Das Unternehmen braucht Geld für ein größeres Vorhaben und möchte einen Kredit. Wie dieser Kredit strukturiert sein soll, wird gemeinsam mit der Bank besprochen. Ist die Bank willens, den Kredit zu vergeben, möchte das Risiko aber teilen, schlägt sie dem Unternehmen wahrscheinlich einen Konsortialkredit vor. Das Unternehmen will zu Recht wissen: Was kommt da auf mich zu?

Einiges. Schließlich muss nicht nur die eine Bank das Vorhaben des Kunden gutheißen, sondern auch andere Finanzinstitute. Die wollen ebenfalls verstehen, worauf sie sich einlassen, wenn sie den Kredit vergeben.

Meist werden zuerst die Hausbanken in die Gespräche einbezogen. Je größer das Vorhaben, desto größer und häufig auch internationaler ist der Kreis der Banken, die angesprochen werden. Einige dieser Institute müssen intensiv über das Unternehmen, sein Geschäftsmodell und das spezifische Vorhaben informiert werden. Die Credit Story, wie es im Englischen heißt, muss die potenziellen Geldgeber überzeugen.

Welche Bank ist Sparringspartner im Kreditprozess?

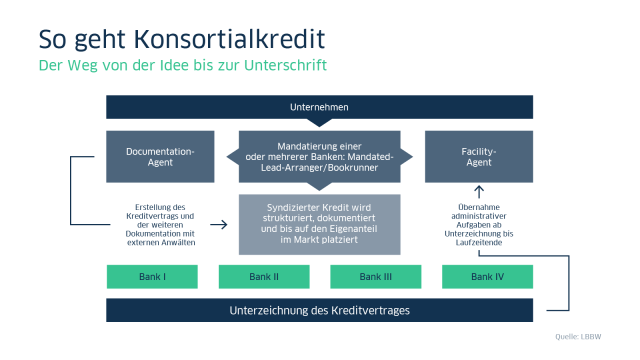

Ist die Überzeugungsarbeit erfolgreich, kann das Konsortium durchaus aus einem Dutzend Konsorten – sprich Banken – bestehen. Das Unternehmen verhandelt allerdings nicht mit allen Konsorten, sondern wird auf dem Weg zum unterzeichneten Vertrag üblicherweise von einem Finanzinstitut oder einigen wenigen erfahrenen Banken, den sogenannten Mandated Lead Arrangers (MLA), begleitet.

In engem Austausch mit dem Unternehmen entwirft der MLA im ersten Schritt die Struktur der Finanzierung und erstellt zusammen mit erfahrenen Anwälten den Vertrag für den syndizierten Kredit: Aus dem Vorhaben des Unternehmens und seinen individuellen Umständen werden vom MLA die Vorschläge für eine maßgeschneiderte Konsortialfinanzierung entwickelt. Erst anschließend werden die weiteren Konsorten eingeladen.

Die überzeugt werden müssen. Der Mandated Lead Arranger unterstützt das Unternehmen, indem er die Struktur der Finanzierung und das Vertragswerk gegenüber potenziellen Konsorten erläutert. Als wichtiges Signal für weitere Konsorten gilt der Umfang, mit dem sich der MLA selbst an der Konsortialfinanzierung beteiligt.

Die LBBW verfügt übrigens über eine hervorragende Position als MLA.

Vor der Unterzeichnung und während der Laufzeit des Kreditvertrages übernimmt der Konsortialführer, auch „Agency“, als zentraler Ansprechpartner die Koordination zwischen Unternehmen und Konsorten. Er überprüft die vereinbarten Voraussetzungen für die Auszahlung des Kredits, stellt dem Konsortium regelmäßig das vereinbarte Informationsmaterial zur Verfügung. Die Vergabe und Rückzahlung der Gelder laufen ebenfalls über ihn. Die Agency passt, wenn sich die Umstände beim Unternehmen ändern, den Vertrag entsprechend an.

Standardisiert und reguliert: der Konsortialkreditvertrag

Der Konsortialkreditvertrag wird zwischen dem Kreditnehmer und dem Konsortium geschlossen. Er regelt unter anderem die Kreditsumme, Laufzeiten, Verwendungen der Mittel, Tilgungsmodalitäten sowie die regelmäßige Information des Konsortiums und eine Vielzahl von auf das Vorhaben des Unternehmens individuell zugeschnittenen Freiheitsgraden. Der Vertrag schließt außerdem die Kündigung eines einzelnen Konsorten aus. Das macht ihn für Kreditnehmer besonders sicher, denn die Finanzierung kann nicht durch einzelne Kapitalgeber gefährdet werden. Alle wichtigen Entscheidungen trifft das Konsortium gemeinsam.

In Deutschland haben sich die Musterverträge der Loan Market Association (LMA) durchgesetzt. Diese sind mit im Schnitt 130 Seiten sehr umfangreich. Das international einheitliche, sehr gut durchstrukturierte Vertragswerk hat aber gerade für den Kreditnehmer viele Vorteile:

- Bei Bedarf lässt sich der Bankenkreis nachträglich relativ zügig und problemlos erweitern.

- Für beide Seiten – Kreditnehmer und Kreditgeber – werden klare Regeln festgelegt.

- Der vergleichsweise hohe Dokumentations- und Strukturierungsaufwand bietet eine optimale Plattform für künftige und weitere Finanzierungen.

- Im Hinblick auf die Unternehmensentwicklung besteht eine große Anpassungsfähigkeit. Weil es sich um einen an individuelle Umstände des Kunden angepassten Standardvertrag handelt, können entsprechende Zusatzvereinbarungen flexibel und problemlos aufgenommen werden.

Auf der Zielgeraden: das Finale

Wie lange es dauert, bis der Vertrag unterschrieben wird, ist von mehreren Faktoren abhängig. Die individuelle Dealstrukturierung ist vergleichsweise aufwändig und erfordert daher Zeit. Wenn es schnell gehen muss, kann eine einzige Bank als „Sole Underwriter“ vorpreschen, dem Unternehmen das benötigte Kreditvolumen garantieren und erst anschließend andere Kreditgeber einbeziehen.

Diese sogenannte Underwriting-Transaktion ist die zwar schnellste, aber auch seltenere Variante von Konsortialverträgen. Üblicher sind die Best-Effort-Transaktionen, bei denen das Volumen des Kredits erst durch alle teilnehmenden Konsorten mit Vertragsunterzeichnung gesichert wird.

Financial Covenants: Gefahr im Verzug?

Im Kreditvertrag werden auch Financial Covenants vereinbart: wichtige Kennzahlen, die einzuhalten sind. Häufig geht es um den Nettoverschuldungsgrad oder Leverage Ratio (Nettoverschuldung im Verhältnis zu EBITDA), die Kapitaldienstfähigkeit oder Debt Service Cover Ratio (freier Cashflow im Verhältnis zu Kapitaldienst) sowie die Eigenkapitalquote oder Equity Ratio (Eigenkapital im Verhältnis zu Bilanzsumme).

Anhand der Entwicklung der Financial Covenants lassen sich ungeplante Entwicklungen, Mehrbedarfe des Unternehmens oder auch eventuelle Probleme früh erkennen. Sollte sich der Bruch eines festgelegten Covenants-Grenzwerts andeuten, setzen sich alle beteiligten Parteien zügig zusammen, um Ursachen zu analysieren, Transparenz zu schaffen und gemeinsam Lösungen zu finden. Ein möglicher Lösungsansatz ist ein „Waiver“, das heißt die vorübergehende Anpassung der Covenant-Vereinbarung.

Eine Vertragskündigung vonseiten der Kreditgeber als Reaktion auf einen Covenant-Bruch ist sehr selten. Dafür wird in der Regel mindestens eine Zweidrittelmehrheit der Kreditgeber benötigt.

Warum die LBBW als Konsortialführer bei Unternehmen so gefragt ist, erfahren Sie hier.