07.07.2026

Die EZB geht voran

Halbjahresausblick 2026 | Der Irankrieg hat die geldpolitischen Pläne der großen Notenbanken im ersten Halbjahr 2026 durcheinandergewirbelt.

Halbjahresausblick 2026 - Zinsen

- Von: Elmar Völker, Senior Fixed Income Analyst

Der Irankrieg hat die geldpolitischen Pläne der großen Notenbanken im ersten Halbjahr 2026 durcheinandergewirbelt. Die US-Notenbank Federal Reserve (Fed) hat ihren Zinssenkungskurs ausgesetzt. Sie macht zudem keine Anstalten, ihn in absehbarer Zeit wiederaufzunehmen. Die Währungshüter im Euroraum steuerten zu Jahresbeginn noch auf eine ausgedehnte Phase unveränderter Leitzinsen zu. Der Energiepreisschock wegen der monatelangen Schließung der Straße von Hormus bewog die EZB indes dazu, ihren Einlagesatz im Juni um 25 Basispunkte auf 2,25 % anzuheben.

Wechsel an der Fed-Spitze löst Unsicherheit aus

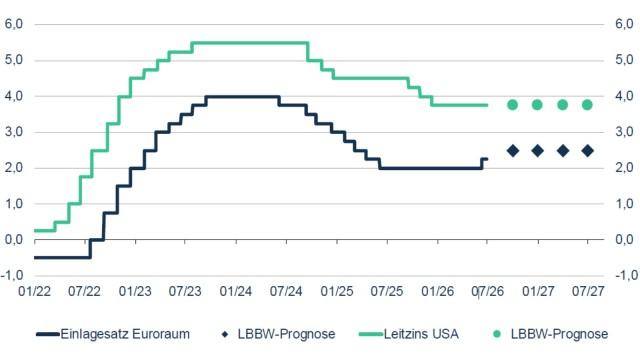

Der Leitzinsabstand zwischen den USA und dem Euroraum hat sich damit seit Jahresbeginn verringert. Wir erwarten, dass sich diese Entwicklung im zweiten Halbjahr fortsetzt. Die US-Notenbank dürfte sich unter ihrem neuen Chef Kevin Warsh zwar weiterhin den vehementen Forderungen von Präsident Trump widersetzen, den Leitzins erneut zu senken. Mit Blick auf die zunehmende Gefahr einer anhaltend hohen Inflation werden die Währungshüter wohl einstweilen darauf verweisen, dass ihre Geldpolitik bereits leicht restriktiv wirke, also wirtschaftlich bremse. Wir gehen daher von einem unveränderten Fed-Leitzinskorridor von 3,50 % bis 3,75 % bis Jahresende 2026 aus (siehe Abb. 10). Dabei gilt: Inzwischen ist eine Zinserhöhung wahrscheinlicher als eine Senkung, da der US-Arbeitsmarkt zuletzt unerwartet positive Signale gesendet hat. Eine Quelle der Unsicherheit ist, wie stark Warsh dem Kurs der Fed seinen Stempel aufdrücken wird. Er hat „Reformen“ angekündigt, ohne spezifischer zu werden, und er gilt als Verfechter einer schlankeren Fed- Bilanz. Ein größeres Programm zum Abbau der noch immer gewaltigen Anleihebestände halten wir aber einstweilen für wenig wahrscheinlich.

Abb. 10: Leitzinsen und Prognosen

EZB vor zwei weiteren Zinserhöhungsschritten

Dass die EZB mit einer geldpolitischen Straffung vorgeprescht ist, führen wir auf zwei Faktoren zurück. Zum Ersten stehen Europas Notenbanker unter Druck, ihre Rolle als Inflationsbekämpfer zu untermauern, da sie in der Inflationskrise 2022/23 anfänglich ausgesprochen zögerlich agiert haben. Zum Zweiten ist Europa anfälliger als die USA für die Folgen des Irankriegs – inklusive drohender Verwerfungen in den globalen Lieferketten. Die Anzahl weiterer EZB-Leitzinsschritte hängt vor allem davon ab, in welchem Ausmaß in den kommenden Monaten Zweitrundeneffekte des Energiepreisschocks zu Tage treten. Wir gehen derzeit davon aus, dass die Währungshüter ihren Einlagesatz bis Jahresende 2026 ein weiteres Mal um 25 Basispunkte anheben werden. Bei 2,50 % dürfte der Satz seinen Gipfel erreichen, da wachsende Konjunkturrisiken gegen eine noch stärkere oder zügigere Straffung sprechen (siehe Abb. 10).

Langfristzinsen: Auf die Schulden achten!

Die Rentenmarktteilnehmer haben ihre Leitzinserwartungen im ersten Halbjahr beiderseits des Atlantiks deutlich angehoben. Vor allem im kurzen Laufzeitbereich zogen die Anleiherenditen kräftig an, bevor das vorläufige USA-Iran-Abkommen eine Gegenbewegung auslöste. Das Potenzial für eine Kurserholung im zweiten Halbjahr hängt stark davon ab, ob sich die Lage in der Straße von Hormus nachhaltig normalisiert. Falls die EZB mit ihren Leitzinsanhebungen im Rahmen unserer Erwartungen bleibt, stufen wir die Gefahr eines erneuten Kursschocks am EUR-Rentenmarkt zwar als begrenzt ein.

Abb. 11: Staatsanleiherenditen und Prognosen

Mit Blick auf länger laufende Anleihen raten wir aber weiterhin zu Zurückhaltung. Das drängende Thema des weltweit anhaltenden Staatsschuldenanstiegs ist zuletzt etwas aus dem Blick geraten, da geopolitische Faktoren die Diskussion dominierten. Die negativen wirtschaftlichen Folgen des Irankrieges einerseits und die direkten Kriegskosten andererseits drohen jedoch, die Löcher in den staatlichen Haushalten zusätzlich zu vergrößern. Wir halten es daher für wahrscheinlich, dass die Laufzeitprämien für langlaufende Staatstitel mittelfristig erneut steigen werden, um das wachsende Verschuldungsrisiko zu kompensieren.

Am US-Staatsanleihemarkt kommt überdies die bereits erwähnte Unsicherheit hinzu, die mit dem Wechsel an der Fed-Spitze verbunden ist. Vor diesem Hintergrund halten wir es aktuell für plausibel, dass sich die Rendite 10-jähriger Bundesanleihen mittelfristig in einer Spanne zwischen 3 % und 3,5 % bewegen wird. Für 10-jährige US-Staatstitel gehen wir von einer Spanne zwischen 4,5 % und 5 % aus. Rücken die Renditen in die obere Hälfte der genannten Korridore vor, kann sich ein opportunistisches Zugreifen aus Anlegersicht durchaus lohnen (siehe Abb. 11).

LBBW Research Prognosen Zinsen und Spreads

in %

| aktuell | 30.09.26 | 31.12.26 | 30.06.27 | |

|---|---|---|---|---|

| EZB Einlagesatz | 2,25 | 2,50 | 2,50 | 2,50 |

| Bund 10 Jahre | 2,95 | 3,00 | 3,10 | 3,20 |

| Fed Funds | 3,75 | 3,75 | 3,75 | 3,75 |

| Treasury 10 Jahre | 4,47 | 4,40 | 4,50 | 4,50 |

| BBB Bundspread (in Bp.) | 90 | 100 | 110 | 120 |

Diese Publikation richtet sich ausschließlich an Empfänger in der EU, Schweiz und Liechtenstein.

Diese Publikation wird von der LBBW nicht an Personen in den USA vertrieben und die LBBW beabsichtigt nicht, Personen in den USA anzusprechen.

Aufsichtsbehörden der LBBW: Europäische Zentralbank (EZB), Sonnemannstraße 22, 60314 Frankfurt am Main und Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Graurheindorfer Str. 108, 53117 Bonn / Marie-Curie-Str. 24-28, 60439 Frankfurt.

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen,die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.

Wir behalten uns vor, unsere hier geäußerte Meinung jederzeit und ohne Vorankündigung zu ändern. Wir behalten uns des Weiteren vor, ohne weitere Vorankündigung Aktualisierungen dieser Information nicht vorzunehmen oder völlig einzustellen. Die in dieser Ausarbeitung abgebildeten oder beschriebenen früheren Wertentwicklungen, Simulationen oder Prognosen stellen keinen verlässlichen Indikator für die künftige Wertentwicklung dar.

Die Entgegennahme von Research Dienstleistungen durch ein Wertpapierdienstleistungsunternehmen kann aufsichtsrechtlich als Zuwendung qualifiziert werden. In diesen Fällen geht die LBBW davon aus, dass die Zuwendung dazu bestimmt ist, die Qualität der jeweiligen Dienstleistung für den Kunden des Zuwendungsempfängers zu verbessern.