07.07.2026

Erst kein Glück und dann Pech

Halbjahresausblick 2026 | Prognosen sahen Deutschland im Aufschwung. Die Realität ist schwächer. Woran liegt es?

Halbjahresausblick 2026 - Konjunktur

- Von: Dr. Jens-Oliver Niklasch, Senior Economist

Gemessen an den Prognosen von vor einem halben oder einem ganzen Jahr müsste die deutsche Konjunktur unter Volldampf stehen. Das ist aber offenbar nicht der Fall. Was ist schiefgelaufen? Antwort: Eine ganze Menge. Schocks eindeutig externer Art sind die Zollpolitik der USA sowie deren negative Folgen. Im Falle Deutschlands führte dies noch im Auftaktquartal 2025 zu Vorzieheffekten der Exporte in die USA, was die deutsche Handelsbilanz vorübergehend aufpolierte, und in den folgenden drei Quartalen des Jahres 2025 zu einer Außenhandelsentwicklung, welche das BIP-Wachstum spürbar belastete.

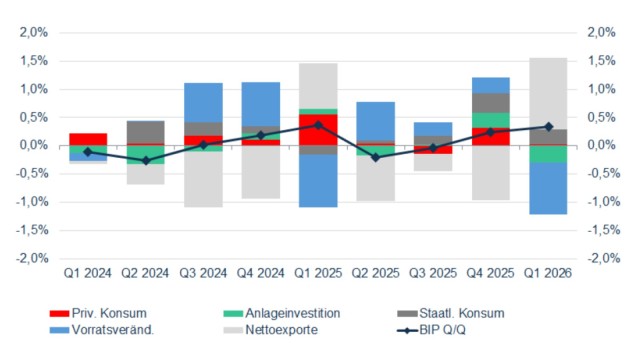

Im ersten Quartal 2026 hat sich die Geschichte beinahe wiederholt. Der Irankrieg führte erneut zu Vorzieheffekten. Offenbar zum großen Teil aus bestehenden Vorräten erhöhten die Unternehmen nach Beginn des Krieges die Exporte (siehe Abb. 5). Folgerichtig dürften in den kommenden Quartalen die Nettoausfuhren erneut das BIP-Wachstum belasten (während die Unternehmen ihre Vorräte wohl wieder aufstocken). Es muss freilich nicht so kommen, falls die Mitte Juni geschlossene Vereinbarung zwischen den USA und Iran zu einem dauerhaften Frieden in der Region führt und dadurch eine erneute Schließung der Straße von Hormus verhindert wird.

Abb. 5: BIP-Wachstum im Quartalsvergleich und Zerlegung nach Sektorbeiträgen

Im günstigen Fall einer erfolgreichen Vereinbarung würden vermutlich die Ölpreise weiter sinken oder doch nicht wieder steigen, die Lieferketten für weitere Rohstoffe und Vorprodukte (zur See sowie auf dem Luftweg) wären stabiler, mithin billiger, und der Rückgang der Unsicherheit wäre generell günstiger für die Investitionsbereitschaft des privaten Sektors. Das käme letztlich auch der deutschen Wirtschaft zugute. All das ist freilich eine Spekulation, die aufgehen kann, der aber ebenso rasch die Grundlage entzogen werden kann.

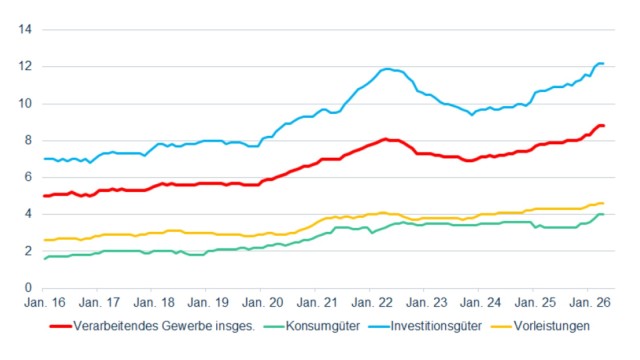

Härtere Fakten zur Konjunktur bieten die monatlichen Daten aus der Industrie. Dort ist das Bild uneinheitlich, aber keineswegs durchgängig trübe. Eine gewisse Stabilisierung zeigt sich in der Produktion. Bisher vorliegende Daten lassen erwarten, dass sie im dritten Quartal etwa auf dem Niveau des Vorquartals liegen dürfte. Die monatlichen Neuaufträge markierten im August 2025 ihren tiefsten Stand (83,2 Indexpunkte). Inzwischen haben sie sich, wenn auch unter Schwankungen, weiter erholt. Im April lag der Wert bei 89,1 Indexpunkten. Dabei erfolgte der stärkste Zugang an Neuaufträgen zuletzt aus dem Euroraum, während die Inlandsaufträge etwas hinterherhinkten. Der Auftragsbestand (gemessen als Reichweite der Aufträge in Produktionsmonaten, siehe Abb. 6) hat sich vor diesem Hintergrund verbessert. Fast neun Monate könnten die Unternehmen im Durchschnitt produzieren, bis die vorhandenen Aufträge abgearbeitet sind. Die Streuung zwischen den Branchen ist dabei beachtlich: In der Investitionsgüterproduktion würde es für mehr als ein Jahr reichen, bei den kurzlebigeren Konsumgütern nur für vier Monate. In beiden Fällen aber ist dies die jeweils höchste Reichweite des Auftragsbestands seit Berechnung dieser Zeitreihen.

Abb. 6: Deutschland – Auftragsbestand

im verarbeitenden Gewerbe in Produktionsmonaten

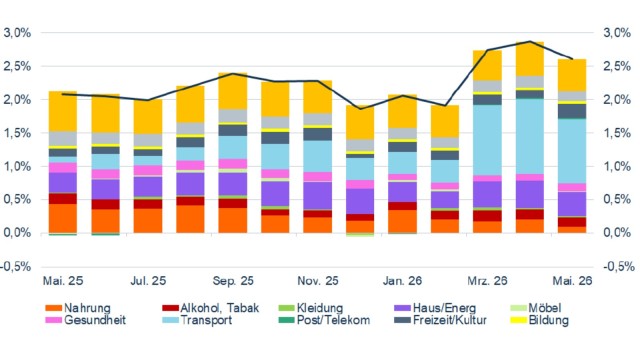

Mit dem möglichen Ende des Irankrieges dürfte auch die Inflation wieder mehr in den Hintergrund rücken. Vor allem die Gruppen „Transport“, „Haushalt und Energie“ sowie „Sonstiges“ hatten zuletzt deutlicher zugelegt (siehe Abb. 7), wobei der sogenannte Tankrabatt den Anstieg für die Gütergruppe „Transport“ zwei Monate lang gebremst hat – sie enthält auch die Kraftstoffpreise.

Abb. 7: Deutschland – Verbraucherpreise

im Jahresvergleich und Beiträge der Gütergruppen

Allerdings ist in den kommenden Monaten noch mit einem Nachhall des Irankrieges zu rechnen, etwa bei Nahrungsmitteln, da auch das Angebot an Düngemitteln weltweit beeinträchtigt ist. Der Inflationsbeitrag der Nahrungsmittel dürfte daher in den kommenden Monaten steigen. Der Spielraum der Unternehmen, Kostensteigerungen auf die Verbraucher abzuwälzen, ist allerdings aktuell deutlich geringer als in der Hochinflationsphase 2022/23. Seinerzeit fiel die Aufhebung der Beschränkungen nach der Coronapandemie mit dem Beginn des Ukrainekrieges zusammen. In der Summe rechnen wir mit einer Inflationsrate von 2,7 % für das laufende Jahr und 2,3 % im kommenden Jahr.

LBBW Research Prognosen BIP

in %

| 2024 | 2025 | 2026e | 2027e | |

|---|---|---|---|---|

| Deutschland | -0,5 | 0,4 | 0,5 | 0,8 |

| Euroraum | 0,9 | 1,5 | 0,8 | 1,0 |

| USA | 2,8 | 2,1 | 2,2 | 1,6 |

| China | 5,0 | 3,7 | 3,5 | 3,2 |

| Welt | 3,2 | 3,3 | 2,7 | 2,8 |

LBBW Research Prognosen Inflation

in %

| 2024 | 2025 | 2026e | 2027e | |

|---|---|---|---|---|

| Deutschland | 2,3 | 2,2 | 2,7 | 2,3 |

| Euroraum | 2,4 | 2,1 | 2,9 | 2,4 |

| USA | 3,0 | 2,7 | 3,6 | 2,2 |

| China | 0,2 | 0,0 | 1,2 | 1,5 |

| Welt | 3,5 | 3,4 | 3,8 | 3,0 |

Diese Publikation richtet sich ausschließlich an Empfänger in der EU, Schweiz und Liechtenstein.

Diese Publikation wird von der LBBW nicht an Personen in den USA vertrieben und die LBBW beabsichtigt nicht, Personen in den USA anzusprechen.

Aufsichtsbehörden der LBBW: Europäische Zentralbank (EZB), Sonnemannstraße 22, 60314 Frankfurt am Main und Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Graurheindorfer Str. 108, 53117 Bonn / Marie-Curie-Str. 24-28, 60439 Frankfurt.

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen,die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.

Wir behalten uns vor, unsere hier geäußerte Meinung jederzeit und ohne Vorankündigung zu ändern. Wir behalten uns des Weiteren vor, ohne weitere Vorankündigung Aktualisierungen dieser Information nicht vorzunehmen oder völlig einzustellen. Die in dieser Ausarbeitung abgebildeten oder beschriebenen früheren Wertentwicklungen, Simulationen oder Prognosen stellen keinen verlässlichen Indikator für die künftige Wertentwicklung dar.

Die Entgegennahme von Research Dienstleistungen durch ein Wertpapierdienstleistungsunternehmen kann aufsichtsrechtlich als Zuwendung qualifiziert werden. In diesen Fällen geht die LBBW davon aus, dass die Zuwendung dazu bestimmt ist, die Qualität der jeweiligen Dienstleistung für den Kunden des Zuwendungsempfängers zu verbessern.