07.07.2026

Erholung mit Vorbehalten

Halbjahresausblick 2026 | Die Preise am Wohnimmobilienmarkt sind auch zu Beginn des laufenden Jahres weiter gestiegen.

Halbjahresausblick 2026 - Immobilien

- Von: Benedikt Horwedel, Junior Analyst

Die Preise am Wohnimmobilienmarkt sind auch zu Beginn des laufenden Jahres weiter gestiegen. Das Momentum ließ zuletzt jedoch deutlich nach. Insgesamt bleibt der Markt im Aufschwung, hat jedoch mit wieder schwächeren Rahmenbedingungen zu kämpfen.

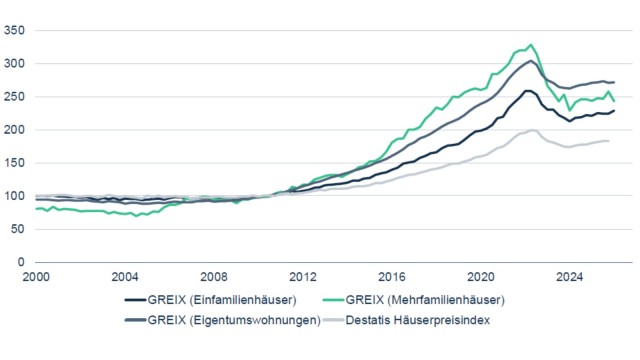

Die Entwicklung der Häuserpreise unterschied sich dem German Real Estate Index (GREIX, siehe Abb. 16) zufolge in den zurückliegenden Jahren deutlich je nach Segment. Eines verbindet alle Sektoren im Wohnimmobilienbereich: Das jeweilige zyklische Hoch vom Beginn des Jahrzehnts liegt noch in weiter Ferne (Abb. x). Bei Eigentumswohnungen und Einfamilienhäusern fehlen aktuell noch 11 und 12 % bis zu den jeweiligen Höchstständen. Bei Mehrfamilienhäusern beträgt der Abstand sogar 26 %. Dieses Segment ist jedoch in der Kurzzeitbetrachtung weniger aussagekräftig, weil seine Stichprobengröße relativ klein ist. Insgesamt trieben zuletzt vor allem die Einfamilienhäuser die Preisentwicklung. Bei den Eigentumswohnungen ließ die Dynamik deutlich nach. Wir bleiben zwar für das laufende Jahr bei unserer Prognose eines Preisanstiegs von 3 bis 4 %. Allerdings spricht die aktuelle Dynamik eher für eine Entwicklung am unteren Rand der Spanne.

Preise, Wohnimmobilien

Rückgang vom jeweiligen zyklischen Höhepunkt bis zum ersten Quartal 2026

Abb. 16: German Real Estate Index (GREIX)

(2010 = 100)

Wohnungsnot bleibt bestehen

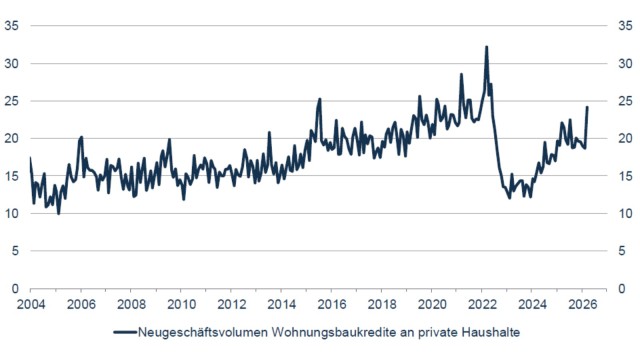

Speziell auf der Finanzierungsseite besteht aktuell kaum Hoffnung auf eine schnelle Rückkehr zu den Vorkrisenniveaus. In den ersten drei Monaten des laufenden Jahres erhöhte sich das Volumen neuer Wohnungsbaukredite gerade einmal um 1,5 % gegenüber dem Vergleichszeitraum im Vorjahr. Dass sich hier überhaupt ein Anstieg verzeichnen ließ, liegt an einem ungewöhnlich starken Anstieg im März. Mehr als 24 Mrd. Euro markierten einen monatlichen Höchststand seit fast vier Jahren (Abb. 17). Zu vermuten steht, dass viele private Haushalte eine Torschlusspanik erfasste: Der Ausbruch des Irankriegs trieb die Preise vieler Güter und Dienste. Vor diesem Hintergrund galt es, sich vermeintlich noch niedrige Zinsen zu sichern.

Abb. 17: Wohnungsbaukredite an private Haushalte

Neugeschäft in Mrd. Euro pro Monat

Zinsen steigen weiter

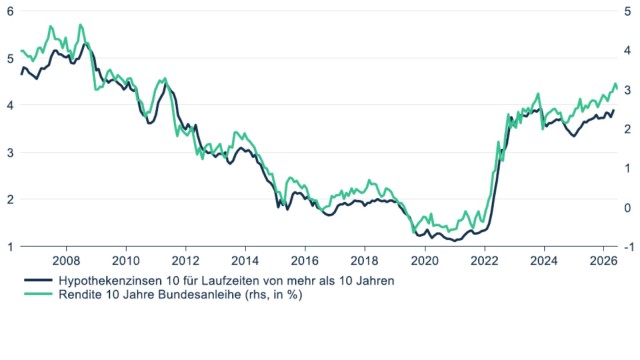

Die Schwierigkeiten auf der Refinanzierungsseite spitzen sich weiter zu. Schon im Verlauf des vergangenen Jahres stellte sich bei vielen die Gewissheit ein, dass die Bauzinsen nicht so bald zu den niedrigen Vorcoronaniveaus zurückkehren werden. Mittlerweile kann es schon als Erfolg gelten, wenn die Zinsen auf dem aktuellen Niveau verharren. Im Zuge einer expansiven Fiskalpolitik im Euroraum – nicht zuletzt auch in Deutschland – stiegen die Coupons für Staatsanleihen im Jahresvergleich deutlich. Erfahrungsgemäß orientieren sich die Bauzinsen sehr eng an den Bundesanleihen (siehe Abb. 18). Wir gehen davon aus, dass die Zinsen das aktuelle Niveau auf Sicht nicht unterschreiten werden. Ein Bauzins über 4 % bleibt fürs Erste die Normalität.

Abb. 18: Effektive Zinssätze für Wohnungsbaukredite

im Vergleich zur Rendite Bundesanleihe, zehn Jahre Laufzeit (in %, volumengewichteter Durchschnittssatz)

Gewerbeimmobilien weiterhin stark angeschlagen

Der Markt für Gewerbeimmobilien in Deutschland ringt bereits seit Längerem um eine Stabilisierung. Das gelingt ihm nicht überzeugend. Zwar weisen die Mieten im Gewerbebereich und die Preise für Gebäude und Liegenschaften nicht mehr durchgängig abwärts; an der Oberfläche sind sogar Aufwärtstendenzen auszumachen. Dabei prägen aber Entwicklungen in ausgewählten Untersegmenten und in eng begrenzten Regionen das Bild. Hinzu kommt, dass sich die Wolken in den zurückliegenden Wochen verdunkelt haben: Der Irankrieg hat gerade für die Logistikbranche die Wirtschaftsperspektiven noch einmal eingetrübt.

Mehr dazu im aktuellen Immobilien Quarterly der LBBW.

Diese Publikation richtet sich ausschließlich an Empfänger in der EU, Schweiz und Liechtenstein.

Diese Publikation wird von der LBBW nicht an Personen in den USA vertrieben und die LBBW beabsichtigt nicht, Personen in den USA anzusprechen.

Aufsichtsbehörden der LBBW: Europäische Zentralbank (EZB), Sonnemannstraße 22, 60314 Frankfurt am Main und Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Graurheindorfer Str. 108, 53117 Bonn / Marie-Curie-Str. 24-28, 60439 Frankfurt.

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen,die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.

Wir behalten uns vor, unsere hier geäußerte Meinung jederzeit und ohne Vorankündigung zu ändern. Wir behalten uns des Weiteren vor, ohne weitere Vorankündigung Aktualisierungen dieser Information nicht vorzunehmen oder völlig einzustellen. Die in dieser Ausarbeitung abgebildeten oder beschriebenen früheren Wertentwicklungen, Simulationen oder Prognosen stellen keinen verlässlichen Indikator für die künftige Wertentwicklung dar.

Die Entgegennahme von Research Dienstleistungen durch ein Wertpapierdienstleistungsunternehmen kann aufsichtsrechtlich als Zuwendung qualifiziert werden. In diesen Fällen geht die LBBW davon aus, dass die Zuwendung dazu bestimmt ist, die Qualität der jeweiligen Dienstleistung für den Kunden des Zuwendungsempfängers zu verbessern.