07.07.2026

US-Dollar glänzt im alten Schein

Halbjahresausblick 2026 | Der Dollar-Anteil an den Weltreserven sinkt – doch Euro und Yen profitieren davon nicht.

Halbjahresausblick 2026 - Währungen

- Von: Dirk Chlench, Senior Economist

- Von: Matthias Krieger, Senior Economist

- Von: Dr. Katja Müller, Senior Economist

Die Nettozinszahlungen der US-Bundesregierung übertreffen mittlerweile ihre Verteidigungsausgaben. Daher sehen einige Historiker den Großmachtstatus der USA und damit auch die Rolle des US-Dollar als Weltleitwährung in Gefahr. Es kommt erschwerend hinzu, dass die gesellschaftliche Spaltung des Landes die Fähigkeit zur fiskalischen Kurskorrektur beeinträchtigt. Der Anteil des US-Dollar an den weltweiten Reserven ist gesunken. Auffällig ist dabei, dass davon andere große Währungen wie Euro oder Yen nicht profitieren konnten, wohl aber Gold. Die Stellung des US-Dollar als die dominierende Welthandelswährung ist ungebrochen. Es mangelt an einer Alternative. Der Euroraum ist ein Währungsgebiet ohne gewachsene Solidargemeinschaft. Der chinesische Renminbi ist nicht voll konvertierbar, zudem ist Rechtsstaatlichkeit in seinem Währungsraum nicht gewährleistet. Daher fungiert der USDollar in Krisenzeiten weiterhin als sicherer Hafen, wie sich jüngst wieder nach dem Ausbruch des Irankrieges zeigte. Die US-Währung gewann an Wert, obgleich der US-Renditevorteil (siehe Abb. 12) zeitweilig abnahm. Zwei Argumente sprechen nun für eine Euro-Erholung. Erstens gehen wir davon aus, dass die Straße von Hormus spätestens im Spätsommer wieder in größerem Ausmaß passierbar sein wird und sich daher die im Zuge des Irankrieges erfolgten Umschichtungen in den US-Dollar umkehren sollten.

Abb. 12: Transatlantik-Spread

Renditedifferenz zwischen Staatsanleihen der USA und des Euroraums

Zweitens wird die EZB nach unserer Prognose ihren Einlagesatz im September 2026 um einen Viertelprozentpunkt erhöhen, während die US-Notenbank bis Mitte 2027 keine Änderung ihres Leitzinses vornehmen sollte (vergleiche Kapitel 6). Angesichts dessen erwarten wir, dass der Euro bis Ende 2026 auf 1,18 US-Dollar aufwerten wird.

Pfund Sterling: Strukturschwäche beiderseits des Kanals

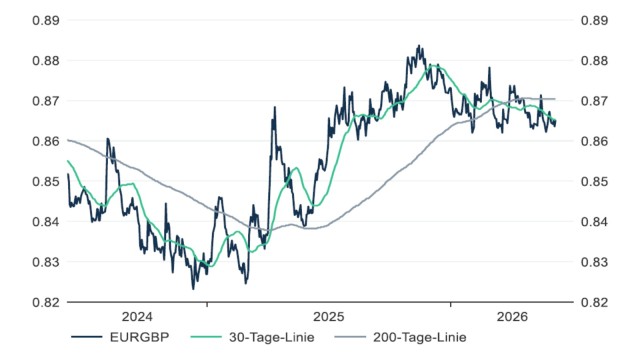

Seit dem Brexit wird Großbritannien im übrigen Europa oft als wirtschaftlicher und politischer Problemfall wahrgenommen. Diskussionen über marode Infrastruktur, geringes Produktivitätswachstum, lange Wartezeiten im Gesundheitssystem, Migration und gesellschaftliche Polarisierung prägen das Bild des Landes. Doch viele dieser Debatten finden inzwischen ebenso in Deutschland und anderen Staaten des Eurowährungsgebietes statt. Der britische Premierminister Keir Starmer kämpfte nach einer herben Schlappe seiner Arbeiterpartei bei den Regional- und Kommunalwahlen vergeblich um sein politisches Überleben. Doch auch Emmanuel Macron und Friedrich Merz verzeichnen derzeit sehr geringe Zustimmungswerte. In Großbritannien, aber auch in Frankreich und Deutschland haben rechtspopulistische Parteien Zulauf. Zudem sind die Wachstumsperspektiven für beide Währungsräume ähnlich mau. Nach unserer Prognose werden sowohl Großbritannien als auch der Euroraum im kommenden Jahr mit einer Rate von lediglich etwas über ein Prozent wachsen. Der Renditevorteil von britischen Staatsanleihen gegenüber ihren Pendants aus Deutschland wird nach unserer Prognose zwar abnehmen. Dem steht jedoch gegenüber, dass der Euro nach unseren Berechnungen der Kaufkraftparität gegenüber dem Pfund Sterling deutlich überbewertet ist. Im Ergebnis erwarten wir eine Seitwärtsbewegung des Euro gegenüber dem Pfund Sterling.

Abb. 13: Euro in Pfund Sterling

mit gleitenden Durchschnitten

Auf längere Sicht Abwertung des Frankens zu erwarten Zunächst dürfte der Status des Schweizer Frankens als sicherer Hafen angesichts der globalen Unsicherheit bestimmend sein und die Frankenstärke entsprechend anhalten. Längerfristig rechnen wir damit, dass wieder andere Faktoren in den Vordergrund treten, zumal die Schweizer Währung auf einem historisch starken Niveau notiert. Der Zinsnachteil gegenüber der Gemeinschaftswährung sollte weiter zunehmen. Das spricht für einen schwächeren Franken zum Euro. Auf längere Frist erwarten wir daher eine Abschwächung des Frankens. Die Parität wird auf absehbare Zeit aber wohl außer Reichweite bleiben.

Bank of Japan stützt den Yen

Aktuell lastet die Erwartung möglicherweise sogar wieder steigender Leitzinsen in den USA auf der japanischen Währung. Sie hat zu einer nachhaltigen Yen-Schwäche geführt. Nachdem die jüngsten Devisenmarktinterventionen zur Stützung des Yen gegenüber dem US-Dollar keinen Erfolg gebracht hatten, erhöhte die japanische Notenbank nun vor kurzem endlich den Leitzins um 25 Basispunkte auf 1,00 % und kündigte an, die Zinsen weiter anzuheben. Nach der langen Schwächeperiode dürfte dies dem Yen mittelfristig wieder etwas Auftrieb gegenüber dem US-Dollar und auch dem Euro geben.

LBBW Research Prognosen Währungen

| aktuell | 30.09.26 | 31.12.26 | 30.06.27 | |

|---|---|---|---|---|

| US-Dollar je Euro | 1,14 | 1,17 | 1,18 | 1,19 |

| Franken je Euro | 0,92 | 0,92 | 0,93 | 0,94 |

| Pfund je Euro | 0,86 | 0,85 | 0,85 | 0,85 |

Diese Publikation richtet sich ausschließlich an Empfänger in der EU, Schweiz und Liechtenstein.

Diese Publikation wird von der LBBW nicht an Personen in den USA vertrieben und die LBBW beabsichtigt nicht, Personen in den USA anzusprechen.

Aufsichtsbehörden der LBBW: Europäische Zentralbank (EZB), Sonnemannstraße 22, 60314 Frankfurt am Main und Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Graurheindorfer Str. 108, 53117 Bonn / Marie-Curie-Str. 24-28, 60439 Frankfurt.

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen,die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.

Wir behalten uns vor, unsere hier geäußerte Meinung jederzeit und ohne Vorankündigung zu ändern. Wir behalten uns des Weiteren vor, ohne weitere Vorankündigung Aktualisierungen dieser Information nicht vorzunehmen oder völlig einzustellen. Die in dieser Ausarbeitung abgebildeten oder beschriebenen früheren Wertentwicklungen, Simulationen oder Prognosen stellen keinen verlässlichen Indikator für die künftige Wertentwicklung dar.

Die Entgegennahme von Research Dienstleistungen durch ein Wertpapierdienstleistungsunternehmen kann aufsichtsrechtlich als Zuwendung qualifiziert werden. In diesen Fällen geht die LBBW davon aus, dass die Zuwendung dazu bestimmt ist, die Qualität der jeweiligen Dienstleistung für den Kunden des Zuwendungsempfängers zu verbessern.