07.07.2026

KI-Phantasie schlägt Geopolitik

Halbjahresausblick 2026 | Geostrategisch haben die USA am Persischen Golf ein Debakel erlebt und kämpfen nun darum, den Status quo ante wiederherzustellen.

Halbjahresausblick 2026 - Aktien

- Von: Dr. Berndt Fernow, Senior Strategist

Geostrategisch haben die USA am Persischen Golf ein Debakel erlebt und kämpfen nun darum, den Status quo ante wiederherzustellen. Auf dem Feld der Künstlichen Intelligenz stehen die Vereinigten Staaten hingegen an der Spitze der Entwicklung, und dieses Thema hat es den Börsen im ersten Halbjahr erlaubt, die aus dem Krieg resultierenden Belastungen zu überspielen. Im zweiten Quartal zog die KI-Hausse in ihrem Sog immer mehr Aktien nach oben, die direkt oder indirekt von Bau und Ausrüstung der gewaltigen Rechenzentren profitieren können oder könnten: Halbleiter und deren Produktion, Stromversorgung, Vernetzung, Spezialmaterialien ... Auf uns wirkt das wie das Schlussfeuerwerk der KI-Hausse. Parallelen zur Entwicklung um das Jahr 2000 sind nicht zu übersehen. Damals steckte die Hälfte der europäischen Marktkapitalisierung in Titeln mit Bezug zum Mobilfunk, und an der Wall Street stürzten sich die Anleger auf alles, was mit Computern und dem Internet zu tun hatte. Diese Einseitigkeit war ein klares Alarmzeichen. Doch heute hat die Konzentration des Börsenwertes auf wenige Titel nochmals eine neue Dimension erreicht: 40 % des S&P 500 stecken in den zehn größten Werten (siehe Abb. 15). Auch wenn die Künstliche Intelligenz dabei ist, das Wirtschaftsleben zu durchdringen – mit einer Abbildung der Volkswirtschaft durch die Börse hat das nicht mehr viel zu tun.

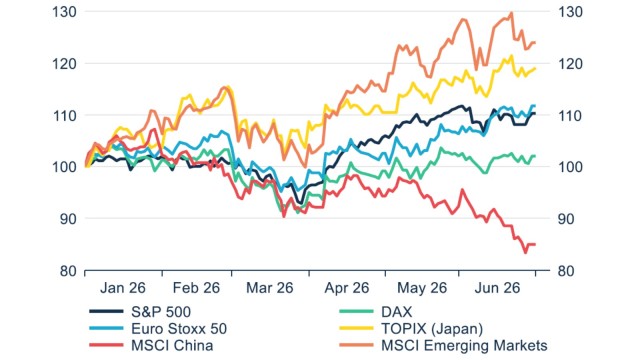

Abb. 14: Aktienmärkte seit Jahresbeginn

indexiert auf 100, in jeweiliger Währung

KI-Investitionen als große Wette auf die Zukunft

Bislang konnten die Protagonisten des KI-Booms ertragsmäßig die Markterwartungen im Großen und Ganzen erfüllen. Die IT-Riesen stehen sogar für den größten Teil des Gewinnwachstums der US-Unternehmen. Allerdings stammen ihre Gewinne nur zum kleineren Teil aus KI-Anwendungen. Das meiste verdienen sie in Bereichen wie Internetwerbung und digitalen Dienstleistungen. Der gewaltige Kapazitätsaufbau stellt also eine Wette auf die Zukunft dar, die nur dann aufgeht, wenn Rechenleistung ein knappes Gut bleibt. Betriebswirtschaftlich müssen die immensen Investitionen relativ schnell abgeschrieben werden, was die Bilanzen belasten wird. Und mit ihrer extremen Nachfrage haben die großen Betreiber die Preise für Chips und Prozessoren in die Höhe getrieben, was sich in einer starken Performance der Schwellenländerindizes widerspiegelt. Im MSCI Emerging Markets sind die Börsen von Südkorea und Taiwan mit ihren Halbleiterindustrien hoch gewichtet.

Konsolidierung voraus

Im Verlauf des Irankriegs gewannen die Anleger ziemlich schnell ihre Zuversicht zurück. Schon nach dem Waffenstillstand ging es bergauf mit den Kursen, und als die Führungen der USA und Irans sich auf ihr Memorandum verständigten, hakten die Börsen das Kriegsthema ab. Nun kann es aus dieser Richtung allerdings keine positiven Überraschungen mehr geben. Das gilt für die Konjunktur, die geopolitische Konstellation und die Zinsseite. Die Signale stehen nicht mehr auf Senkung, sondern auf Erhöhung. Da die Unternehmen die KI-Investitionen zunehmend über Fremdkapital statt aus den Cashflows finanzieren, verbirgt sich in einer Verknappung des Kapitals eine Gefahr für den Boom. Und auch auf der Eigenkapitalseite verschlechtert sich die Relation zwischen Nachfrage und Angebot. Mit SpaceX ist die erste Mega-Emission erfolgreich über die Bühne gegangen, als Nächstes stehen die KI-Konzerne Anthropic und OpenAI in den Startlöchern. Um diese hohen Milliardenbeträge zu platzieren, bedarf es frischen Kapitals, und nach Ablauf der Haltefristen dürften weitere Aktienpakete in noch größerem Volumen auf den Markt kommen.

Selektiv Gewinne mitnehmen

Das Chance-Risiko-Verhältnis an den Börsen hat sich also deutlich verschlechtert. Eine Korrektur in Zeitpunkt und Ausmaß korrekt vorhersagen zu wollen, erscheint allerdings vermessen. Wir würden daher selektiv Gewinne mitnehmen, und Aktien tendenziell untergewichten. An den Börsen gibt es erste Anzeichen für einen Favoritenwechsel: Das Kapital fließt aus den hoch gewichteten Stars wieder stärker in die Breite des Marktes. Die oben dargestellte Polarisierung dürfte sich wieder nivellieren. Selektivität bleibt aber Trumpf: Aussichtsreich erscheinen uns die Finanzbranchen sowie defensive Sektoren wie Telekommunikation und Gesundheitswesen. Die ertragsstarken Werte der Öl- und Gasbranche können als Absicherung gegen ein Wiederaufflammen des Irankonfliktes dienen.

Eine Korrektur der KI-Hausse träfe die USA stärker als Europa, weshalb wir die Alte Welt präferieren. Zudem sind die heimischen Märkte weitaus niedriger bewertet. Gewinne mitnehmen würden wir auch am stark gestiegenen japanischen Markt, der ebenfalls vom Boom der Chipindustrie profitierte. An den Schwellenmärkten (außerhalb Chinas) würden wir hingegen festhalten. Dort besteht nach jahrelanger Underperformance (siehe Abb. 14) die Chance auf eine grundlegende Neubewertung, auch aus geopolitischer Sicht. Die dazu zählenden Volkswirtschaften zeigen weiterhin überdurchschnittliches Wachstum. Stark gelaufen sind lediglich die Börsen von Südkorea und Taiwan, andere Märkte wie Indien sind hingegen zurückgeblieben.

Diese Publikation richtet sich ausschließlich an Empfänger in der EU, Schweiz und Liechtenstein.

Diese Publikation wird von der LBBW nicht an Personen in den USA vertrieben und die LBBW beabsichtigt nicht, Personen in den USA anzusprechen.

Aufsichtsbehörden der LBBW: Europäische Zentralbank (EZB), Sonnemannstraße 22, 60314 Frankfurt am Main und Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Graurheindorfer Str. 108, 53117 Bonn / Marie-Curie-Str. 24-28, 60439 Frankfurt.

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen,die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.

Wir behalten uns vor, unsere hier geäußerte Meinung jederzeit und ohne Vorankündigung zu ändern. Wir behalten uns des Weiteren vor, ohne weitere Vorankündigung Aktualisierungen dieser Information nicht vorzunehmen oder völlig einzustellen. Die in dieser Ausarbeitung abgebildeten oder beschriebenen früheren Wertentwicklungen, Simulationen oder Prognosen stellen keinen verlässlichen Indikator für die künftige Wertentwicklung dar.

Die Entgegennahme von Research Dienstleistungen durch ein Wertpapierdienstleistungsunternehmen kann aufsichtsrechtlich als Zuwendung qualifiziert werden. In diesen Fällen geht die LBBW davon aus, dass die Zuwendung dazu bestimmt ist, die Qualität der jeweiligen Dienstleistung für den Kunden des Zuwendungsempfängers zu verbessern.