07.07.2025

Leitzinsen Prognose 2025: Fokus auf Trump und das Angebot

Halbjahresausblick 2025 | Die Geldpolitik der großen Notenbanken beiderseits des Atlantiks ist im ersten Halbjahr 2025 auseinandergedriftet.

Halbjahresausblick 2025 - Zinsen

- Zinsschere USA/Euroraum weitet sich

- Fed hält wegen Inflation die Füße still

- EZB hat den leichteren Job

- EZB-Einlagesatz erreicht Boden bei 1,75 %

- Trump-Faktor belastet US-Staatsanleihen

- Bundesanleihen: Achtung, Angebotsan-stieg!

- Von: Elmar Völker, Senior Fixed Income Analyst

Die Geldpolitik der großen Notenbanken beiderseits des Atlantiks ist im ersten Halbjahr 2025 – wie von uns prognostiziert – auseinandergedriftet. Während die Federal Reserve ihren Zinssenkungskurs vorläufig ausgesetzt hat, haben die Währungshüter im Euroraum auf jeder ihrer bisherigen vier Sitzungen eine Senkung um jeweils 25 Basispunkte beschlossen. Der Leitzinsabstand zwischen den USA und dem Euroraum hat sich in der Folge um einen vollen Prozentpunkt auf 2,5 %-Punkte vergrößert – der höchste Wert seit Anfang 2023.

Fed-Kurs hängt stark an der US-Inflation

Wir erwarten, dass sich der transatlantische Zinsgraben (Abb. 1) im zweiten Halbjahr noch ein Stück weiter öffnet. Allerdings dürfte dieser Trend seinen Zenit annähernd erreicht haben. Wir sehen gute Gründe, dass die US-Notenbank bei ihrer abwartenden geldpolitischen Haltung bleibt. Zwar neigt die Fed perspektivisch zu einer Wiederaufnahme des Anfang 2025 ausgesetzten Lockerungskurses, denn die US-Geldpolitik wirkt nach allgemeiner Auffassung noch immer restriktiv. Sie bremst mithin die US-Konjunktur, die seit Trumps Amtsantritt bereits merklich ins Schlingern geraten ist. Zugleich droht die Zollpolitik des US-Präsidenten aber die US-Inflation im zweiten Halbjahr kräftig nach oben zu treiben. Die Fed wird daher nach unserer Prognose bis zum Jahresende auf Leitzinsänderungen verzichten, wiewohl der US-Präsident weiter bestrebt sein dürfte, die Notenbanker zu einer Lockerung ihrer Geldpolitik zu nötigen. Bleibt die Teuerung indes aus, dürfte sich die Tür zu Zinssenkungen frühzeitiger öffnen.

Abb. 1: Leitzinsen und Prognosen

⬤ {series.name}: {point.y}

EZB kurz vor finalem Zinssenkungsschritt

Europas Notenbanker haben derzeit insofern einen leichteren Job, als die kurzfristige Unsicherheit über die Inflationsentwicklung im Euroraum geringer ist als in den USA. Zudem müssen sich EZB-Chefin Lagarde und ihre Kollegen keines unmittelbaren politischen Drucks erwehren. Die EZB ist mit ihrem Bestreben, die Inflation in den Zielbereich zurückzudrängen, bereits weit fortgeschritten. Die Konjunktur im Euroraum hat sich zuletzt besser entwickelt als erwartet, ist aber weiterhin erheblichen Abwärtsrisiken ausgesetzt. Letzteres spricht zwar dagegen, die Hände bereits in den Schoß zu legen. Allerdings scheint der geldpolitische Handlungsdruck nicht mehr allzu groß. In der Summe rechnen wir nach der Sommerpause mit einem vorerst letzten Zinssenkungsschritt der EZB, der den Einlagesatz auf einem Niveau von 1,75 % aufsetzen lässt. Anschließend dürften die Euro-Währungshüter wohl auf absehbare Zeit geradeaus fahren.

Langfristzinsen: Aufwärtsrisiken dominieren weiterhin

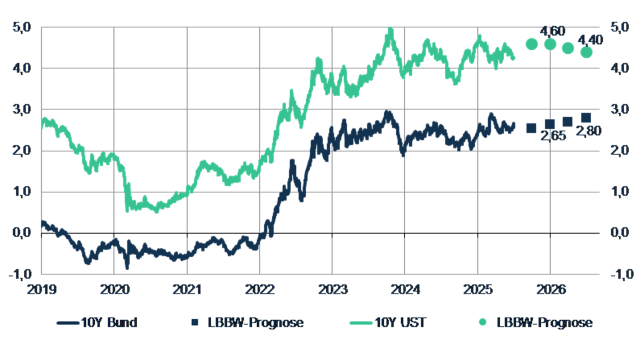

Kürzer laufende Staatsanleihen beiderseits des Atlantiks versprechen im zweiten Halbjahr angesichts des geldpolitischen Ausblicks eine relativ stabile Wertentwicklung. Die Kurse länger laufender Anleihen (Abb. 2) könnten angesichts der vielfältigen politischen und wirtschaftlichen Risiken erneut erheblichen Schwankungen ausgesetzt sein. Während der Trump-Faktor Bundesanleihen tendenziell zugutekommt, birgt er für US-Staatstitel das Risiko einer weitergehenden Erosion des Status als sicherer Anlagehafen. Letzteres fiele umso mehr ins Gewicht, falls der US-Präsident seine Angriffe auf die Unabhängigkeit der US-Notenbank nicht zügelt. Für eine ansteigende Tendenz bei den US-Treasury-Renditen spricht überdies, dass die Finanzmarktteilnehmer, entgegen unserer Prognose, mit mindestens zwei Zinssenkungsschritten der Fed bis Jahresende 2025 rechnen.

Abb. 2: Staatsanleiherenditen und Prognosen

2019 bis 2026

Diesseits des Atlantiks könnten Bundesanleihen zwar von einer anhaltend hohen (handels-)politischen Unsicherheit profitieren. Wir sehen mittelfristig gleichwohl aus mehreren Gründen eine Dominanz der Kursabwärtsrisiken. Zum Ersten kommt die EZB bald an das Ende ihrer Zinssenkungsphase. Zahlreiche Anleger werden sich dann verstärkt der Frage widmen, ab wann ein Umschwenken zu Zinsanhebungen zu erwarten steht. Zum Zweiten hellen sich die konjunkturellen Perspektiven vor allem für Deutschland sukzessive auf, sofern es gelingt, eine Eskalation des Handelskonflikts mit den USA zu vermeiden. Mittelfristige Aufwärtsrisiken für die Inflation dürften im Zuge der konjunkturellen Verbesserung – anders als in den vergangenen Monaten – wieder mehr in den Fokus rücken. Zum Dritten sehen sich die Anleger angesichts der schuldenfinanzierten Ausgabenprogramme der Bundesregierung einem starken Anstieg des Angebots an neuen Staatsanleihen gegenüber. Das dürfte dazu führen, dass die eingeforderten Laufzeitprämien für langlaufende Bundesanleihen ansteigen.

Leitzinsen Prognose 2025 und 2026

in %

⬤ {series.name}: {point.y}

Von: Elmar Völker

Diese Publikation richtet sich ausschließlich an Empfänger in der EU, Schweiz und in Liechtenstein. Diese Publikation wird von der LBBW nicht an Personen in den USA vertrieben und die LBBW beabsichtigt nicht, Personen in den USA anzusprechen. Aufsichtsbehörden der LBBW: Europäische Zentralbank (EZB), Sonnemannstraße 22, 60314 Frankfurt am Main und Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Graurheindorfer Str. 108, 53117 Bonn / Marie-Curie-Str. 24- 28, 60439 Frankfurt. Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater. Wir behalten uns vor, unsere hier geäußerte Meinung jederzeit und ohne Vorankündigung zu ändern. Wir behalten uns des Weiteren vor, ohne weitere Vorankündigung Aktualisierungen dieser Information nicht vorzunehmen oder völlig einzustellen. Die in dieser Ausarbeitung abgebildeten oder beschriebenen früheren Wertentwicklungen, Simulationen oder Prognosen stellen keinen verlässlichen Indikator für die künftige Wertentwicklung dar. Die Entgegennahme von Research Dienstleistungen durch ein Wertpapierdienstleistungsunternehmen kann aufsichtsrechtlich als Zuwendung qualifiziert werden. In diesen Fällen geht die LBBW davon aus, dass die Zuwendung dazu bestimmt ist, die Qualität der jeweiligen Dienstleistung für den Kunden des Zuwendungsempfängers zu verbessern.

Halbjahresausblick 2025 als PDF Download

-

3.4 MB | 07.07.2025