07.07.2025

Dollar-Euro-Prognose: Vertrauen in den US-Dollar schwindet

Halbjahresausblick 2025 | US-Dollar wertet nach Anhebung der Zölle und erratischem Handeln des US-Präsidenten ab.

Halbjahresausblick 2025 - Währungen

- US-Dollar wertet nach Anhebung der Zölle ab

- Fed pausiert bis Ende 2025

- Großbritannien dürfte 2025 stärker wachsen als der Euroraum

- Pfund wertet bei Schwäche des Aktienmarktes ab

- Zinsnachteil des Franken bleibt bestehen

- BoJ-Erhöhung sollte Yen stützen

- Von: Dirk Chlench, Senior Economist

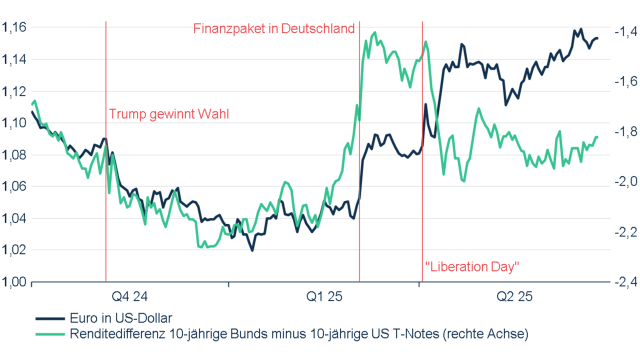

Nach der US-Präsidentschaftswahl 2024 hat sich die bereits eingespielte Abwertung des Euro gegenüber dem US-Dollar zunächst fortgesetzt. Die Marktteilnehmer spekulierten darauf, dass die von Trump in Aussicht gestellte Steuersenkung einer ohnehin gut laufenden US-Wirtschaft weiteren Schub verleihen würde. Das kam dem Greenback zunächst zugute. Doch seither hat sich die Stimmung gedreht. Gleich zu Beginn seiner Präsidentschaft brach Trump einen Zollkrieg vom Zaun. Dabei änderte der US-Präsident mehrmals abrupt seinen Kurs. Dem Lehrbuch nach führen Zollerhöhungen normalerweise zu einer Aufwertung der heimischen Währung. Seit Beginn dieses Jahres nahm unter Marktteilnehmern jedoch die Befürchtung zu, dass die angekündigten US-Zollerhöhungen nicht zuletzt die US-Wirtschaft selbst treffen würden. Das gilt insbesondere angesichts des erratischen Agierens des Präsidenten. Zudem untergrub Trump mit Beleidigungen des Fed-Vorsitzenden die Unabhängigkeit der Notenbank. Die Renditen von US-Staatsanleihen zogen daraufhin an und damit auch deren Renditevorteil gegenüber Bundesanleihen. Davon konnte der US-Dollar jedoch nicht profitieren. Im Gegenteil: Die US-Währung reagierte mit Verlusten (siehe Abb. 1).

Abb. 1: Euro in US-Dollar und „Transatlantik-Spread“

Q4 2024 bis Q2 2025

Trotz des Drucks aus dem Weißen Haus wird die Fed ihr Zielband für den Tagesgeldsatz nach unserer Prognose bis mindestens Ende 2025 unverändert lassen. Die EZB hingegen dürfte ihren Leitzins noch einmal um einen Viertelprozentpunkt senken. Infolgedessen sollte sich der US-Renditevorteil im kurzfristigen Laufzeitenbereich moderat ausweiten. Das wiederum sollte eine Abwertung des Euro zur Folge haben, und zwar auf 1,10 USD bis zum Jahresende 2025. Die Aufwertung des US-Dollar dürfte damit jedoch etwas hinter dem zurückbleiben, was nach der Entwicklung des sogenannten Transatlantik-Spreads an und für sich angemessen wäre.

Pfund Sterling: Auf den König kommt es an!

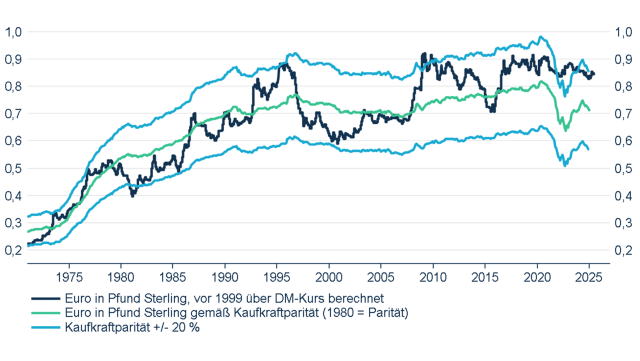

Die USA und Großbritannien haben sich am 8. Mai auf einen Handelsvertrag geeinigt. Er ermöglicht dem Vereinigten Königreich zwar eine zollfreie Ausfuhr von Stahl und Flugzeugtriebwerken in die Vereinigten Staaten. Davon abgesehen bleibt es jedoch mehr oder weniger bei dem am „Liberation Day“ verkündeten US-Einfuhrzoll in Höhe von 10 % auf Warenimporte aus Großbritannien. Gleichwohl kommt das Königreich damit im Zollkonflikt bislang deutlich besser weg als die EU. Der Staatenbund kann nun einmal nicht mit einer Einladung eines Königs punkten. Die britische Wirtschaftsleistung sollte dieses Jahr mit einer Rate von gut 1 % zulegen und damit etwas stärker als die des Euroraumes. Neben dem Wachstumsvorsprung Großbritanniens spricht die Bewertung für eine Abwertung des Euro gegenüber dem Pfund Sterling. Nach unserer Berechnung der Kaufkraftparität (KKP) ist der Euro gegenüber dem Pfund deutlich überbewertet (siehe Abb. 2).

Abb. 13: Euro in Pfund Sterling und fairer Kurs gemäß KKP

Pfund Sterling Kurs

Dem steht entgegen, dass die Bank of England angesichts abnehmender Inflationsgefahren ihren Leitzins von derzeit 4,25 % im weiteren Jahresverlauf zweimal um jeweils einen Viertelprozentpunkt senken dürfte. Der Renditevorsprung von kurz laufenden Emissionen des britischen Schatzamtes gegenüber ihren Counterparts aus Deutschland dürfte in Folge etwas abnehmen. Ein weiteres Argument gegen die britische Währung ist unsere pessimistische Aktienmarktprognose. In der Vergangenheit hat das Pfund gegenüber dem Euro in der Regel verloren, wenn die Entwicklung an den Aktienmärkten talwärts ging. Zusammenfassend erwarten wir eine leichte Abwertung des Euro, und zwar auf 0,81 Pfund Sterling bis zum Jahresende 2025.

Abwertung des Franken prognostiziert

Die Schweizerische Nationalbank (SNB) hat ihren Leitzins auf 0,0 % gesenkt, auch eine Rückkehr zu Negativzinsen schließt sie nicht aus. Der Zinsnachteil des Franken gegenüber dem Euro dürfte vorerst bestehen bleiben. Das spricht für einen schwächeren Franken, zumal die Schweizer Währung derzeit ohnehin auf einem historisch starken Niveau gegenüber dem Euro notiert. Wir rechnen mit einer Abwertung des Franken gegenüber dem Euro bis Jahresende 2025. Die Parität dürfte der Euro nicht erreichen, da die immer wieder aufflammende Risikoaversion an den Finanzmärkten das Abwertungspotenzial des Franken begrenzt.

Erwartbare Zinserhöhung sollte Yen stützen

Der Yen neigte in den zurückliegenden Wochen eher zur Schwäche. Die Bank of Japan (BoJ) lässt sich mit einer weiteren Zinserhöhung Zeit. Zudem bremsen die Sorgen, in welcher Höhe US-Zölle auf japanische Exporte in die USA zukommen, die Konjunktur in Japan. Wir gehen gleichwohl davon aus, dass die BoJ ihren Leitzins noch einmal anheben und die japanische Regierung mit dem US-Präsidenten einen „Deal“ machen wird, mit dem auch Japans Exportwirtschaft einigermaßen leben kann. Dem Yen sollte das Unterstützung verleihen. Der Euro wird nach unserer Prognose am Jahresende bei etwa 165 Yen notieren.

Währungen Prognose 2025 und 2026

US-Dollar je Euro , Franken je Euro und Pfund je Euro

⬤ {series.name}: {point.y}

Von: Dirk Chlench

Diese Publikation richtet sich ausschließlich an Empfänger in der EU, Schweiz und in Liechtenstein. Diese Publikation wird von der LBBW nicht an Personen in den USA vertrieben und die LBBW beabsichtigt nicht, Personen in den USA anzusprechen. Aufsichtsbehörden der LBBW: Europäische Zentralbank (EZB), Sonnemannstraße 22, 60314 Frankfurt am Main und Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Graurheindorfer Str. 108, 53117 Bonn / Marie-Curie-Str. 24- 28, 60439 Frankfurt. Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater. Wir behalten uns vor, unsere hier geäußerte Meinung jederzeit und ohne Vorankündigung zu ändern. Wir behalten uns des Weiteren vor, ohne weitere Vorankündigung Aktualisierungen dieser Information nicht vorzunehmen oder völlig einzustellen. Die in dieser Ausarbeitung abgebildeten oder beschriebenen früheren Wertentwicklungen, Simulationen oder Prognosen stellen keinen verlässlichen Indikator für die künftige Wertentwicklung dar. Die Entgegennahme von Research Dienstleistungen durch ein Wertpapierdienstleistungsunternehmen kann aufsichtsrechtlich als Zuwendung qualifiziert werden. In diesen Fällen geht die LBBW davon aus, dass die Zuwendung dazu bestimmt ist, die Qualität der jeweiligen Dienstleistung für den Kunden des Zuwendungsempfängers zu verbessern.

Halbjahresausblick 2025 als PDF Download

-

3.4 MB | 07.07.2025