07.07.2025

DAX Prognose 2025: Viele Vorschusslorbeeren

Halbjahresausblick 2025 | Schneller als von uns erwartet drehte der Wind an den Weltbörsen zugunsten Europas.

Halbjahresausblick 2025 - Aktien

- Bestes 1. Halbjahr seit 2007

- Börsen steigen zum Ende der Rezession

- Bewertung preist Aufschwung ein

- Nun wird die Liquidität knapper

- US-Handelspolitik belastet

- Europa tut sich schwer

- Von: Dr. Berndt Fernow, Senior Strategist

Schneller als von uns erwartet drehte der Wind an den Weltbörsen zugunsten Europas. Als klar wurde, dass Trump mit vielen seiner Wahlversprechen Ernst machen würde, wechselten die globalen Kapi-talströme die Richtung und wandten sich von den USA ab. Der DAX verzeichnete so das beste erste Halbjahr seit der Finanzkrise, wäh-rend US-Aktien in Euro gerechnet den Anlegern ein Minus bescherten. Der wesentlich auf die KI-Phantasie gestützten Hausse in den USA fehlte die Breite, als die Zugpferde zu erlahmen begannen.

Die beste Zeit für Aktien ist vorbei

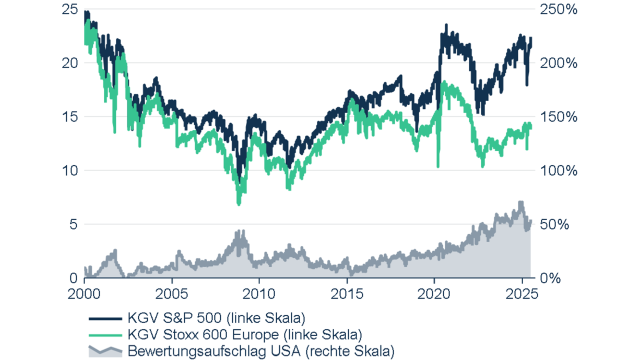

Heimischen Aktien kam die Stabilisierung der Konjunktur, unterstützt durch eine weitere Lockerung der Geldpolitik, zugute. Nach vorne gerichtet ist aber mit der nun einsetzenden Frühphase des Aufschwungs die beste Zeit für Aktien vorbei. Typischerweise haben die Börsen diesen Aufschwung – wie auch seit Mitte 2024 – schon mit steigenden Kursen vorweggenommen. Da die Unternehmensgewinne noch stagnieren, steigt parallel die Bewertung an (Abb. 1). Kommt dann der Aufschwung, ziehen die Gewinne zwar nach, aber die Bewertung bildet sich wieder zurück. Erst wenn der Aufschwung in eine Phase stabilen Wachstums mündet, steigen auch die Aktienkurse parallel zu den Erträgen weiter.

Abb. 1: Bewertungsvergleich USA und Europa

2000 bis 2025

Ihre Hausse haben die Aktien nicht zuletzt Zuflüssen aus Übersee zu verdanken. Im Euroraum wird die Liquidität hingegen knapper. Die Zinssenkungen der EZB haben sicher noch nicht ihre volle Wirkung entfaltet, aber der nächste Schritt nach unten dürfte in diesem Zyklus dann auch der letzte sein. Der stark steigende Kapitalbedarf der Staaten, allen voran die Bundesrepublik, verknappt das Kapital und treibt die Renditen nach oben. Öffentlicher und privater Sektor konkurrieren also um das begrenzte Anlagekapital, wodurch die Anleiherenditen steigen dürften Schon jetzt ist die von uns berechnete Ex-ante-Risikoprämie von Aktien gegenüber Renten historisch gesehen weit unterdurchschnittlich. Das ruft nach einer Korrektur.

Die Korrektur sucht einen Auslöser

Dieser Zusammenhang ist bei Weitem nicht das einzige Argument für eine Konsolidierung am Aktienmarkt während der Sommermonate. Sie entspräche durchaus dem saisonalen Muster und war auch in guten Aktienjahren häufig zu beobachten. An Auslösern mangelt es nicht, denn nach Beruhigung des Nahostkonfliktes dürfte schnell wieder die Trumpsche Zollpolitik in den Fokus rücken. Die EU ist ohnehin das Feindbild des Präsidenten, der mit Europa lieber nach dem Prinzip „teile und herrsche“ umgehen würde. Am Ende der Verhandlungen werden die Bedingungen schlechter sein als vor dem Wechsel im Weißen Haus und die Rahmenbedingungen insgesamt unsicherer. Die EU kann das nicht kompensieren, denn in der Gemeinschaft läuft längst nicht alles rund. In der Berliner Koalition zeigen sich bereits die ersten Risse, und in Frankreich droht der Sturz der Regierung im Streit um eine Rückabwicklung der Rentenreform. Auch andere wichtige EU-Länder sind latent instabil, sodass starke Ideen zwischen die Mühlsteine nationaler Interessen geraten. Die US-Unternehmen sitzen am längeren Hebel, wie die Konflikte um die globale Mindestbesteuerung oder Digitalsteuern gezeigt haben.

US-Aktien haben den Zenit erreicht

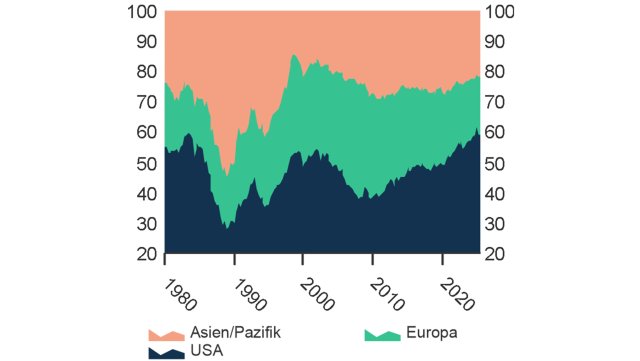

Aus der Sicht weltweit anlegender Investoren spricht der neue Politikstil aber besonders gegen Engagements am US-Aktienmarkt. Kurzfristig wirken die Unsicherheit des wirtschaftspolitischen Rahmens, die Zerstörung von Rechtssicherheit und die Tendenz zu Mikromanagement mit Willkürentscheidungen durch den Präsidenten. Längerfristig kommen die restriktive Einwanderungspolitik und der Kampf gegen die Universitäten hinzu. Beide beschneiden das Potenzialwachstum und die Innovationskraft der US-Wirtschaft. Der Anteil der USA an der Welt-Börsenkapitalisierung dürfte daher seinen Zenit erreicht haben (Abb. 2). US-amerikanische Aktien würden wir konsequenterweise untergewichten.

Abb. 2: Welt-Börsenwert nach Regionen

in Prozent

Selektiv Chancen in Europa und den Schwellenländern

In Europa sehen wir in dieser Gemengelage mehr Chancen, insbesondere abseits des Mainstreams. Werte der zweiten Reihe sind stärker auf dem heimischen Kontinent engagiert und haben Aufholpotenzial. Aktien aus defensiven Branchen wie Gesundheit, Versorger und Telekom sind keineswegs überbewertet. Investitionsgüter und Bauwirtschaft profitieren von den Investitionsprogrammen, und Bankaktien verlassen ihr tiefes Tal der Tränen.

Strategisch gesehen bieten die Schwellenbörsen außerhalb Chinas Opportunitäten, denn in der Neuordnung der Welt wird der globale Süden von vielen Seiten umworben und dürfte entsprechend von Kapitalzuflüssen profitieren. Lediglich Chinas Aktienmarkt sehen wir skeptisch. Die staatliche Kreditpolitik hat immense Überkapazitäten geschaffen mit der Folge ruinöser Preiskämpfe und deflationärer Tendenzen. Hinzu kommen mangelnde Transparenz und das latente Risiko hoher Verluste für ausländische Investoren infolge politischer Entscheidungen.

Aktienmarkt Prognose 2025 und 2026

in Punkten

⬤ {series.name}: {point.y}

Von: Dr. Berndt Fernow

Diese Publikation richtet sich ausschließlich an Empfänger in der EU, Schweiz und in Liechtenstein. Diese Publikation wird von der LBBW nicht an Personen in den USA vertrieben und die LBBW beabsichtigt nicht, Personen in den USA anzusprechen. Aufsichtsbehörden der LBBW: Europäische Zentralbank (EZB), Sonnemannstraße 22, 60314 Frankfurt am Main und Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Graurheindorfer Str. 108, 53117 Bonn / Marie-Curie-Str. 24- 28, 60439 Frankfurt. Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater. Wir behalten uns vor, unsere hier geäußerte Meinung jederzeit und ohne Vorankündigung zu ändern. Wir behalten uns des Weiteren vor, ohne weitere Vorankündigung Aktualisierungen dieser Information nicht vorzunehmen oder völlig einzustellen. Die in dieser Ausarbeitung abgebildeten oder beschriebenen früheren Wertentwicklungen, Simulationen oder Prognosen stellen keinen verlässlichen Indikator für die künftige Wertentwicklung dar. Die Entgegennahme von Research Dienstleistungen durch ein Wertpapierdienstleistungsunternehmen kann aufsichtsrechtlich als Zuwendung qualifiziert werden. In diesen Fällen geht die LBBW davon aus, dass die Zuwendung dazu bestimmt ist, die Qualität der jeweiligen Dienstleistung für den Kunden des Zuwendungsempfängers zu verbessern.

Halbjahresausblick 2025 als PDF Download

-

3.4 MB | 07.07.2025