07.07.2025

Ende einer Talfahrt?

Halbjahresausblick 2025 | Zur Jahresmitte stellt sich in Deutschland ein lang vermisstes Gefühl ein: Zuversicht.

Halbjahresausblick 2025 - Konjunktur

- Strukturkrise der deutschen Wirtschaft

- Externe Faktoren und und hausgemachte Probleme

- Neue Bundesregierung plant Bürokratieabbau

- Industrie nach langer Talfahrt etwas erholt

- Risiko US-Zollpolitik

- Stagnation im Gesamtjahr 2025

- Inflation tritt als Sorge zurück

- Lohndruck sinkt

- Arbeitsmarkt schwächer

- Von: Dr. Jens-Oliver Niklasch, Senior Economist

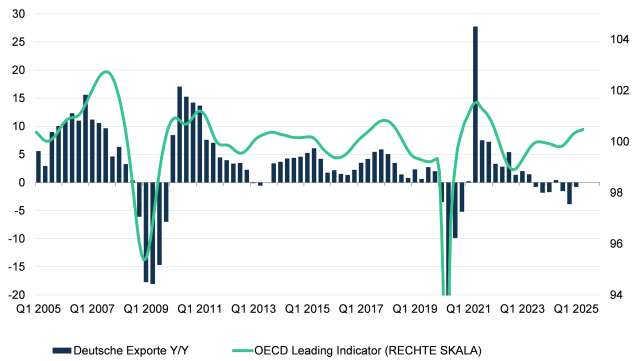

Zur Jahresmitte stellt sich in Deutschland ein lang vermisstes Gefühl ein: Zuversicht. Das lässt sich aus der Mehrzahl der Frühindikatoren sowie den bislang vorliegenden Daten zur Konjunktur schlussfolgern. Allerdings ist die Strukturkrise der deutschen Wirtschaft damit noch nicht abgesagt. Es ist auffällig, dass die deutsche Wirtschaft in den vergangenen Quartalen von der Erholung der Weltwirtschaft nicht oder nicht im üblichen Maße profitieren konnte. So hat der OECD Leading Indicator, den man als Proxy für die Weltkonjunktur verwenden kann, seit dem Ende der Coronapandemie deutlich zugelegt. Im Gegensatz dazu sind die deutschen Ausfuhren im Jahresvergleich aber nicht gestiegen, sondern sogar gesunken (siehe Abb. 1).

Abb. 1: OECD Leading Indicator und deutsche Exporte

2005 bis 2025

Zur Schwäche trugen vermutlich Sonderfaktoren bei wie der Angriff Russlands auf die Ukraine zu Anfang des Jahres 2022. Darüber hinaus haben weitere Faktoren am Standort Deutschland genagt. Da wäre der Fachkräftemangel, der mit der Fortdauer der Konjunkturschwäche mittlerweile naturgemäß an Dringlichkeit verloren hat. Ebenfalls zu nennen ist die Energiepolitik, die zu deutlich höheren Strompreisen für die Industrie geführt hat und den Standort Deutschland für ganze (energieintensive) Branchen unattraktiv erscheinen lässt. Ganz oben auf der Hitliste vieler Befragungen steht zudem die hohe Regulierungsdichte in Deutschland, welche den Unternehmen enormen Aufwand und exorbitante Bürokratiekosten aufbürdet.

Die neue Bundesregierung hat zumindest in letzterem Punkt Abhilfe zugesagt. Unter anderem will sie eine Reihe von Berichtspflichten und Vorschriften wie das Lieferkettensorgfaltspflichtengesetz streichen beziehungsweise auf das europarechtlich vorgegebene Maß zurückführen, indem die entsprechende EU-Richtline das deutsche Gesetz ersetzt. Hier ist aber das letzte Wort noch nicht gesprochen.

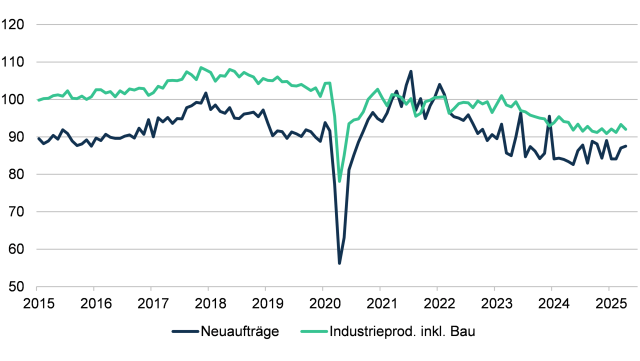

Messbar besser sieht es aber wenigstens in der gebeutelten Industrie aus. Die bislang vorliegenden Zahlen zu den monatlichen Neuaufträgen sowie zur Industrieproduktion deuten an, dass die schon fast jahrelange Talfahrt einen Boden gefunden hat. (siehe Abb. Abb. 2). Da zudem das ifo-Geschäftsklima seit Jahresbeginn sechsmal in Folge gestiegen ist, spricht vieles dafür, dass es auch in den kommenden Monaten zumindest nicht weiter abwärts geht.

Abb. 7: Auftragseingang und Produktion der deutschen Industrie

2015 bis 2025

Über all dem hängt freilich das Damoklesschwert der Zollpolitik von US-Präsident Trump. Bei Redaktionsschluss lag noch keine Einigung über die künftigen Zölle für Importe der USA aus der EU vor. Zwar deutet sich an, dass die Anfang April verkündeten „reziproken“ Zölle – in Wirklichkeit Zollsätze auf einem fast schon prohibitiven Niveau – deutlich nachverhandelt werden. Wo aber die neuen Sätze liegen werden, ist ebenso ungewiss wie die Wirkung auf die Exporte Deutschlands in die USA. Das ifo-Institut hat verschiedene Szenarien durchgerechnet, die in Abhängigkeit von den wirksamen Zollsätzen einen Rückgang der Exporte in die USA um 39 % oder um 2,5 % der Gesamtexporte erwarten lassen. Angesichts dessen bleiben wir daher mit unserer BIP-Prognose für das Gesamtjahr 2025 zurückhaltend. Wir gehen von einem Stillstand im Vergleich zum Vorjahr aus.

Weiter in den Hintergrund getreten ist in den ersten sechs Monaten des Jahres 2025 die Inflation. Im ersten Halbjahr lag die durchschnittliche Inflationsrate bei 2,2 %. Auf den vorgelagerten Stufen ist der Preisdruck weiterhin gering. Import-, Erzeuger- und Großhandelspreise weisen einen Anstieg zum Vorjahresmonat um 0 % auf. Die Inflationsrate dürfte sich im weiteren Jahresverlauf um die Marke von 2 % pendeln. Auf der Ebene des Euroraums, die für die Zinsentscheidungen der EZB entscheidend ist, sieht es ähnlich aus. Im Juni legte die Inflationsrate zwar von 1,9 % auf 2,0 % leicht zu. Aber EZB-Vertreter zeigten sich auf der Jahrestagung vergangene Woche in Sintra insgesamt in dieser Hinsicht entspannter als zuvor. Energiepreise sorgen derzeit für Entlastung. Selbst die Dienstleistungspreise, die zuletzt die Inflationsrate angetrieben hatten, haben etwas an Schwung verloren. Darüber hinaus kann die EZB darauf verweisen, dass der Lohndruck weiter nachlässt. Der Lohnindikator der EZB lag im ersten Quartal 2025 bei 2,5 % und damit auf dem niedrigsten Stand seit dem vierten Quartal 2021. Mit dem Fortdauern der schwachen Konjunktur sinkt der Erhöhungsspielraum für die Tariflöhne. Die Schwäche des Arbeitsmarktes ist auch an der deutschen Arbeitslosenquote abzulesen. Sie lag im Juni 2025 bei 6,3 %. Ein Jahr zuvor waren es noch 5,9 %. Eine Trendwende ist nicht in Sicht. Der Index der Bundesagentur für Arbeit für die offenen Stellen liegt mit 100 auf dem niedrigsten Niveau seit Februar 2021.

Inflation Prognose 2025 und 2026

Deutschland, Euroraum, USA, China und weltweit (in %)

BIP Prognose 2025 und 2026

Deutschland, Euroraum, USA, China und weltweit (in %)

Von: Dr. Jens-Oliver Niklasch

Diese Publikation richtet sich ausschließlich an Empfänger in der EU, Schweiz und in Liechtenstein. Diese Publikation wird von der LBBW nicht an Personen in den USA vertrieben und die LBBW beabsichtigt nicht, Personen in den USA anzusprechen. Aufsichtsbehörden der LBBW: Europäische Zentralbank (EZB), Sonnemannstraße 22, 60314 Frankfurt am Main und Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Graurheindorfer Str. 108, 53117 Bonn / Marie-Curie-Str. 24- 28, 60439 Frankfurt. Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater. Wir behalten uns vor, unsere hier geäußerte Meinung jederzeit und ohne Vorankündigung zu ändern. Wir behalten uns des Weiteren vor, ohne weitere Vorankündigung Aktualisierungen dieser Information nicht vorzunehmen oder völlig einzustellen. Die in dieser Ausarbeitung abgebildeten oder beschriebenen früheren Wertentwicklungen, Simulationen oder Prognosen stellen keinen verlässlichen Indikator für die künftige Wertentwicklung dar. Die Entgegennahme von Research Dienstleistungen durch ein Wertpapierdienstleistungsunternehmen kann aufsichtsrechtlich als Zuwendung qualifiziert werden. In diesen Fällen geht die LBBW davon aus, dass die Zuwendung dazu bestimmt ist, die Qualität der jeweiligen Dienstleistung für den Kunden des Zuwendungsempfängers zu verbessern.

Halbjahresausblick 2025 als PDF Download

-

3.4 MB | 07.07.2025