07.07.2025

Immobilien: Wohnraum bleibt knapp

Halbjahresausblick 2025 | Seit mehr als zwei Jahren herrscht Auftragsflaute am Bau. Das Kabinett hat den sogenannten „Bau-Turbo“ beschlossen.

Halbjahresausblick 2025 - Immobilien

- Politik will den Turbo zünden

- Privathaushalte wieder reger

- Keine Impulse von der Zinsentwicklung zu erwarten

- Leerstände steigen

- Von: Martin Güth, Strategy/Macro

Seit mehr als zwei Jahren herrscht Auftragsflaute am Bau (siehe Abb. 1) Die schwarz-rote Bundesregierung hat sich auf die Fahnen geschrieben, dem Wohnungsbau nun wieder Beine zu machen. Und tatsächlich hat das Kabinett bereits den sogenannten „Bau-Turbo“ beschlossen. Er sieht vor allem Erleichterungen für den Wohnungsneubau analog zu den Bauten für Geflüchtete vor und erleichtert zudem Aufstockungen von Gebäuden sowie Bauen in der zweiten Reihe. Auch Lärmkonflikte sollen von den Verwaltungen großzügiger gehandhabt werden können. Eine Schlüsselrolle kommt bei der Umsetzung des Bauturbos den Gemeinden zu, denn es liegt an ihnen, ob sie die eingeräumten Möglichkeiten nutzen. Auch die Bundesländer spielen nach wie vor eine wichtige Rolle beim Ziel, Bauen einfacher und kostengünstiger zu machen – etwa, wenn es darum geht, ob Bauwerke dem „Stand der Technik“ entsprechen müssen oder nicht. Einige Länder haben in dieser Hinsicht schon die Ansprüche heruntergeschraubt, damit nicht jeder Neubau ein Premiumobjekt werden muss. Andere Länder sind derzeit dabei.

Zudem ist im Haushaltsentwurf der Bundesregierung vorgesehen, dass der Etat des Bauministeriums von 6,7 Mrd. Euro im vergangenen Jahr auf 7,4 Mrd. Euro 2025 steigen soll. Auch die Förderprogramme will die Regierung neu aufsetzen. Die Planungen sind an dieser Stelle aber noch weniger weit fortgeschritten als beim Bau-Turbo.

Wir sehen in den geplanten Maßnahmen einen nennenswerten Fort-schritt. Es ist nach unserem Dafürhalten richtig, dass die Politik an vielen Stellschrauben dreht, um einen kostengünstigeren und schnelleren Wohnungsneubau zu ermöglichen. Auch das Tempo, das die Bundesregierung bislang an den Tag legt, macht Mut. Denn klar ist, dass es seine Zeit dauern wird, bis alle Pläne umgesetzt sind. Auch der Bau-Turbo wird wohl nicht mehr vor der Sommerpause des Bundestags als Gesetz in Kraft treten können.

Wohnimmobilienpreise steigen, aber nur langsam

Seit dem zweiten Quartal 2024 weist der Häuserpreisindex des Statistischen Bundesamts (Destatis) einen leichten Anstieg aus (siehe Abb. 2). In den zwei Jahren davor war vor allem bei Bestandsobjekten ein deutlicher Preisrückgang zu verzeichnen. Der Wohnungsmarkt profi-tiert davon, dass sich die Entwicklung der Hypothekenzinsen beruhigt hat und die Wohnraumknappheit wohl auf absehbare Zeit groß sein wird. Die Mieten dürften daher auch künftig steigen.

Abb. 2: Häuserpreisindizes steigen langsam wieder an

Indizes, 2015 = 100

⬤ {series.name}: {point.y}

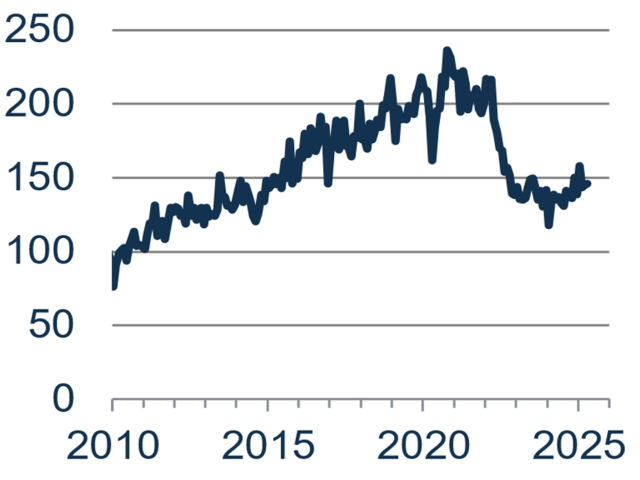

Inzwischen scheinen sich die Marktteilnehmer mehr und mehr mit dem neuen Zinsniveau arrangiert zu haben. Die Nachfrage privater Haushalte nach Hypothekenkrediten hat sich 2025 deutlich belebt (siehe Abb. 3). Die Daten unterstreichen unsere Einschätzung, dass sich der Markt auf breiter Basis wieder etwas erholt.

Abb. 3: Neue Wohnungsbaukredite an private Haushalte

in Mrd. Euro

⬤ {series.name}: {point.y}

Mit Blick auf die weitere Preisentwicklung dürften die Steigerungsraten auf absehbare Zeit nicht an die Dynamik des vergangenen Jahrzehnts anknüpfen können. Das liegt vor allem am höheren Zinsniveau. Die Langfristzinsen sind zwar nicht mehr ganz so hoch wie vor zwei Jahren, aber doch deutlich höher als über weite Strecken der 2010er-Jahre (siehe Abb. 4).

Abb. 4: Effektive Zinssätze für Wohnungsbaukredite

in %, Monatsdaten bis einschließlich April 2025

⬤ {series.name}: {point.y}

Die Erschwinglichkeit von Immobilien hat durch den Zinsanstieg deutlich gelitten. Die langfristigen Hypothekenzinsen werden sich unserer Erwartung zufolge in den kommenden Monaten und Jahren nicht stark verändern, aber in der Tendenz doch leicht aufwärts entwickeln. Insofern halten wir es für angeraten, beim Immobilienerwerb den Zins langfristig festzuschreiben. Starke Impulse für die Preisentwicklung von Immobilien erwarten wir nach aktuellem Stand von der weiteren Zinsentwicklung nicht.

Büromarkt bleibt herausfordernd

In deutlich schwierigerem Fahrwasser befindet sich nach wie vor der Markt für Büroimmobilien. Neben der schwachen Konjunktur lässt noch immer das Arbeiten von Daheim die Büroleerstände ansteigen. Unternehmensumfragen des ifo-Instituts deuten darauf hin, dass letzterer Belastungsfaktor noch nicht so bald verschwinden wird. Die Umsätze am Büroinvestmentmarkt sind im historischen Vergleich sehr niedrig. Unter Verkaufsdruck stehen derzeit offene Immobilienfonds, die mit Mittelabflüssen zu kämpfen haben. Dabei gibt es allerdings zwischen den Fonds durchaus große Unterschiede. Daneben dürften auslaufende Finanzierungen noch für einige Zeit Marktteilnehmer vor Herausforderungen stellen und sie im Einzelfall zu Verkäufen nötigen. Das betrifft vor allem schlechtere Objekte in unattraktiven Lagen. Das Premiumsegment stößt dagegen weiterhin auf eine gute Mieternachfrage.

Von: Martin Güth

Diese Publikation richtet sich ausschließlich an Empfänger in der EU, Schweiz und in Liechtenstein. Diese Publikation wird von der LBBW nicht an Personen in den USA vertrieben und die LBBW beabsichtigt nicht, Personen in den USA anzusprechen. Aufsichtsbehörden der LBBW: Europäische Zentralbank (EZB), Sonnemannstraße 22, 60314 Frankfurt am Main und Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Graurheindorfer Str. 108, 53117 Bonn / Marie-Curie-Str. 24- 28, 60439 Frankfurt. Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater. Wir behalten uns vor, unsere hier geäußerte Meinung jederzeit und ohne Vorankündigung zu ändern. Wir behalten uns des Weiteren vor, ohne weitere Vorankündigung Aktualisierungen dieser Information nicht vorzunehmen oder völlig einzustellen. Die in dieser Ausarbeitung abgebildeten oder beschriebenen früheren Wertentwicklungen, Simulationen oder Prognosen stellen keinen verlässlichen Indikator für die künftige Wertentwicklung dar. Die Entgegennahme von Research Dienstleistungen durch ein Wertpapierdienstleistungsunternehmen kann aufsichtsrechtlich als Zuwendung qualifiziert werden. In diesen Fällen geht die LBBW davon aus, dass die Zuwendung dazu bestimmt ist, die Qualität der jeweiligen Dienstleistung für den Kunden des Zuwendungsempfängers zu verbessern.

Halbjahresausblick 2025 als PDF Download

-

3.4 MB | 07.07.2025