DELETE Schneller an Ihr Geld: mit dem richtigen Finanzierungsmix

Beim Working Capital schöpfen Unternehmen ihre Möglichkeiten selten voll aus. Dabei liefert es einen Schlüssel zu mehr Liquidität und weniger Risiko.

Working Capital Management rückte bei vielen Unternehmen in den vergangenen Jahren sehr in den Hintergrund. Die gute Konjunktur und die niedrigen Zinsen sorgten für genügend Liquidität. Heute – in Zeiten von Corona – brechen Einnahmen plötzlich weg, während viele Ausgaben wie Mietkosten, Gehälter und sonstige Fixkosten stetig wie ein Uhrwerk weiterlaufen. Jetzt steht die Liquidität verstärkt wieder im Fokus.

Das Comeback des Working Capital Managements

Ob Factoring, Verbriefungen über Asset Backed Commercial Papers (ABCP) bzw. Asset Backed Securities (ABS) oder auch nur ein konsequentes Mahnwesen: Ein gezieltes Working Capital Management lohnt sich nach Ansicht von LBBW Research für alle Unternehmen, unabhängig von ihrer Ausgangslage, aus mindestens drei Gründen:

1. Finanzielle Schieflage vermeiden: Working Capital Management setzt gebundene Liquidität frei, schafft dadurch Freiräume und mindert das Risiko eines Engpasses.

2. Bonität verbessern: Eine optimierte Bilanzstruktur kann das Rating verbessern. Es werden wichtige Kennzahlen, wie zum Beispiel die Eigenkapitalquote, erhöht und der Verschuldungsgrad gesenkt.

3. Wachstum finanzieren: Bei wachsenden Unternehmen steigen mit den Umsätzen meist zugleich die Forderungsbestände. Hier aktiv zu steuern, ermöglicht weiteres Wachstum.

Professionelles Working Capital Management – leichter, als es aussieht

Das Working Capital ergibt sich aus dem Umlaufvermögen abzüglich der kurzfristigen Verbindlichkeiten. Dieser Wert sollte auf jeden Fall positiv sein, sonst droht eine Liquiditätsklemme. Umgekehrt gilt: je größer das Working Capital, umso mehr finanzieller Spielraum bleibt dem Unternehmen.

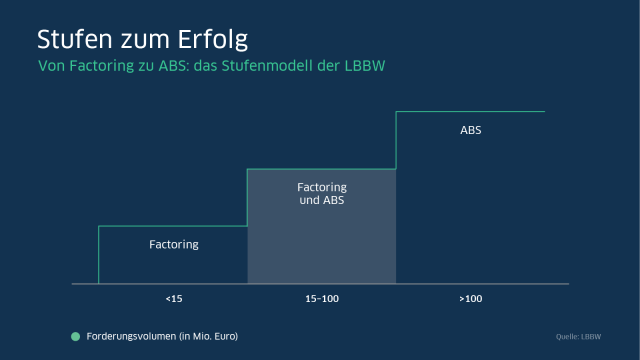

Professionelles Working Capital Management setzt daher auch auf Finanzierungsinstrumente wie Factoring oder Verbriefungen – insbesondere als Asset Backed Commercial Papers (ABCPs).

Das Ziel ist bei beiden das gleiche: Forderungen aus Lieferungen und Leistungen zu verkaufen und damit schnell Geld zu machen. Dadurch steht die Liquidität deutlich schneller und gesicherter zur Verfügung, als wenn man auf den üblichen Zahlungseingang warten muss. Ob Factoring oder ABCP/ABS oder eine Mischung aus beidem hängt vom Volumen ab.

Mögen Factoring und ABCP/ABS auf den ersten Blick vielleicht kompliziert erscheinen: Mit einer erfahrenen Bank wie der LBBW im Rücken bleibt es für den Kunden trotzdem schlank und einfach.

Haben Sie Fragen? Kontaktieren Sie uns!

Wenn Sie Ihre Liquidität rechtzeitig verbessern möchten, wenden Sie sich für ein erstes Gespräch gerne an unsere Experten. Ihr Ansprechpartner für ABS/ABCP oder generell Verbriefungen ist Sascha Chevalier, Ihr Ansprechpartner für Factoring ist Marius Leeb.

Sascha Chevalier

Sascha Chevalier ist Head of Origination im Segment Securitization Trade Receivables der LBBW und berät große Mittelständler und Konzerne seit mehr als 20 Jahren bei komplexen Fragestellungen zum Thema Working Capital Management.

Marius Leeb

Marius Leeb ist Head of Sales und Executive Director des Vertriebs der LBBW-Tochter SüdFactoring GmbH. Der Finanzexperte ist zudem seit 2010 als Fachdozent für das Thema Working Capital Management an Hochschulen tätig.