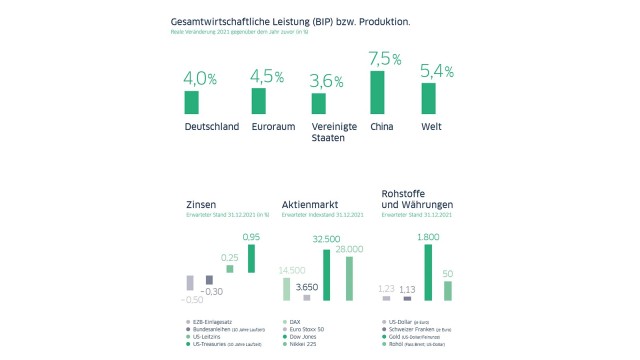

- BIP-Prognose 2021 für Deutschland bei plus 4,0 Prozent (Euroland plus 4,5 Prozent)

- EZB-Einlagesatz liegt Ende 2021 bei minus 0,5 Prozent

- DAX schließt Ende 2021 bei 14.500 Punkten

- Euro klettert bis Ende 2021 weiter auf 1,23 US-Dollar

- Ölpreis zieht im kommenden Jahr auf 50 US-Dollar an

LBBW Research legt Kapitalmarktausblick für 2021 vor: Nach dem coronabedingten einzigartigen Konjunktureinbruch 2020 erwartet das LBBW Research für das kommende Jahr eine kräftige Erholung der Wirtschaft. „Die Konjunktur ist manchmal wie ein Gummiball: Je tiefer er fällt, umso stärker geht es für ihn auch wieder nach oben. Auch für das kommende Jahr erwarten wir einen kräftigen Rebound. Denn die Menschheit hat inzwischen gelernt, mit der Corona-Pandemie umzugehen. Zudem ist die Entwicklung von Corona-Impfstoffen weit gediehen“, urteilt LBBW Chefvolkswirt Uwe Burkert.

Wirtschaft und Politik haben aus dem ersten Lockdown gelernt

Das LBBW Research erwartet, dass es kein flächendeckendes Herunterfahren der Wirtschaft in den Industrie- und wichtigen Schwellenländern im kommenden Jahr geben wird. Viele umsatzstarke, international tätige Unternehmen haben während der Sommermonate ihre Absatz- und Lieferketten repariert und in Einzelfällen sogar krisenfest gestaltet. Aber auch die Behörden haben Erfahrungen gesammelt und können inzwischen mit gezielten, lokal begrenzten Maßnahmen auf das Virus reagieren. Damit dürften die globalen Zulieferketten hinreichend funktionsfähig bleiben und speziell das Verarbeitende Gewerbe sich weltweit weiter erholen.

„International tätige Großkonzerne, die die Konjunkturstatistiken stark prägen, haben sich in der Krise überraschend wetterfest gezeigt“, erklärt Burkert. „Das kann nicht darüber hinwegtäuschen, dass es in mittelständisch geprägten Regionen wie der unsrigen aber auch Unternehmen gibt, deren Umsätze und Perspektiven noch bei Null liegen.“ Auch viele Schwellen- und Entwicklungsländer sieht er schwer betroffen. Das LBBW Research geht deshalb davon aus, dass die Weltproduktion erst in der zweiten Hälfte des neuen Jahres, in Europa sogar wohl erst 2022, das Niveau der Zeit unmittelbar vor der Krise wieder erreicht.

Das Wirtschaftswachstum der Weltregionen wird einmal mehr höchst ungleichmäßig sein. In Deutschland stehen und fallen die wirtschaftlichen Aussichten im kommenden Jahr mit dem Fortgang der Pandemie. „Eine vollständige ökonomische Erholung kann es wohl erst dann geben, wenn es gelingt, mittels Impfstoff die Pandemie zu bändigen. Dabei dürfte selbst nach Beginn einer breitflächigen Impfkampagne gehörige Zeit vergehen“, sagen die Volkswirte voraus. Besorgt stellen sie fest, dass das Wachstumstempo in der Realwirtschaft wieder sinkt. In einigen Branchen sei noch keine vollständige Öffnung gelungen, während es seit einigen Wochen bereits wieder neue Einschränkungen gebe. Triebfeder des Wachstums werde deshalb die expansive Geld- und Fiskalpolitik, die Deutschland 2021 immerhin 4 Prozent Wachstum bescheren werde, so die Prognose.

In den Vereinigten Staaten fiel der Einbruch 2020 unterm Strich moderater als in anderen Industrienationen aus. Deshalb dürfte hier auch die Erholung im kommenden Jahr mit 3,6 Prozent ebenfalls verhaltener verlaufen, erwarten die Analysten der LBBW. Unter Joe Biden wird das Thema Nachhaltigkeit an Fahrt aufnehmen. Der neue Präsident steht für den Green New Deal und dürfte dafür sorgen, dass Kapitalströme in großem Stil in Nachhaltigkeitsthemen gelenkt werden. Obwohl aufflackernde Infektionsherde in China mit großflächigen Lockdowns und strengen Schutzmaßnahmen bekämpft werden, werde dessen Aufschwung mit 7,5 Prozent überdurchschnittlich hoch ausfallen. Die Regierung versuche, mit einer hohen, staatlich generierten Investitionsnachfrage soziale Unruhen zu vermeiden.

Die EU-Länder kämpfen derweil unterschiedlich erfolgreich mit der zweiten Infektionswelle. Die Eurozone sollte sich insgesamt um 4,5 Prozent von ihrem aktuellen Einbruch erholen und dabei gleichermaßen von der Wirtschaftserholung und den nationalen und EU-weiten Förderprogrammen profitieren. Rechnerisch wird der Statistik 2021 auch der sogenannte Basiseffekt nützen, da das aktuelle Schlussquartal besonders schwach ausfallen sollte. 2021 werde erstmals wieder über die Inflation gesprochen, auch wenn der Preisanstieg nach Ansicht der Ökonomen mit 0,9 Prozent zu gering ausfallen sollte, um von einem echten Comeback zu reden. EZB-Chefin Christine Lagarde wird im Rahmen ihrer geldpolitischen Strategie 2021 eine Neudefinition dieser vielbeachteten Kennziffer vorlegen, die große Auswirkungen auf die zukünftige EZB-Politik haben wird.

Erwartete Leitzinsänderungen: Keine

Die Folgen der Corona-Pandemie, unter anderem für die Arbeitsmärkte, werden den Analysten zufolge alle großen Notenbanken für lange Zeit zu einer extrem expansiven Geldpolitik zwingen. Selbst eine sehr gute Konjunkturerholung werde daran nichts ändern. Die neue geldpolitische Strategie, die die Europäische Zentralbank (EZB) vorstellen will, wird sogar die Hürden für eine Abkehr von der Negativzinspolitik zusätzlich erschweren. Zwar erwarten die Ökonomen auch keine weiteren Leitzinssenkungen von der EZB: „Es ist aber zu erwarten, dass die Euro-Währungshüter ihr milliardenschweres Anleihe¬kaufprogramm nochmals aufstocken und bis mindestens Ende 2021 verlängern.“

Anlagenotstand stützt Aktienmarkt weiter

An den Aktienbörsen dürften auch 2021 die Pluszeichen die Kurszettel dominieren. Die aktuellen Kurse mögen auf den ersten Blick hoch erscheinen und Corona die Unternehmensgewinne geschmälert haben. Dennoch werde derzeit, sowohl in Europa wie auch an den US-Börsen, das höhere Risiko einer Aktie gegenüber einer Anleihe weit überdurchschnittlich entlohnt, beobachten die Analysten. Bis Ende 2021 sehen sie den DAX auf 14.500 Punkte steigen, den Dow-Jones-Index erwarten sie bei 32.500 Punkten und den EuroStoxx 50 bei 3.650 Zählern. Als Investmentziel dürfte Nachhaltigkeit weiter Fahrt aufnehmen. Zukünftig werden Unternehmen, die in ihr Nachhaltigkeitsmanagement investieren, vom Kapitalmarkt bevorzugt. Die Rendite 10-jähriger Bundesanleihen erwarten sie bei minus 0,3 Prozent. Zugleich sollte der Euro seine 2020 begonnene Erholung auf 1,1,23 US-Dollar je Euro fortsetzen.

An den Rohstoffmärkten wird die erwartete Konjunkturerholung für eine weitere Erholung der meisten Rohstoffpreise sorgen. Bis Ende 2021 dürfte sich der Preis der Nordseesorte Brent wieder auf 50 US-Dollar je Fass verdreifachen, nachdem er wegen der Pandemie zeitweise bis auf 16 US-Dollar je Fass zusammengebrochen war und Käufer der US-Sorte West Texas Intermediate (WTI) kurzzeitig sogar Geld mitbekamen. Der Gold-Hausse sollte demgegenüber langsam die Puste ausgehen. Die extrem hohen Käufe sogenannter „Exchange Traded Commodities“ (ETC), die den Kurs zeitweise bis auf 2.075 US-Dollar trieben, werden 2021 nicht unbegrenzt fortgesetzt werden können.

Für steigende Rohstoffnotierungen sorgt auf mittlere Sicht ein Trend, der bereits vor mehr als einem Jahr eingesetzt hat: Das anhaltende Negativzinsumfeld zwingt die Anleger auf der Suche nach Rendite verstärkt, zu realen Assets zu greifen, also zu Aktien, Immobilien und eben Rohstoffen. Diese Alternativlosigkeit der Anleger hat inzwischen sogar einen eigenen Begriff bekommen: TINA (There is no Alternative).