18.12.2025

Deutschlands Konjunktur tritt weiterhin auf der Stelle

BW Quarterly | Die Hoffnungen für 2026 ruhen auf den Geldspritzen der Fiskalpolitik. Allerdings wird diese Hoffnung allmählich zu einem Strohhalm.

BW Quarterly Ausgabe Q4/2025

- Hoffnungen auf Aufschwung ruhen auf Fiskalpolitik

- BIP: Deutschland hinkt hinterher

- Preisdruck bleibt moderat

- Von: Dr. Jens-Oliver Niklasch, Senior Economist

Deutschlands Konjunktur tritt weiterhin auf der Stelle. Das Bruttoinlandsprodukt (BIP) blieb im dritten Quartal 2025 im Vergleich zum Vorquartal unverändert. Staatliche Konsumausgaben, die Aufstockung der Lagerbestände und Anlageinvestitionen schoben die Wirtschaft an; der Außenhandel und die privaten Konsumausgaben bremsten in gleichem Maße. Das Schlussquartal dürfte sich nicht wesentlich besser erweisen: Das ifo-Institut rechnet aufgrund der bislang vorliegenden Daten mit einem BIP-Wachstum von nur 0,1 % gegenüber dem Vorquartal.

Die Hoffnungen für 2026 ruhen auf den Geldspritzen der Fiskalpolitik. Allerdings wird diese Hoffnung allmählich zu einem Strohhalm. Das ifo-Geschäftsklima ist im November von 88,4 auf 88,1 gesunken. Während die Unternehmen die Lage etwas besser beurteilten als zuvor, nahmen die Erwartungen deutlich ab. Seit dem Sommer pendelt das Geschäftsklima damit mehr oder weniger auf Rezessionsniveau.

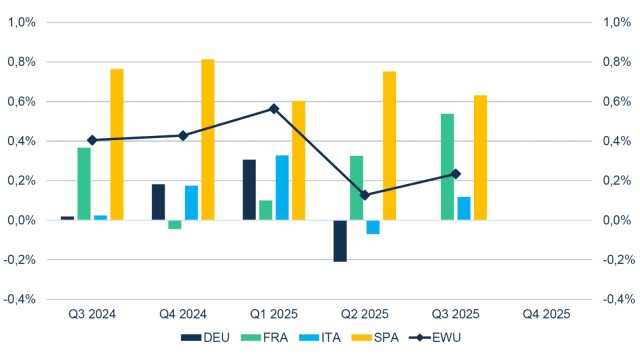

Im Konzert der großen Länder des Euroraums spielt Deutschland derzeit nur die leisen Töne. In Spanien legte das BIP im dritten Quartal 2025 um 0,6 % zu, Frankreich überraschte mit einem Plus von 0,5 % und selbst Italien verzeichnete mit 0,1 % ein minimal positives Wirtschaftswachstum. Im Euroraum insgesamt stieg das BIP um 0,2 % im Vergleich zum Vorquartal (siehe Abb. 1).

Abb. 1: BIP-Wachstum der EWU und der großen Staaten

Die Inflationsrate beträgt in Deutschland derweil weiterhin mehr als 2 %. Im November lagen die Verbraucherpreise in nationaler Indexberechnung um 2,3 % über dem Niveau des Vorjahresmonats. Preistreiber bleiben Dienstleistungen. Der Entlastungseffekt aus dem Rückgang der Energiepreise ist nur noch gering. Auf den vorgelagerten Stufen der Preise im Großhandel, auf der Erzeugerstufe und bei den Importgütern herrscht derzeit allerdings praktisch Preisstabilität, sodass angesichts der flauen Konjunktur die Unternehmen weder Anlass noch Möglichkeit finden dürften, ihre Absatzpreise anzuheben. Allfällige Preisschübe dürften eher aus dem Bereich der Energiegüter oder der Nahrungsmittel zu erwarten sein. Allerdings zügeln aktuell die sinkenden Ölnotierungen die Energiepreise tendenziell.

Diese Publikation richtet sich ausschließlich an Empfänger in der EU, Schweiz und Liechtenstein.

Diese Publikation wird von der LBBW nicht an Personen in den USA vertrieben und die LBBW beabsichtigt nicht, Personen in den USA anzusprechen.

Aufsichtsbehörden der LBBW: Europäische Zentralbank (EZB), Sonnemannstraße 22, 60314 Frankfurt am Main und Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Graurheindorfer Str. 108, 53117 Bonn / Marie-Curie-Str. 24-28, 60439 Frankfurt.

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.

Wir behalten uns vor, unsere hier geäußerte Meinung jederzeit und ohne Vorankündigung zu ändern. Wir behalten uns des Weiteren vor, ohne weitere Vorankündigung Aktualisierungen dieser Information nicht vorzunehmen oder völlig einzustellen.

Die in dieser Ausarbeitung abgebildeten oder beschriebenen früheren Wertentwicklungen, Simulationen oder Prognosen stellen keinen verlässlichen Indikator für die künftige Wertentwicklung dar.

Die Entgegennahme von Research Dienstleistungen durch ein Wertpapierdienstleistungsunternehmen kann aufsichtsrechtlich als Zuwendung qualifiziert werden. In diesen Fällen geht die LBBW davon aus, dass die Zuwendung dazu bestimmt ist, die Qualität der jeweiligen Dienstleistung für den Kunden des Zuwendungsempfängers zu verbessern.