17.07.2026

Aktiendämmerung?

An der Börse sind die Risiken einer Korrektur gewachsen.

Kraemers Klartext

Wir haben in den vergangen Wochen die beiden größten Börsengänge der Geschichte erlebt.

Nach drei richtig fetten Jahren, in denen der Deutsche Aktienindex jeweils um gut 20 % gestiegen ist, war für Aktionäre auch das laufende Jahr bislang erfreulich. Während zwar der DAX kaum zulegen konnte, stieg der US-Index S&P 500 um mehr als 10 % und der technologielastige Nasdaq noch deutlicher.

Die Straße von Hormus ist blockiert? Was soll’s, das geht schon wieder vorbei. Höhere Langfristzinsen? Egal, das machen die sprudelnden Gewinne locker wett. Nichts konnte die optimistische Gemütslage anfechten. Das Glas war bisher in den Augen der Aktionäre nicht nur halbvoll, sondern eigentlich viel zu klein.

Die Volatilität ist zurück

Aber schon im Juni hat der Wind ein wenig gedreht. Die bisherigen Börsenlieblinge rund um das Thema KI begannen, mit steigender Volatilität zu kämpfen (siehe Abb. 1). Und trotz robusten Gewinnwachstums reagierte die Börse oft mit Kursverlusten.

Und jetzt wird das Umfeld noch schwieriger. Die Hoffnungen auf die Beilegung des Irankriegs haben sich vorerst wieder zerschlagen. Und an den Rentenmärkten sind die Zinserwartungen entsprechend erneut gestiegen. Das ist eine Bürde für Wachstumsaktien in der Tech-Branche, weil Anleger deren Gewinne nun mit einem höheren Zins abdiskontieren.

Abb. 1: Volatilität bei den Technologie-Aktien

⬤ {series.name}: {point.y}

Vergleiche mit der Dotcom-Blase gehen am Problem vorbei

Um es klar zu sagen: Wir befinden uns nicht in einer Lage wie Anfang des Jahrhunderts, als die Internet-Blase platzte. Damals animierten Unternehmen, die keinerlei Gewinne erzielten und häufig auch keine Aussicht darauf hatten, die Fantasie der Anleger. Wir Analysten betrachteten Indikatoren wie die „Cash Burn Rate“, also wie schnell die vermeintlichen Internetstars Kapita verbrannten. Die KI-Giganten von heute sind dagegen hochprofitabel und haben durchaus ein Geschäftsmodell. Was allerdings auch gilt: Die Marktkonzentration auf einige wenige Aktien ist heute ungleich höher als im Jahr 2000. Die zehn größten Unternehmen – fast alle im Bereich Technologie unterwegs – vereinen mehr als 40 % der gesamten Marktkapitalisierung des S&P 500 auf sich. Im Jahr 2000 waren es nur etwa 25 %. Zudem waren die Titel gleichmäßiger auf verschiedene Branchen verteilt. Heute gilt: alle Chips, im doppelten Wortsinne, auf KI! Wenn sich hier die hochgesteckten Hoffnungen nicht erfüllen, dann wäre das Risiko einer Korrektur erheblich.

Ist ein Tsunami von Börsengängen im Anmarsch?

Nach jahrelanger Verknappung von Aktien wegen grassierender Rückkäufe kommt jetzt massiv neues Angebot auf den Markt (siehe Abb. 2). SpaceX und der koreanische Chip-Hersteller SK Hynix brachten zuletzt die größten Aktienemissionen aller Zeiten an den US-Markt, letztere als Sekundärnotierung. OpenAI und Anthropic dürften bald folgen. Warum bieten die Eigentümer dieser Unternehmen der Öffentlichkeit Aktien an? Sicher nicht, weil sie glauben, dass die Papiere günstig bewertet sind.

Abb. 2: Nettoaktienemissionen

2000-2026e, in Mrd. USD

Die Schätzung für 2027 beruht auf dem Free Float der IPOs, der als Angebot auf den Markt kommen könnte.

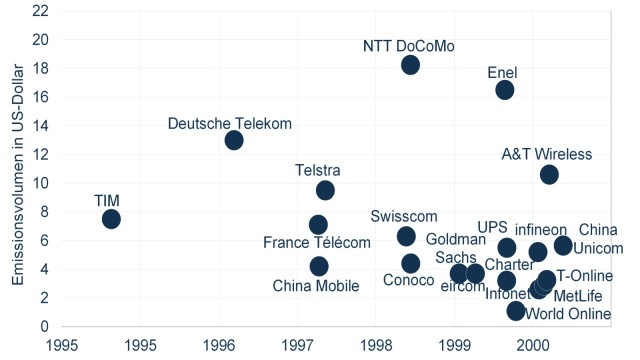

Während die Hyperscaler tatsächlich Gewinne machen, kann man das von Unternehmen wie SpaceX oder OpenAI nicht behaupten. Bei ihnen fallen zum Teil erhebliche Verluste an, und die Neuaktionäre kaufen vor allem die Hoffnung auf künftige Profitabilität. In dieser Hinsicht ähnelt das aktuelle Geschehen schon ein wenig der Phase vor dem Platzen der Dotcom-Blase (siehe Abb. 3). Denn auch damals ermutigten die teils schwindelerregenden Bewertungen ungewöhnlich viele Unternehmen zu Börsengängen. Nach dem Platzen der Blase hatten die Aktionäre das Nachsehen. In Deutschland gab es eine ähnliche Entwicklung rund um den sogenannten „Neuen Markt“. Aktionäre kauften keine sprudelnden Gewinne, sondern Geschichten. Und etliche dieser Geschichten entpuppten sich später als Märchen.

Abb. 3: Börsengänge mit einem Emissionsvolumen

von mehr als 1 Mrd. USD zwischen Anfang 1995 und Ende 2000

Aber nicht genug damit, dass wir in den vergangenen Wochen die beiden größten Börsengänge der Geschichte erlebt haben. Weitere kolossale IPOs winken. Bei beiden Gigabörsengängen haben die jeweiligen Eigner nur einen relativ kleinen Teil der Unternehmensaktien verkauft. Im Falle von SpaceX trennten sich die Anteilseigner rund um Elon Musk beispielsweise nur von 5 % der Aktien. Üblich ist bei IPOs ein Mehrfaches davon. Wenn die Periode der Haltefristen von normalerweise sechs Monaten abgelaufen ist, können Alteigentümer wie Musk ihre eigenen Aktien verkaufen. Für die Aktionäre bedeutet das ein weiter steigendes Angebot an Aktien. Und wir wissen alle, was passiert, wenn ein steigendes Angebot auf eine konstante Nachfrage trifft. Genau: Die Preise fallen. Das ist keine Prognose meinerseits, und das LBBW Research sieht im Basisszenario auch keine Marktkorrektur vor. Aber die Risiken, die mit hohen Bewertungen und Marktkonzentration einhergehen, sind fraglos gewachsen.

Deshalb: Bitte Vorsicht an der Bahnsteigkante!

Von: Dr. Moritz Kraemer, Chefvolkswirt und Leiter Research

Download Klartext

-

1.1 MB | 17.07.2026

Diese Publikation richtet sich ausschließlich an Empfänger in der EU, Schweiz, in Liechtenstein und dem Vereinigten Königreich.

Diese Publikation wird von der LBBW nicht an Personen in den USA vertrieben und die LBBW beab-sichtigt nicht, Personen in den USA anzusprechen.

Aufsichtsbehörden der LBBW: Europäische Zentralbank (EZB), Sonnemannstraße 22, 60314 Frankfurt am Main und Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Graurheindorfer Str. 108, 53117 Bonn / Marie-Curie-Str. 24-28, 60439 Frankfurt.

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen kön-nen. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publika-tion ersetzt nicht die persönliche Beratung. Sie dient nur Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlage-möglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren An-lageberater.

Wir behalten uns vor, unsere hier geäußerte Meinung jederzeit und ohne Vorankündigung zu ändern. Wir behalten uns des Weiteren vor, ohne weitere Vorankündigung Aktualisierungen die-ser Information nicht vorzunehmen oder völlig einzustellen.

Die in dieser Ausarbeitung abgebildeten oder beschriebenen früheren Wertentwicklungen, Simulatio-nen oder Prognosen stellen keinen verlässlichen Indikator für die künftige Wertentwicklung dar.

Die Entgegennahme von Research Dienstleistungen durch ein Wertpapierdienstleistungsunternehmen kann aufsichtsrechtlich als Zuwendung qualifiziert werden. In diesen Fällen geht die LBBW davon aus, dass die Zuwendung dazu bestimmt ist, die Qualität der jeweiligen Dienstleistung für den Kunden des Zuwendungsempfängers zu verbessern.

Zusätzlicher Hinweis für Empfänger im Vereinigten Königreich:

LBBW ist autorisiert und wird reguliert von der Europäischen Zentralbank (EZB), Sonnemannstraße 22, 60314 Frankfurt am Main (Deutschland) sowie von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Graurheindorfer Str. 108, 53117 Bonn (Deutschland) und Marie-Curie-Str. 24-28, 60439 Frank-furt am Main (Deutschland). Zudem ist die LBBW durch die Prudential Regulation Authority (PRA) au-torisiert und unterliegt der Regulierung durch die Financial Conduct Authority (FCA) sowie einer einge-schränkten Regulierung durch die Prudential Regulation Authority. Details zum Umfang der Regulie-rung durch die Prudential Regulation Authority sind auf Anfrage bei uns erhältlich.

Diese Publikation wird ausschließlich an professionelle Kunden und geeignete Gegenparteien durch die LBBW verteilt und nicht an Privatkunden. Im Sinne dieser Regelung bezeichnet „Privatkunde“ eine Person, die eine oder mehrere der folgenden Voraussetzungen erfüllt: (i) ein Kunde im Sinne von Punkt (7) des Artikels 2(1) der UK-Version der Verordnung (EU) 600/2014, die durch den European Union (Withdrawal) Act 2018 (EUWA) Teil des UK-Rechts ist (UK MiFIR), der kein professioneller Kunde im Sinne von Punkt (8) des Artikels 2(1) der UK MiFIR ist; oder (ii) ein Kunde im Sinne der Bestimmungen des Financial Services and Markets Act 2000 (FSMA, in der jeweils aktuellen Fassung) sowie der da-runter erlassenen Regeln und Verordnungen (die bis zum 31. Dezember 2020 – dem Tag des Endes der Übergangsperiode – zur Umsetzung der Richtlinie (EU) 2016/97 über den Versicherungsvertrieb galten), wobei dieser Kunde kein professioneller Kunde im Sinne von Punkt (8) des Artikels 2(1) der UK MiFIR wäre; oder (iii) kein qualifizierter Anleger im Sinne der UK-Version der Verordnung (EU) 2017/1129 über den Prospekt, der bei einem öffentlichen Angebot von oder der Zulassung von Wert-papieren zum Handel auf einem geregelten Markt zu veröffentlichen ist, die durch den EUWA Teil des UK-Rechts geworden ist (UK Prospektverordnung).

Diese Publikation wurde von der LBBW ausschließlich zu Informationszwecken erstellt. Sie spiegelt die Ansichten der LBBW wider und bietet keine objektive oder unabhängige Sicht auf die behandelten The-men. Die Publikation sowie die darin geäußerten Ansichten stellen weder eine persönliche Empfehlung noch Anlageberatung dar und sollten nicht als Grundlage für eine Anlageentscheidung verwendet wer-den. Die Eignung einer bestimmten Anlage oder Strategie hängt von den individuellen Umständen des Anlegers ab. Sie sollten eigenständig prüfen, ob die in dieser Publikation enthaltenen Informationen für Sie von Relevanz und hinreichend sind, sowie weitere Erkundigungen einholen, einschließlich der Ein-holung unabhängiger Finanzberatung, bevor Sie an einer Transaktion in Bezug auf die in dieser Publi-kation genannten Finanzinstrumente teilnehmen.

Unter keinen Umständen dürfen die in dieser Publikation enthaltenen Informationen als Angebot zum Verkauf oder als Aufforderung zur Abgabe eines Angebots zum Kauf eines bestimmten Investments oder Wertpapiers verwendet oder betrachtet werden. Weder die LBBW noch eines ihrer Tochterunter-nehmen oder verbundenen Unternehmen, noch ihre Geschäftsführer, Mitarbeiter, Berater oder Beauf-tragten übernehmen Verantwortung oder Haftung für die Richtigkeit, Vollständigkeit oder Genauigkeit der in dieser Publikation enthaltenen Informationen (oder dafür, ob Informationen in der Publikation ausgelassen wurden) oder anderer relevanter Informationen, unabhängig davon, ob diese schriftlich, mündlich, in visueller oder elektronischer Form übermittelt oder zugänglich gemacht wurden. Ebenso haftet LBBW nicht für Verluste, die sich aus der Verwendung dieser Publikation oder ihrer Inhalte oder anderweitig im Zusammenhang damit ergeben.

Die in dieser Publikation enthaltenen Informationen, Aussagen und Meinungen stellen keine öffentliche Aufforderung dar und sind auch nicht Teil einer solchen. LBBW übernimmt keine Verantwortung für Tatsachen, Empfehlungen, Meinungen oder Ratschläge, die in einer solchen Publikation enthalten sind, und lehnt ausdrücklich jegliche Verantwortung für Entscheidungen oder die Eignung eines Wertpapiers oder einer Transaktion ab, die darauf basieren. Entscheidungen, die ein professioneller Kunde oder eine geeignete Gegenpartei trifft, um ein Wertpapier zu kaufen, zu verkaufen oder zu halten, beruhen ausschließlich auf deren eigenen Überlegungen und werden in keiner Weise von LBBW unterstützt, beeinflusst oder dieser zugeschrieben.

Die LBBW erbringt keine Anlage-, Steuer- oder Rechtsberatung. Bevor Sie eine Transaktion auf Grund-lage der in dieser Publikation enthaltenen Informationen eingehen, sollten Sie in Zusammenarbeit mit Ihren eigenen Anlage-, Rechts-, Steuer-, Regulierungs- und Buchhaltungsberatern die wirtschaftlichen Risiken und Vorteile sowie die rechtlichen, steuerlichen, regulatorischen und buchhalterischen Eigen-schaften und Konsequenzen der Transaktion ermitteln.