07.05.2026

Facelift für den Emissionshandel

Eine Differenzierung und verlässliche Ausgestaltung des europäischen Emissionshandels sind dringend erforderlich.

In aller Kürze

- Eine Differenzierung und verlässliche Ausgestaltung des europäischen Emissionshandels sind dringend erforderlich.

- Mechanismen gegen unnötige Preisschocks zu etablieren, dient der Planbarkeit.

- Die Rahmenbedingungen für den Ausbau CO2-armer Technologien müssen besser werden.

Von:

- Sabrina Kremer, Senior Sustainability Analyst

Einleitung

Die Wettbewerbsfähigkeit der europäischen Industrie zu sichern, ist ein zentrales Ziel der EU-Kommission für die aktuelle Legislaturperiode bis 2029. Das produzierende Gewerbe leidet seit Jahren unter anhaltend teuren Energiepreisen. Die hohen Kosten stellen einen zentralen Standortnachteil dar. Sowohl Unternehmen als auch private Haushalte sind erheblich belastet. Durch den Krieg im Iran steigen die Kosten für fossile Brennstoffe nun noch mehr, und die Rufe aus der Industrie nach Erleichterungen werden lauter. Es scheint vielen naheliegend, zuerst am Emissionshandel Hand anzulegen. Denn steigende CO2-Preise werden häufig für sinkende Investitionsspielräume verantwortlich gemacht. Andererseits werden neue Technologien für die energieintensive Industrie häufig erst durch den CO2-Preis wirtschaftlich attraktiv. Damit rückt die Frage in den Vordergrund, wie sich die Energiepreise nachhaltig senken lassen, ohne die klimapolitischen Zielsetzungen aus dem Blick zu verlieren. Klar ist, dass steigende CO2-Abgaben die Kostensituation in den kommenden Jahren weiter verschärfen und damit den Druck erhöhen. Das falsche Signal wäre die Abschaffung des Europäischen Emissionshandels I (EU ETS). Eine Überarbeitung täte ihm aber gut. Denn die Rahmenbedingungen heute sind andere als noch vor 20 Jahren. Um Dekarbonisierung und gleichzeitig internationale Wettbewerbsfähigkeit zu erreichen, braucht es nun viel Fingerspitzengefühl der EU-Kommission.

Eckpunkte des aktuellen Systems

Kostenlose Zuteilungen

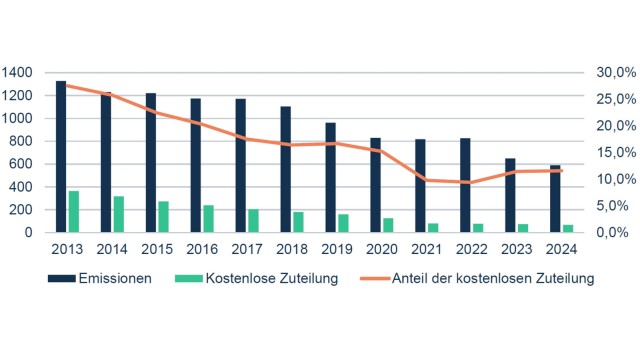

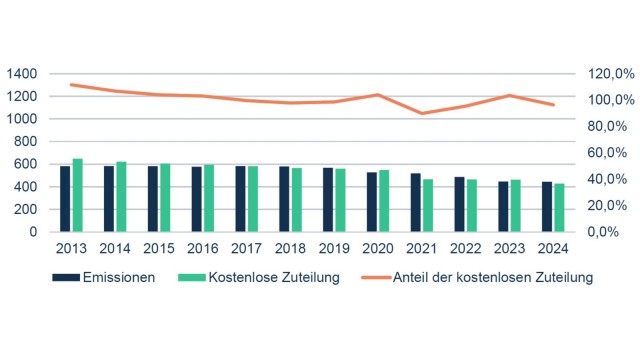

Seit mehr als 20 Jahren wächst die Bedeutung des europäischen Emissionshandels für den Treibhausgasausstoß der energieintensiven Industrie im Europäischen Wirtschaftsraum. Bis 2012 waren die Emissionsberechtigungen überwiegend kostenlos. Anfänglich sanken die Emissionen nur wenig. Heute werden noch immer mehr als 40 % der Emissionsberechtigungen kostenlos ausgegeben – mit deutlichen Unterschieden zwischen den Sektoren. Während Energieanlagen mittlerweile nur noch etwa 12 % kostenlose Emissionsberechtigungen (EUA) erhalten, liegt der Anteil der Industrie bei mehr als 90 % (siehe Abb. 1 und 2). Entsprechend hat der Energiesektor seine Emissionen seit 2005 um rund 60 % reduziert, die Industrie jedoch nur um etwa 20 %. Allerdings stellt sich auch die Wettbewerbssituation der beiden Branchen unterschiedlich dar. Denn im europäischen Energiemarkt können Preise weitergegeben werden, es gibt keine internationale Konkurrenz. Unternehmen aus dem Bereich Chemie, Stahl & Co. hingegen müssen mit ihren Preisen im Weltmarkt bestehen können. Mit Windkraft- und PVAnlagen existieren bereits skalierbare Technologien zur Energieerzeugung. Andere Sektoren müssen Lösungen durch Forschung und Entwicklung sowie hohen Kapitaleinsatz erst noch erarbeiten.

Abb. 1: Emissionen und kostenlose Zuteilung des Energiesektors sowie Anteil kostenloser EUA

In Mio. t CO2e beziehungsweise %

Abb. 2: Emissionen und kostenlose Zuteilung der Industrie sowie Anteil kostenloser EUA

In Mio. t CO2e beziehungsweise %

Um diesem Unterschied Rechnung zu tragen, teilen die zuständigen Behörden in den Staaten kostenlose Zertifikate zu. Die Verteilung basiert auf sektorspezifischen Benchmarks. Sie werden regelmäßig an den technischen Fortschritt und die tatsächlichen Emissionsdaten angepasst. Kontinuierliche Effizienzgewinne in den Sektoren bewirken, dass diese Benchmarks sinken – und damit auch die Menge der kostenlos ausgegebenen Zertifikate. Grundlage sind die 10 % effizientesten Anlagen in der jeweiligen Benchmark. Damit soll sichergestellt werden, dass die Dekarbonisierung voranschreitet, allerdings nur, soweit es dem jeweiligen Sektor möglich ist. Doch nicht jedes Produkt hat eine eigene Benchmark. Um alle energieintensiven Prozesse abzudecken, wurden deshalb Fallback-Benchmarks generiert. Eine davon adressiert Wärmeund Brennstoffemissionswerte.

Die EU-Kommission plant die Benchmarks 2026 anzupassen. Fallback- Benchmarks könnten dabei um 50 % reduziert werden. Die meisten Industriezweige werden an vergleichbaren Anlagen gemessen. In der Chemieindustrie wird aber beispielsweise die Nutzung von importierter Wärme, also nicht selbst vor Ort erzeugter Wärme, mit der Fallback-Benchmark Wärme- und Brennstoffemissionswerte bemessen. Der Verband der Chemieindustrie kritisiert, dass die besten Anlagen in dieser Benchmark Biomasseanlagen sind, deren CO2-Ausstoß zumindest teilweise mit Null angerechnet wird. Die Verfügbarkeit von Biomasse zur Wärmegewinnung ist aber begrenzt. Denn Biomasse ist nicht nur geeignet, um Wärme zu erzeugen, sondern könnte in der Chemieindustrie den bisher genutzten fossilen Kohlenstoff ersetzen. Eine bessere Lösung scheint die direkte Elektrifizierung der Wärmeerzeugung, die bereits einige Unternehmen in Angriff nehmen. Doch noch ist dieser Weg nicht wirtschaftlich.

Der sukzessive Wegfall kostenloser Zertifikate stellt die Industrie vor immense Herausforderungen. Derzeit erhalten noch mehr als 90 % der Anlagen kostenlose EUA.

Preisschwankungen versus Planungssicherheit

Der EU ETS I unterliegt permanenten Anpassungen. Zunächst wurde 2013 die Zahl kostenloser EUA, unter anderem für den Energiesektor, reduziert. Durch einen dauerhaften Angebotsüberhang im Markt bewegten sich die Preise aber weiterhin auf einem sehr niedrigen Niveau. Um regulierend eingreifen zu können, führte die EU 2015 die Marktstabilitätsreserve (MSR) ein. Sobald sich mehr als 1.096 Mio. EUA im Umlauf befinden, kann die EU-Kommission pro Jahr 24 % des Überschusses in die MSR überführen. Sie kann dem Markt aber auch 100 Mio. EUA zusätzlich zuführen, wenn weniger als 400 Mio. EUA in Umlauf sind. Befinden sich mehr als 400 Mio. EUA in der MSR, werden alle über dieser Schwelle liegenden dauerhaft gelöscht. Bis Ende 2024 fielen so laut der EU-Kommission insgesamt 3,2 Mrd. EUA weg.

2024 kam die Schifffahrt als weiterer Sektor hinzu und der sogenannte lineare Reduktionsfaktor (LRF) wurde angepasst. Er beschreibt die Rate, mit der die jährlich verfügbaren EUA reduziert werden müssen, um die Klimaneutralität bis 2050 zu erreichen. Bis 2023 lag er bei 2,2 %, 2024 wurde er auf 4,3 % und für 2028 bis 2030 auf 4,4 % erhöht.

Abgesehen von den politischen Eingriffen in den EU ETS I bestimmt auch der Markt den Preis für eine Tonne CO2. Es besteht eine hohe Korrelation zum Gas- und Strommarkt. Zudem ist der CO2-Ausstoß abhängig von der Industrieproduktion. Wird wenig hergestellt, sinkt der Ausstoß und mit ihm die Nachfrage nach EUA ebenso wie deren Preis.

Für Unternehmen sind natürliche Marktbewegungen in der Regel beherrschbar – entsprechende Schwankungen sind sie von den Rohstoffmärkten gewohnt. Deutlich kritischer sind politische Eingriffe, da sie Planbarkeit und Kontinuität beeinträchtigen. Die zurückliegenden Monate haben gezeigt, dass bereits die Debatte um Änderungen am EU ETS I genügte, um Marktverwerfungen, Unsicherheit und die Vertagung von Investitionsentscheidungen auszulösen.

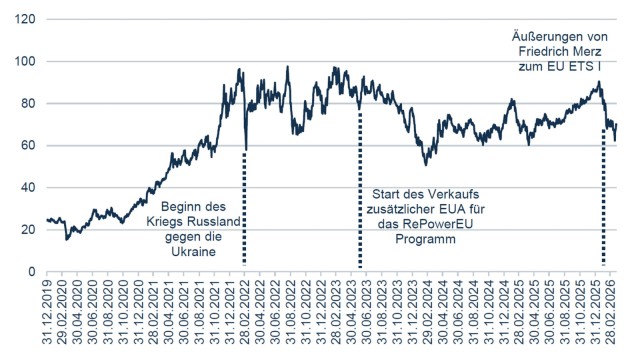

Abb. 3: Entwicklung des CO2-Preises im europäischen Emissionshandel

Die Preise im EU ETS I haben sich in den vergangenen fünf Jahren in einer Spanne von etwa 60 bis 100 EUR je Tonne CO2 bewegt. Für Unternehmen, die sich in der Transformation befinden, ist es unter diesen Bedingungen schwierig, Investitionen verlässlich zu kalkulieren und tragfähige Investitions- und Geschäftsmodelle zu entwickeln.

Facelift oder radikaler Eingriff

Im dritten Quartal 2026 steht eine turnusmäßige Anpassung des EU ETS I an. Unter anderem geht es um die Anpassung der bereits erwähnten Benchmarks. Unternehmen ebenso wie nationale und europäische Politiker haben bereits eine breite Palette möglicher Änderungswünsche formuliert. Zwischen der gänzlichen Abschaffung des ETS am einen Ende und dem unveränderten Festhalten am anderen kursieren beispielsweise folgende Ideen:

- Eine verlängerte Zuteilung kostenloser EUA – bisher ist ein vollständiges Phase-out bis 2034 geplant.

- Eine längere Begebung neuer EUA. Derzeit soll es ab 2040 keine neuen Zertifikate mehr geben. Unternehmen, die bis dahin nicht CO2-neutral produzieren, müssten dann mit stark steigenden Preisen rechnen.

- Senkung des bisherigen linearen Reduktionsfaktors von 4,4 % pro Jahr auf 3,4 % pro Jahr.

- EUA in der Mindeststabilitätsreserve (MSR) sollen künftig nicht mehr gelöscht werden dürfen. Bisher wird jährlich jener Teil der EUA in der MSR gelöscht, der 400 Mio. übersteigt.

Den letzten Punkt griff die EU-Kommission am 01. April 2026 auf und legte bereits vor den turnusmäßigen Anpassungen einen Vorschlag vor. Zunächst dürfte der Eingriff keine unmittelbare Wirkung haben, denn die EUA sollen zwar nicht gelöscht werden, aber auch nicht in den Markt zurückgereicht. Sie sollen in der MSR verbleiben, bis eine Knappheit im Markt entsteht. Das kann noch ein paar Jahre dauern. Doch dann hätte die Kommission ein Instrument in der Hand, um starke Preissprünge auszugleichen und die Industrie, falls notwendig, zu schützen.

Für bereits getätigte Investitionen wäre das keine gute Nachricht, denn bisher gingen die Prognosen wegen der Verknappung von zunehmend steigenden Preisen aus. Dadurch hätten sich Investitionen in kohlenstoffarme Technologien zwar nicht sofort gerechnet, wären aber über die kommenden Jahre wirtschaftlich attraktiv geworden. Dennoch ist diese Maßnahme ein vergleichsweise milder Eingriff im Vergleich zu den Vorschlägen, die kostenlose Zuteilung zu verlängern oder das Auslaufen von Emissionen neuer EUA zu verschieben.

Die Idee, über Benchmarks Entwicklungen am Markt abzubilden, ist prinzipiell gut. Doch bisher wurde der Vielfalt an Produkten zu wenig Rechnung getragen. Besonderheiten in der Produktion, der technologische Reifegrad der benötigten Anlagen und auch die unterschiedlichen Rahmenbedingungen in den 27 EU-Ländern finden bisher nur unzureichend Berücksichtigung. Eine vitale Frage für die Industrie ist beispielsweise die Verfügbarkeit von Wasserstoff und der Ausbau der Wasserstoffinfrastruktur. Für Spanien wird es leichter sein, eine ausreichende eigene Wasserstoffproduktion aufzubauen und der Industrie zur Verfügung zu stellen als beispielsweise für Deutschland oder Polen. Die Rahmenbedingungen sind regional unterschiedlich innerhalb Europas, sodass die Dekarbonisierung in einem Land leichter voranschreitet als in einem anderen. Ein aktuelles Beispiel im Bereich der Stahlproduktion ist ArcelorMittal: In Deutschland musste das Unternehmen die Umstellung auf Elektrolichtbogenöfen trotz Milliardenförderung abbrechen und gibt als Grund dafür unter anderem zu hohe Energiepreise an. Es wird den Plan nun in Frankreich fortsetzen. Womit wir beim eigentlichen Problem in Europa sind: den Energiekosten.

Kettenhemd der Industrie

Es ist nicht der CO2-Preis allein, der Unsicherheiten für die Industrie mit sich bringt. Anhaltend hohe Energiepreise lasten bei Weitem schwerer auf der europäischen Industrie. Die Kosten für Energie setzen sich zusammen aus Rohstoffkosten, Vertrieb, Netzentgelten, Steuern und auch Abgaben wie dem CO2-Preis. Doch ein Großteil der Kosten entsteht durch den Rohstoff selbst, nicht durch den Kauf von Emissionsberechtigungen. Selbst wenn der CO2-Preis gänzlich entfiele, wäre die entlastende Wirkung für Industrie und Haushalte vergleichsweise gering.

Exkurs: Anteil CO2 am Strompreis 2025

Auf eine Kilowattstunde (kWh) Strom entfielen in Deutschland 2025 im Schnitt 344g CO2. Eine Tonne CO2 im EU ETS I kostete durchschnittlich 73,86 EUR. Damit lag der durchschnittliche CO2-Preis für die kWh bei 2,5 Cent. Haushalte zahlten 2025 durchschnittlich 40,55 Cent/kWh, Nicht-Haushalte 19,22 Cent/kWh. Damit entfallen auf CO2 6 % respektive 13 % des Gesamtpreises. Beschaffung und Vertrieb sowie Netzentgelte liegen bei etwa 67 %. Der Rest sind Umlagen und Steuern.

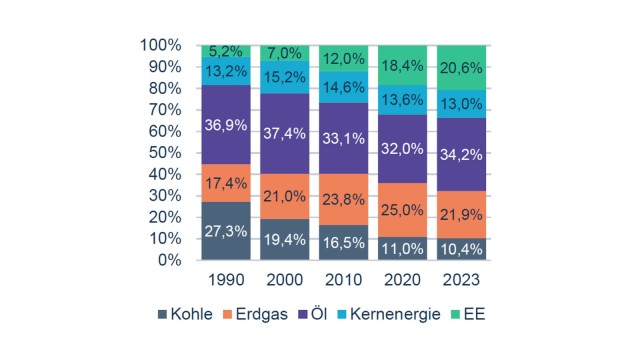

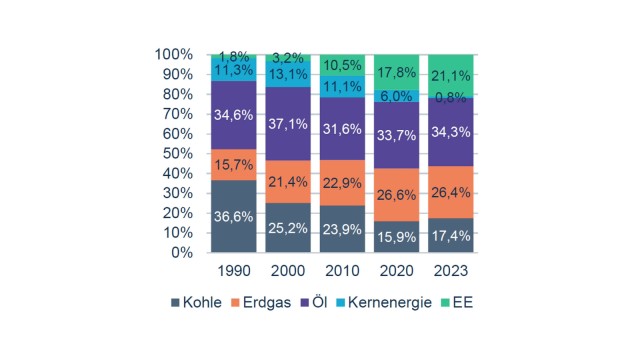

Europas Primärenergieverbrauch basiert nach wie vor sehr stark auf fossilen Brennstoffen. Mehr als 65 % der Primärenergie in Europa entfielen Ende 2023 laut der Internationalen Energieagentur auf Kohle, Öl und Gas (Abb. 4). In Deutschland waren es zum selben Zeitpunkt sogar nahezu 80 % (Abb. 5).

Abb. 4: Primärenergieverbrauch in den EU-27 nach Energiequelle in %

Quelle: Internationale Energieagentur, LBBW Research

Abb. 5: Primärenergieverbrauch in Deutschland nach Energiequelle in %

Quelle: Internationale Energieagentur, LBBW Research

Die Energie kommt für Stromproduktion, industrielle Wärmeerzeugung, Raumwärme, als Treibstoff im Verkehrssektor, aber auch als Grundstoff in der Chemie zum Einsatz. Meist beziehen sich die hohen Energiepreise auf Gas und Strom. Natürlich spielt auch Erdöl nach wie vor eine große Rolle, insbesondere im Verkehrssektor. Nicht umsonst macht sich derzeit große Empörung an den Zapfsäulen Europas und im Rest der Welt breit. In Europa kommt erschwerend hinzu, dass die meisten fossilen Brennstoffe aus Drittstaaten importiert werden müssen – das ist eine Schwachstelle, wie sich in den vergangenen Jahren gezeigt hat. Es wäre naiv zu glauben, alles würde gut, wenn nur der CO2-Preis nicht mehr wäre. Im Folgenden stellen wir einige alternative Maßnahmen vor.

Bessere Energieeffizienz und weniger fossile Energie

Die Energieeffizienz zu verbessern, sollte ureigenstes Interesse von Unternehmen und Haushalten sein. Allerdings sind Investitionen in neue Maschinen- oder Anlagenparks – oder bei Privaten in eine neue Heizungsanlage – langfristiger Natur. Gleiches gilt auch für die Elektrifizierung. Zumal Strom immer mindestens um den Faktor zwei oder drei teurer ist als Gas. Hinzu kommt, dass es in den schwer zu dekarbonisierenden Sektoren oft noch keine marktreifen Alternativen zu den bestehenden Technologien gibt. Das sind Punkte, die im Emissionshandel Berücksichtigung finden sollten. Wir können nicht auf der einen Seite eine vielfältige Industrie erhalten wollen und auf der anderen den Besonderheiten nicht Rechnung tragen. Allerdings muss sichergestellt sein, dass der Gegenwert kostenloser Zuteilungen im EU ETS I auch ungemindert in die Forschung und Entwicklung oder gar in Investitionen in kohlenstoffarme oder energieeffiziente Technologien fließen.

Reduzierung der Abgaben und Steuern

Steuern und Abgaben auf Strom zu reduzieren, wenn dieser in kohlenstoffarmen oder besonders energieeffizienten Anlagen zum Einsatz kommt, kann eine Umstellung anreizen. Niedrigere Steuern auf Energie generell verstärken hingegen in Krisenzeiten die Knappheit von Öl und Gas, treiben die Preise weiter nach oben und verteuern auch Strom.

Flexibilität im Netz

575 Stunden mit negativen Strompreisen fielen 2025 an, im Vorjahr waren es noch 459 Stunden. Dem schwankenden Ertrag erneuerbarer Energien stehen zu wenige flexible Abnehmer von Strom gegenüber. Dazu zählen unter anderem Batteriespeicher. Auch Elektrolyseure ließen sich mit Überschussstrom betreiben, dessen Menge bei einem weiteren Ausbau der Erneuerbaren weiter ansteigen wird. Naheliegend ist zudem, die Sektorkopplung, also die Elektrifizierung des Wärme- und Verkehrssektors, weiter voranzutreiben. Denn elektrische Fahrzeuge, Kraft-Wärme-Kopplungsanlagen oder auch Wärmepumpen können gerade durch ihre flexibel steuerbare Nachfrage den Strompreis stabilisieren und Fördermittel für Erneuerbare senken. Zudem verschieben sie die Last und entlasten so das Netz.

Optimierung der Förderlandschaft für Energieerzeuger

Ende des Jahres läuft die beihilferechtliche Genehmigung der EU für das Erneuerbare Energien Gesetz (EEG) aus. Die EU-Kommission fordert, dass das neue Förderinstrument eine Beidseitigkeit einhaltet. Beidseitig bedeutet, dass der Staat bei niedrigen Preisen unterstützt, im Falle hoher Strompreise aber auch Mittel abschöpft. Diese Verträge werden Contracts for Differences (CfD) genannt. Sie werden in einigen europäischen Nachbarstaaten wie Frankreich und Dänemark und auch dem Vereinigten Königreich bereits eingesetzt. In weiteren Staaten stehen sie kurz vor der Einführung.

Exkurs: Contracts for Difference (CfD)

CfD sind Differenzverträge zwischen Stromerzeugern und dem Staat. Für eine Anlage vereinbaren beide einen festen Referenzpreis oder eine Preisspanne je MWh Leistung. Liegt der Marktpreis darunter, erhält der Betreiber die Differenz, liegt er darüber, fließt Geld zurück. So lassen sich Erlöse aus erneuerbaren Energien stabilisieren.

Bei produktionsabhängigen CfD richtet sich die Zahlung nach der tatsächlich erzeugten Strommenge. Der Betreiber trägt weiter das Mengenrisiko. Das Instrument ist einfach umzusetzen. Einem möglichen Fehlanreiz muss die Ausgestaltung allerdings begegnen: Bei hohen Strompreisen müssen die Betreiber Mehrerlöse abführen, was die Einspeisung in Knappheitssituationen unattraktiv machen kann.

Produktionsunabhängige CfD basieren auf einer modellierten Referenzanlage je Projekt. Die so ermittelte Referenzmenge oder -kapazität dient als Grundlage der Zahlung. Die Anlagen sind dadurch schwächer an die reale Produktion gekoppelt, reduzieren aber das Volumenrisiko.

Zur Auswahl stehen produktionsabhängige, produktionsunabhängige oder hybride CfD. Derzeit berät das Bundesministerium für Wirtschaft und Energie über die zukünftige Ausgestaltung der Verträge, die bereits 2027 in Kraft treten sollen. Bereits heute schließen Anlagenbetreiber langfristige Stromabnahmeverträge, sogenannte Power Purchase Agreements (PPA), mit Industrieunternehmen ab. CfD könnten diese PPA verdrängen oder unattraktiver machen. Denn in Deutschland liegen der Zeitpunkt der Auktion für CfD, zu dem Betreiber auf Förderung und Flächen bieten, und der Zeitpunkt der finalen Investmententscheidung, zu dem die Betreiber Finanzierungs- und Abnahmeverträge abschließen, mehrere Jahre auseinander. Die staatliche Förderung über CfDs steht also lange fest, bevor ein PPA mit einem Abnehmer üblicherweise geschlossen wird. PPA ermöglichen es, dass auch private Unternehmen zur Umsetzung der Energiewende beitragen. Bei der Novelle des EEG gilt es, ein effizientes und marktunterstützendes Instrument zu kreieren, das zugleich so wenig Fördermittel wie möglich beansprucht.

Ausbau der Stromnetze sowie Erneuerbarer

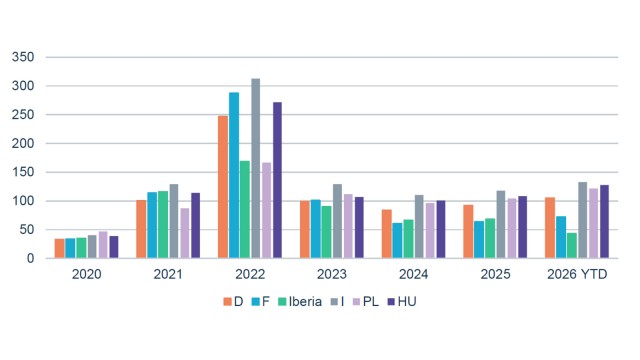

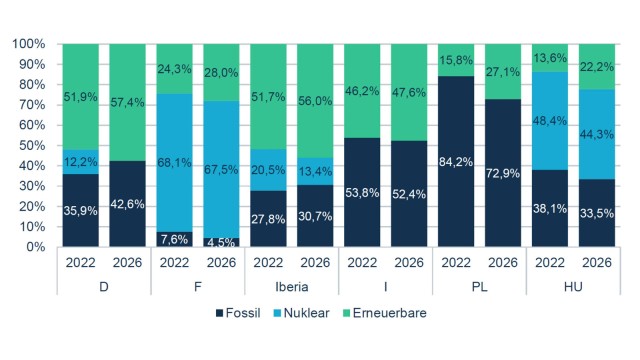

In Krisenzeiten zeigt sich in Europa, dass die Strompreise einiger Staaten weniger stark in Mitleidenschaft geraten (Abb. 6) als andere. Dazu zählen beispielsweise Spanien und Portugal. Aber auch Frankreich gehört generell zu den Ländern mit durchschnittlich niedrigen Strompreisen. Demgegenüber stehen Länder wie Ungarn und Polen mit fast immer höheren Großhandelsstrompreisen. Ein Blick auf den Energiemix jener Länder legt nahe, dass ein hoher Anteil Erneuerbarer, ein geringer Anteil Fossiler und ein Mix unterschiedlicher Technologien die Preise tendenziell stabilisieren (Abb. 7).

Abb. 6: Durchschnittliche Großhandelsstrompreise in einigen europäischen Ländern seit 2020

In EUR/MWh

Abb. 7: Mix der durchschnittlichen Nettostromerzeugung in ausgewählten Ländern der EU in %

Damit wird deutlich, dass Deutschland sich stärker diversifizieren muss und die Erneuerbaren weiter ausbauen sollte. Eine Rückkehr zur Atomkraft ist aus heutiger Sicht wirtschaftlich indes nicht sinnvoll. Kleine modulare Reaktoren (Small Modular Reactors; SMR) sind derzeit noch nicht marktreif und wohl auch nicht wirtschaftlich. Zudem liefern sie zu wenig Energie, um einen sinnvollen Ersatz für fossile Großkraftwerke darzustellen. Der Ausbau von Netzen, Erneuerbaren und die Ergänzung um Speicherlösungen kann für Deutschland zunächst ebenfalls zu sinkenden Strompreisen führen. Auch wenn Batteriespeicher keinen Strom liefern, können sie doch dazu beitragen, die Last zu verschieben. Allerdings muss ein Überausbau vermieden werden, um die Netzentgelte nicht unnötig in die Höhe zu treiben. Kommunen sollten sich auch um mehr lokale Lösungen bemühen: Großbatterien pro Quartier statt in jedem Keller, Stadtwerke als Anbieter von Dienstleistungen statt nur von Strom, Ausbau der Verteilnetze in Ortschaften.

Fazit

Der Ruf der Industrie nach Erleichterung ist nachvollziehbar. Doch es gibt keine einfache Lösung. Anpassungen am Emissionshandelssystem sind zwar notwendig, aber eher in homöopathischen Dosen und nicht als radikaler Eingriff, wie sich das so mancher wünschen würde. Denn die Wirkung wird ausbleiben. Die Erleichterung muss vom Energiemarkt kommen, dort entsteht das Problem, nur dort kann es gelöst werden. Wären schon alle Möglichkeiten erschöpft, die Effizienz auf dem höchsten Niveau und die Förderlandschaft optimiert, dann ließe sich darüber streiten. Aber noch bleiben viele Optionen ungenutzt. Es fehlt bislang an einem klaren Ziel, konkreten Maßnahmen und der Konsequenz, den Plan bis zum Ende zu verfolgen.

Studie als PDF Download

-

1.5 MB | 04.05.2026