05.03.2026

Angriff auf Iran – ein Risiko für die Weltwirtschaft

Nahost-Eskalation: Was die Blockade der Straße von Hormus für Märkte und Konjunktur bedeutet. LBBW-Research analysiert Risiken für Energiepreise und Weltwirtschaft.

In aller Kürze

- Nach vergeblichen diplomatischen Verhandlungen ist der Nahostkonflikt eskaliert.

- Der Iran blockiert die Straße von Hormus – das Nadelöhr des globalen Ölhandels.

- Wir geben eine aktuelle Einschätzung zu den möglichen wirtschaftlichen Folgen.

Von:

- Matthias Krieger, Senior Economist

- Sandro Pannagl, Senior Economist

Eskalation im Nahostkonflikt

Der Mittlere Osten steht einmal mehr im Fokus der Weltöffentlichkeit. Nach vergeblichen diplomatischen Verhandlungen haben die USA und Israel am Wochenende großflächige Luftangriffe auf Ziele in Iran gestartet. Dabei wurde unter anderem der religiöse Führer Irans, Ali Chamenei, getötet. Die Kampfhandlungen dauern bereits den fünften Tag in Folge an, und die Lage dürfte weiter angespannt bleiben. Gegenangriffe Irans verursachten Schäden an der Öl- und Gasinfrastruktur arabischer Produzenten, unter anderem in Katar und in Saudi-Arabien. Zudem ist die Straße von Hormus unpassierbar, durch die rund 20 % des weltweiten Öl- und Gastransports gehen. Die jüngsten Entwicklungen schüren Ängste vor längeren Angebotsstörungen, lassen Energiepreise stark steigen und bringen die Finanzmärkte unter Druck.

Wie es weitergeht, ist schwer zu prognostizieren. Unser Basisszenario unterstellt das Ende der Angebotsstörungen in wenigen Wochen. Anschließend sollten sich die Kurse für Öl und Gas stabilisieren, die Volatilität an den Finanzmärkten abnehmen und die Aktienkurse sich erholen. Ein Regimewechsel in Iran, der positive Effekte für die Konjunktur im Euroraum und in Deutschland hätte, ist nach unserer Einschätzung wenig wahrscheinlich (Positivszenario). Im Negativszenario würden Produktions- und Förderanlagen für Rohöl und LNG nachhaltig beschädigt, und die Straße von Hormus bliebe längere Zeit blockiert.

Nadelöhr des globalen Ölhandels

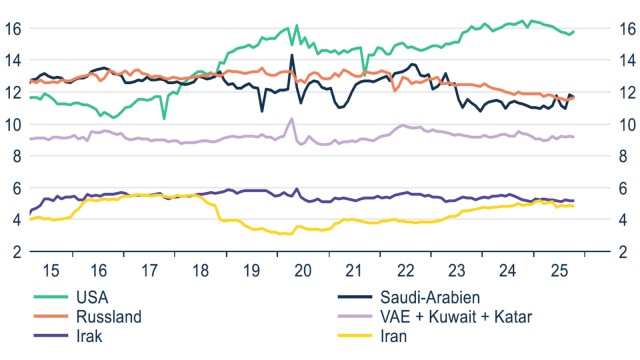

Die Länder des Nahen Ostens zählen zu den wichtigsten Ölförderländern weltweit (Abb. 1). Für den Export von Öl und LNG ist ein wesentlicher Teil der regionalen Ölwirtschaft auf die Straße von Hormus angewiesen. Durch die Meerenge finden rund 20 % des globalen Erdölhandels statt. Ähnlich hoch ist der Anteil auch im weltweiten Handel mit verflüssigtem Erdgas (LNG). Für die öl- und gasexportierenden Länder der Region führt die Blockade der Meerenge im Persischen Golf zu großen wirtschaftlichen Schäden, da ihre Staatshaushalte signifikant von den Exporterlösen aus dem Energiesektor abhängen. Die VAE haben mit der Habshan-Fujairah-Pipeline eine Umgehungsroute mit einer Kapazität von 1,8 Millionen Barrel Rohöl pro Tag (mbpd), die jedoch wegen einer ohnehin starken Auslastung im Regelbetrieb nur begrenzt für Ausweichtransporte verfügbar ist. Saudi-Arabien verfügt mit der East-West- Pipeline über eine Route, die 5 bis 7 mbpd transportieren kann. Angaben der U.S. Energy Information Administration (EIA) zufolge könnten im Falle von Lieferstörungen insgesamt nur 2,6 mbpd durch die Pipelines in Saudi-Arabien und den VAE umgeleitet werden. Das entspricht lediglich 13 % der üblicherweise durch die Straße von Hormus transportierten Mengen. Kuwait, Katar und Bahrain verfügen über keine nennenswerten Pipeline-Alternativen und sind vollständig davon abhängig, dass die Meerenge passierbar ist. Auch für die LNG-Exporte Katars und der VAE gibt es keine alternative Transportroute.

Abb. 2: Förderung Rohöl nach Ländern

Prozentanteil an der globalen Förderung

Unter denjenigen Staaten, die Öl importieren, sind insbesondere asiatische Länder in hohem Maße auf die Straße von Hormus angewiesen. Schätzungen der U.S. Energy Information Administration (EIA) zufolge fließen mehr als 80 % der Öllieferungen, die Hormus passieren, in asiatische Märkte. Besonders kritisch ist die Lage für Südkorea und Japan, die rund 70 % beziehungsweise 80 % ihres Ölbedarfs durch Importe über die Meerenge decken. China und Indien beziehen rund die Hälfte ihrer Ölimporte über diesen Seeweg. Für EU-Staaten ist die Abhängigkeit deutlich geringer (rund 10 % der gesamten Rohölimporte).

Entscheidend für das Ausmaß des wirtschaftlichen Schadens ist der Faktor Zeit. Die meisten Staaten Asiens verfügen über strategische Ölreserven von zwei bis drei Monaten. Ähnliches gilt für Deutschland und Europa insgesamt. Hier schreiben Gesetze vor, strategische Ölvorräte in Höhe von 90 Tagen der Nettoimportmenge vorzuhalten. Mit diesem Volumen wäre für drei Monate ein vollständiger Ausfall aller Importe auszugleichen. Kleinere Volkswirtschaften wie Thailand könnten schon früher mit Engpässen zu kämpfen haben (Abb. 3).

Abb. 3: Strategische Ölreserven

Reserven: Netto-Importmenge in Tagen

Bei Erdgas ist die Lage komplexer. Da LNG-Terminals weltweit primär als Umschlagplatz und nicht als Langzeitspeicher konzipiert sind, reichen die Reserven in Importländern oft nur für rund einen Monat, bevor eine physische Knappheit eintritt. Da Katar alleine 20 % des weltweiten LNG-Marktes bedient, wirken sich Ausfälle unmittelbar auf die Angebotslage aus. Auch hier sind asiatische Länder unter den größten Abnehmern (Abb. 4). Die EU importiert rund 10 % ihres Flüssigerdgases aus Katar und den Emiraten, wobei größere Abhängigkeiten insbesondere in Italien (32 %), Belgien (25 %) und Polen (17 %) bestehen. Zwar könnten kurzfristig andere bedeutende Förderländer wie die USA (Nr. 1 weltweit) und Australien (Nr. 2 weltweit) ihre Exporte ausweiten, aber auch dort ist der Spielraum begrenzt – und die Nachfrage aus etlichen Ländern derzeit naturgemäß sehr hoch.

Abb. 4: LNG-Exporte durch die Straße von Hormus (nach Zielland)

Die Staaten in Asien haben begonnen, sich auf eine anhaltende Zuspitzung vorzubereiten. China weitet seine Importe von russischem Öl über Pipelines aus. In Japan hat die Regierung Notfallmechanismen aktiviert, um die Industrie zur Energieeinsparung zu verpflichten. Südkorea hat die Alarmstufe für die Energiesicherheit auf „kritisch“ angehoben. Gemeinsam mit der Industrie koordiniert die Regierung in Seoul nun eine Priorisierung der Gaszuteilung.

Unsere aktuelle Einschätzung

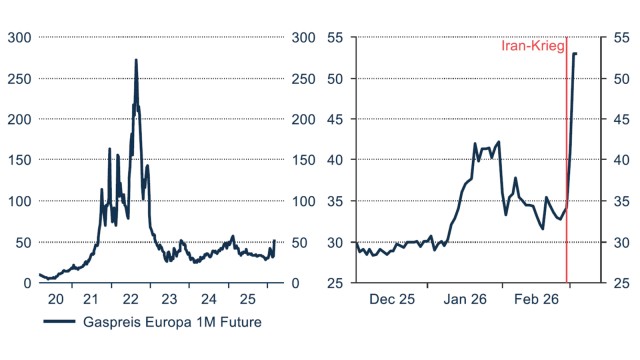

Wenig überraschend reagierten die Rohstoffmärkte mit signifikanten Preissprüngen auf die militärische Eskalation. In der Spitze stieg Brent-Öl nach Ausbruch der Kampfhandlungen um 16 % auf mehr als 84 USD, während die Erdgaspreise in Europa um mehr als 70 % zulegten. Die Anstiege sind zwar wesentlich stärker als im Umfeld des Zwölftagekriegs zwischen den USA und Iran im Sommer vergangenen Jahres, dennoch sind die Ausschläge bisher deutlich kleiner als beispielsweise in den Wochen rund um den Einmarsch Russlands in die Ukraine (Abb. 5). An den Märkten dürfte vorerst noch das Prinzip Hoffnung herrschen. Die Lage könnte aber schnell kippen, sollte sich ein längeres Anhalten des Krieges abzeichnen oder andere Maßnahmen eine Durchfahrt der Straße von Hormus auf längere Zeit behindern.

Die US-Regierung versucht, die Folgen des Kriegs für die weltweite Energieversorgung zu begrenzen. Washington will den Schiffsverkehr durch die Straße von Hormus mit staatlichen Risikoversicherungen und Marineeskorten absichern. Präsident Trump kündigte an, die US-Entwicklungsfinanzierungsbehörde DFC werde politische Risikoversicherungen für Reeder, Charterer und große Seeversicherer anbieten, um Kriegsschäden und andere politische Risiken abzudecken – „zu einem sehr vernünftigen Preis“. Zusätzlich stellte er in Aussicht, dass die US-Marine Tanker „so bald wie möglich“ durch die Engstelle am Eingang zum Persischen Golf begleiten werde. Die USA würden den freien Fluss von Energie „unter allen Umständen“ sicherstellen, erklärte er.

Die Märkte reagierten auf die Ankündigungen der US-Regierung nur begrenzt erleichtert. Es darf bezweifelt werden, dass Versicherungen und Eskorten die Öl- und Gaslieferungen rasch normalisieren werden. Das Risiko wäre schlicht zu hoch. Was nützt der Weltwirtschaft eine Versicherung, wenn nur ein Tanker versenkt würde und die Straße von Hormus mitsamt dem Persischen Golf dann von einem Ölteppich bedeckt wäre? Die Straße sollte unseres Erachtens erst wieder befahren werden, wenn Sicherheit gewährleistet ist.

Abb. 5: Gaspreis Europa (Historie und seit jüngster Eskalation)

in EUR je MWh

Unser Hauptszenario geht davon aus, dass die Kampfhandlungen und die Blockade zu einem Ende kommen, noch bevor die strategischen Reserven in Asien knapp werden. Auch versicherungstechnisch sollten Durchfahrten dann wieder möglich sein. Für diesen Fall ist mit einer raschen Beruhigung der Märkte zu rechnen. Die Rohstoffpreise würden einen Großteil der Risikoprämie wieder abgeben, da die physische Versorgungssicherheit durch Freigaben strategischer Reserven und eine Normalisierung des Tankerverkehrs wiederhergestellt würde. Die globale Industrie könnte kurzfristige Lieferverzögerungen durch Lagerbestände auffangen, wodurch die Auswirkungen auf die globale Inflation begrenzt bleiben dürften. Der wirtschaftliche Gesamtschaden wäre über die Frühlingsmonate deutlich sichtbar, aber in Summe zu bewältigen.

Am Ende sollte für Trump vor allem die Innenpolitik zählen. Angesichts im November anstehender Midterm-Wahlen dürfte er wenig Interesse an dauerhaft hohen US-Benzinpreisen haben. Ebenso scheint im Hintergrund der Druck Chinas auf Teheran zuzunehmen, die Straße für den Schiffverkehr wieder zu öffnen. Schließlich dürfte grundsätzlich auch jedes Regime in Teheran Interesse am Verkauf iranischen Öls haben – es ist wirtschaftliche Grundlage und Machtbasis jeder Regierung in Iran.

Ganz ausschließen lässt sich eine dauerhaftere Unpassierbarkeit der Straße von Hormus derweil nicht. Dafür wären zahlreiche Ursachen denkbar: Von einer weiteren Eskalation der Kampfhandlungen, die eine Durchfahrt auf längere Zeit unmöglich machen, über einen schwerwiegenden Tankerunfall im Zuge der Kampfhandlungen bis hin zu Terrorakten, wie etwa die Versenkung eines Öltankers in der engen Fahrrinne mit nachfolgender Ölpest. Die Auswirkungen könnten in einem solchen Fall erheblich schwerer wiegen. Der Ausfall ließe sich wie oben geschildert nur begrenzt durch Umleitung über Pipelines und durch Ausweitung der Förderkapazität kompensieren. Ein neuer Energiepreisschock – ähnlich wie in den 1970er Jahren – stünde zu befürchten.

Strategische Einordnung

Unabhängig vom konkreten Ausgang der Entwicklung markieren die Ereignisse eine geopolitische Zäsur. Nach der Entführung von Maduro und der Blockade venezolanischer Häfen zu Beginn des Jahres ist die Eskalation des Irankonflikts nun die zweite große Militärintervention der USA in Trumps zweiter Amtszeit. In beiden Fällen traf oder trifft es wirtschaftliche und diplomatische Verbündete Chinas. Die Volksrepublik war Hauptabnehmer der Öllieferungen Irans und Venezuelas. In Summe entfielen auf beide Länder etwa 20 % der Ölimporte Chinas. Für Peking dürfte feststehen: Die US-Aktionen sind als direkte Angriffe auf die Energiesicherheit des Landes zu werten. Zwar ist praktisch ausgeschlossen, dass die chinesische Führung militärisch interveniert oder Truppen zur Unterstützung Irans entsendet. Denn am Ende war das Mullah-Regime vor allem Energielieferant. Und Beziehungen wird China auch mit einem neuen iranischen Regime (ob demokratisch oder nicht) aufnehmen, um Kooperationsmöglichkeiten auszuloten. Aber die Unsicherheiten, die Trumps Militäraktionen in Weltwirtschaft und Welthandel hervorrufen, werden auch in der chinesischen Wirtschaft zu spüren sein. All dies zu einer Zeit, in der die Binnenwirtschaft Chinas ohnehin mit zahlreichen Problemen zu kämpfen hat. Das Verhältnis zu den USA dürfte einen neuen Tiefpunkt erreicht haben.

Ein Zerwürfnis scheint kurzfristig dennoch unwahrscheinlich. Ein fragiler Friede mit Washington dürfte vorerst nützlicher sein als ein neuer Handelskrieg. Der Supreme Court hat Trump mit der Entscheidung zu den Zöllen vorerst die Mittel aus der Hand genommen, weiter Druck auf Peking auszuüben. Umgekehrt bleiben die USA in sensiblen Bereichen (Stichwort: seltene Erden) von chinesischen Lieferanten abhängig. Die außenpolitischen Abenteuer Trumps haben zudem nicht nur Nachteile für die Volksrepublik. Auf globaler Bühne haben sich die USA in den Augen vieler Länder des globalen Südens einmal mehr als unberechenbarer und destabilisierender Akteur herausgestellt, der keine Rücksicht auf die globale Ordnung bei der Durchsetzung seiner Machtinteressen nimmt. Dieses Narrativ wird auch Peking weiter bedienen, um vor allem neutral agierende Länder stärker an sich zu binden. Hinzu kommt, dass die militärischen Ressourcen der USA endlich sind und dass das Auffüllen des Waffenarsenals mit enormen finanziellen Herausforderungen verbunden ist: angesichts eines weiter steigenden US-Schuldenstandes ein gewagtes Unterfangen, das schon bald wieder zu Nervosität unter den Marktteilnehmern führen könnte.

Für Lieferketten und Welthandel bedeutet das Verhalten der USA eine Ära dauerhaft erhöhter Volatilität. Eine unberechenbare US-Außenpolitik kommt in der Geopolitik als dynamische Variable hinzu. Der globale Wettstreit um resiliente Lieferketten wird sich intensivieren, Förderländer und dominante Weiterverarbeiter definieren den Zugang zu Rohstoffen entlang von Freund-Feind-Schemata neu. Zudem dürften China und seine Verbündeten die Abkehr vom US-Dollar und die Entkopplung vom US-Finanzsystem verstärkt vorantreiben.