29.08.2025

US-Aktienmarkt: Alles auf eine Karte gesetzt!

Hohe Bewertung und starke Konzentration mahnen zur Vorsicht.

Kraemers Klartext

Das LBBW Research ist zwar durchaus zuversichtlich, dass Künstliche Intelligenz in vielen Bereichen erhebliche produktivitätssteigernde Wirkungen entfalten wird. Zugleich deuten die hohen Bewertungen auf steigende Risiken einer Überbewertung hin.

Die Aktienmärkte, zumal in den USA, lassen sich offenbar durch nichts aus der Ruhe bringen. Allein in den letzten zwei Jahren stieg der S&P 500-Index um über 45 %, in den letzten fünf Jahren um über 80 %. In der letzten Dekade um über 220 %! Schön für diejenigen, die voll investiert dabei waren. Ich gratuliere!

Zwar gab es immer mal wieder einen Rücksetzer, der die Nerven der Investoren auf die Probe stellte. Zuletzt nach dem surrealen „Liberation Day“ Donald Trumps Anfang April. Doch dann gewann wieder der „TACO Trade“ die Oberhand: Trump Always Chickens Out – Trump kneift immer. Wird schon nicht so schlimm kommen…

Den letzten positiven Impetus gab ausgerechnet Trumps Lieb-lingsfeind, der Vorsitzende der Federal Reserve, Jay Powell, als er vergangene Woche in Jackson Hole mit dem Zaunpfahl winkte und die Tür für eine Zinssenkung Mitte September sperr-angelweit aufstieß.

Irrationaler Überschwang 2.0?

Dabei wächst die Gefahr, dass der schier grenzenlose Optimismus der Anleger in Blauäugigkeit umschlägt. Denn die Prämisse, dass Präsidenten, die bellen, nicht beißen, erscheint mir zunehmend naiv. Mit seinem Verhalten, zuletzt etwa durch die großspurig angekündigte Entlassung der Fed Gouverneurin Lisa Cook (wofür er keine Rechtsgrundlage hat) oder das unilaterale Ignorieren von vermeintlichen Zollvereinbarungen mit der EU, dokumentiert der Präsident, dass er nicht zu Späßen aufgelegt ist. Der TACO-Trade ist also riskant. Es soll ja auch schon vorgekommen sein, dass bellende Hunde doch zugebissen haben. Trump scheint mir so ein zollwütiger Hund zu sein.

Die Risiken von Trumponomics werden noch weggelächelt

Die immer luftigeren Bewertungen von US-Aktien markieren deshalb auch wachsende Fallhöhen, wenn einmal etwas Unbotmäßiges passieren sollte. Ein einfaches Maß für die hohe Bewertung ist der sogenannte Warren-Buffet-Indikator. Er misst den Marktwert der Aktiengesellschaften als Vielfaches des US-Sozialprodukts. Zum Höhepunkt der Dot.com-Blase lag dieser Wert bei historisch hohen 1,5. Heute übertrifft der Marktwert der Aktiengesellschaften das 2,1-fache der jährlichen amerikanischen Wertschöpfung.

Der amerikanische Aktienmarkt ist extrem konzentriert

Dabei ist der Vergleich mit der Internetblase nicht ganz gerecht. Denn im Gegensatz zu damals weisen die heutigen Tech-Gigan-ten hohe (und wachsende) Gewinne auf. Das traf auf die meis-ten der Internethoffnungen zur Jahrtausendwende gerade nicht zu. Zugleich aber ist der Markt heute noch viel konzentrierter als damals. Die zehn größten Werte im S&P 500 vereinigen 40 % der Marktkapitalisierung auf sich (siehe Abb. 1). Für die übrigen 490 verbleiben gerade noch die restlichen 60 %.

Abb. 1: Marktkapitalisierung der Top-10 Unternehmen als Anteil am S&P 500

in %

Eine solche Konzentration ist ohne historische Parallele. Im Gegensatz zum kometenhaften Aufstieg der KI-Aktien ist die Bewertung des durchschnittlichen Unternehmens im S&P 500 wieder auf das Niveau von 2003 zurückgefallen! In der Breite des Marktes herrscht Stagnation. Die Rally wird von immer weniger Titeln getragen.

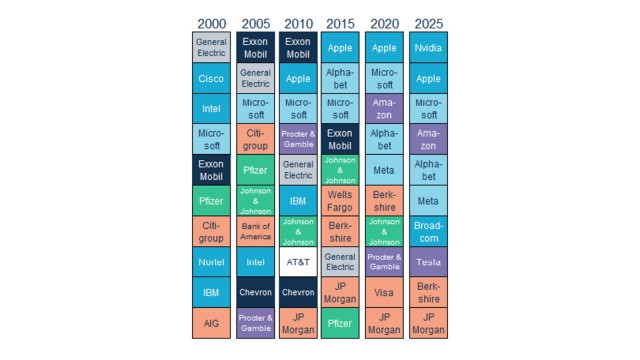

Außerdem liegt auch eine extreme Branchenkonzentration vor. Acht der zehn wertvollsten Unternehmen sind Technologiekonzerne, deren hohe Bewertungen durchweg von immensen Hoffnungen auf die erwarteten Segnungen der Künstlichen Intelligenz getrieben werden (siehe Abb. 2). Aber auch von der Erwartung, dass die immensen Investitionen, etwa in Rechenzentren, margenstark bleiben. Wenn sich auf dem Markt für KI-Dienstleistungen aber ein stärkerer Wettbewerb einstellt, als sich das heute abzeichnet, dann sitzen die Tech-Riesen alle im gleichen leckenden Boot. Der kurzzeitige DeepSeek-Schock Anfang des Jahres scheint mittlerweile in Vergessenheit geraten zu sein. Die Investoren halten es offenbar für nahezu ausgeschlossen, dass die derzeitigen KI-Könige von ihrem Thron gestoßen werden könnten. Auch dass ausgerechnet Sam Altman , Gründer und CEO von OpenAI, dem Unternehmen hinter ChatGPT, zuletzt davon sprach, dass die KI-Werte von einer spekulativen Blase erfasst worden seien, perlt an den Investoren ab. Solange die Musik spielt, wird weiter getanzt.

Zusammensetzung der Top-10 Aktien im S&P 500 nach Marktkapitalisierung

Abb. 2

Das LBBW Research ist zwar durchaus zuversichtlich, dass Künstliche Intelligenz in vielen Bereichen erhebliche produktivitätssteigernde Wirkungen entfalten wird. Zugleich gilt aber auch: mit den hohen Bewertungen steigt das Risiko eines Rücksetzers. So sehen wir den S&P 500 Index zum Jahresende bei 6.200 Zählern, von einem derzeitigen Indexwert von 6.502.

Von: Dr. Moritz Kraemer, Chefvolkswirt und Leiter Research

Download Klartext

-

311.6 KB | 29.08.2025

Diese Publikation richtet sich ausschließlich an Empfänger in der EU, Schweiz, in Liechtenstein und dem Vereinigten Königreich.

Diese Publikation wird von der LBBW nicht an Personen in den USA vertrieben und die LBBW beab-sichtigt nicht, Personen in den USA anzusprechen.

Aufsichtsbehörden der LBBW: Europäische Zentralbank (EZB), Sonnemannstraße 22, 60314 Frankfurt am Main und Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Graurheindorfer Str. 108, 53117 Bonn / Marie-Curie-Str. 24-28, 60439 Frankfurt.

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen kön-nen. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publika-tion ersetzt nicht die persönliche Beratung. Sie dient nur Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlage-möglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren An-lageberater.

Wir behalten uns vor, unsere hier geäußerte Meinung jederzeit und ohne Vorankündigung zu ändern. Wir behalten uns des Weiteren vor, ohne weitere Vorankündigung Aktualisierungen die-ser Information nicht vorzunehmen oder völlig einzustellen.

Die in dieser Ausarbeitung abgebildeten oder beschriebenen früheren Wertentwicklungen, Simulatio-nen oder Prognosen stellen keinen verlässlichen Indikator für die künftige Wertentwicklung dar.

Die Entgegennahme von Research Dienstleistungen durch ein Wertpapierdienstleistungsunternehmen kann aufsichtsrechtlich als Zuwendung qualifiziert werden. In diesen Fällen geht die LBBW davon aus, dass die Zuwendung dazu bestimmt ist, die Qualität der jeweiligen Dienstleistung für den Kunden des Zuwendungsempfängers zu verbessern.

Zusätzlicher Hinweis für Empfänger im Vereinigten Königreich:

LBBW ist autorisiert und wird reguliert von der Europäischen Zentralbank (EZB), Sonnemannstraße 22, 60314 Frankfurt am Main (Deutschland) sowie von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Graurheindorfer Str. 108, 53117 Bonn (Deutschland) und Marie-Curie-Str. 24-28, 60439 Frank-furt am Main (Deutschland). Zudem ist die LBBW durch die Prudential Regulation Authority (PRA) au-torisiert und unterliegt der Regulierung durch die Financial Conduct Authority (FCA) sowie einer einge-schränkten Regulierung durch die Prudential Regulation Authority. Details zum Umfang der Regulie-rung durch die Prudential Regulation Authority sind auf Anfrage bei uns erhältlich.

Diese Publikation wird ausschließlich an professionelle Kunden und geeignete Gegenparteien durch die LBBW verteilt und nicht an Privatkunden. Im Sinne dieser Regelung bezeichnet „Privatkunde“ eine Person, die eine oder mehrere der folgenden Voraussetzungen erfüllt: (i) ein Kunde im Sinne von Punkt (7) des Artikels 2(1) der UK-Version der Verordnung (EU) 600/2014, die durch den European Union (Withdrawal) Act 2018 (EUWA) Teil des UK-Rechts ist (UK MiFIR), der kein professioneller Kunde im Sinne von Punkt (8) des Artikels 2(1) der UK MiFIR ist; oder (ii) ein Kunde im Sinne der Bestimmungen des Financial Services and Markets Act 2000 (FSMA, in der jeweils aktuellen Fassung) sowie der da-runter erlassenen Regeln und Verordnungen (die bis zum 31. Dezember 2020 – dem Tag des Endes der Übergangsperiode – zur Umsetzung der Richtlinie (EU) 2016/97 über den Versicherungsvertrieb galten), wobei dieser Kunde kein professioneller Kunde im Sinne von Punkt (8) des Artikels 2(1) der UK MiFIR wäre; oder (iii) kein qualifizierter Anleger im Sinne der UK-Version der Verordnung (EU) 2017/1129 über den Prospekt, der bei einem öffentlichen Angebot von oder der Zulassung von Wert-papieren zum Handel auf einem geregelten Markt zu veröffentlichen ist, die durch den EUWA Teil des UK-Rechts geworden ist (UK Prospektverordnung).

Diese Publikation wurde von der LBBW ausschließlich zu Informationszwecken erstellt. Sie spiegelt die Ansichten der LBBW wider und bietet keine objektive oder unabhängige Sicht auf die behandelten The-men. Die Publikation sowie die darin geäußerten Ansichten stellen weder eine persönliche Empfehlung noch Anlageberatung dar und sollten nicht als Grundlage für eine Anlageentscheidung verwendet wer-den. Die Eignung einer bestimmten Anlage oder Strategie hängt von den individuellen Umständen des Anlegers ab. Sie sollten eigenständig prüfen, ob die in dieser Publikation enthaltenen Informationen für Sie von Relevanz und hinreichend sind, sowie weitere Erkundigungen einholen, einschließlich der Ein-holung unabhängiger Finanzberatung, bevor Sie an einer Transaktion in Bezug auf die in dieser Publi-kation genannten Finanzinstrumente teilnehmen.

Unter keinen Umständen dürfen die in dieser Publikation enthaltenen Informationen als Angebot zum Verkauf oder als Aufforderung zur Abgabe eines Angebots zum Kauf eines bestimmten Investments oder Wertpapiers verwendet oder betrachtet werden. Weder die LBBW noch eines ihrer Tochterunter-nehmen oder verbundenen Unternehmen, noch ihre Geschäftsführer, Mitarbeiter, Berater oder Beauf-tragten übernehmen Verantwortung oder Haftung für die Richtigkeit, Vollständigkeit oder Genauigkeit der in dieser Publikation enthaltenen Informationen (oder dafür, ob Informationen in der Publikation ausgelassen wurden) oder anderer relevanter Informationen, unabhängig davon, ob diese schriftlich, mündlich, in visueller oder elektronischer Form übermittelt oder zugänglich gemacht wurden. Ebenso haftet LBBW nicht für Verluste, die sich aus der Verwendung dieser Publikation oder ihrer Inhalte oder anderweitig im Zusammenhang damit ergeben.

Die in dieser Publikation enthaltenen Informationen, Aussagen und Meinungen stellen keine öffentliche Aufforderung dar und sind auch nicht Teil einer solchen. LBBW übernimmt keine Verantwortung für Tatsachen, Empfehlungen, Meinungen oder Ratschläge, die in einer solchen Publikation enthalten sind, und lehnt ausdrücklich jegliche Verantwortung für Entscheidungen oder die Eignung eines Wertpapiers oder einer Transaktion ab, die darauf basieren. Entscheidungen, die ein professioneller Kunde oder eine geeignete Gegenpartei trifft, um ein Wertpapier zu kaufen, zu verkaufen oder zu halten, beruhen ausschließlich auf deren eigenen Überlegungen und werden in keiner Weise von LBBW unterstützt, beeinflusst oder dieser zugeschrieben.

Die LBBW erbringt keine Anlage-, Steuer- oder Rechtsberatung. Bevor Sie eine Transaktion auf Grund-lage der in dieser Publikation enthaltenen Informationen eingehen, sollten Sie in Zusammenarbeit mit Ihren eigenen Anlage-, Rechts-, Steuer-, Regulierungs- und Buchhaltungsberatern die wirtschaftlichen Risiken und Vorteile sowie die rechtlichen, steuerlichen, regulatorischen und buchhalterischen Eigen-schaften und Konsequenzen der Transaktion ermitteln.