24.07.2025

Energiewende: Wie schaffen wir Stabilität trotz Dunkelflauten?

Research Studie | Lösungen für Dunkelflauten gesucht: Circa zwei Mal im Jahr gibt es Dunkelflauten in Deutschland, die länger als 48 Stunden anhalten.

In aller Kürze

- 59 % der Energieerzeugung in Deutschland stammt bereits aus erneuerbaren Energien

- Circa zwei Mal im Jahr gibt es Dunkelflauten in Deutschland, die länger als 48 Stunden anhalten

- 23 GW an zusätzlicher Leistung durch Back-Up Kraft-werke sind nötig

Von

- Sabrina Kremer, Senior Sustainability Analystin

- Geremia Marieni, Research Associate

Einleitung

Die Energiewende in Deutschland schreitet voran. Im Jahr 2024 stammten bereits 59 % des erzeugten Stroms aus erneuerbaren Energien. Innerhalb der vergangenen zehn Jahre hat sich ihr Anteil mehr als verdoppelt. Dieser Fortschritt verdankt sich vor allem dem Ausbau von Windkraft und Photovoltaik. Doch mit dem starken Zuwachs von wetterabhängigen Energiequellen wird ein strukturelles Problem immer relevanter: sogenannte Dunkelflauten. In Zeiten, in denen weder Wind weht noch die Sonne scheint, gerät die Versorgungssicherheit unter Druck. Um diese Herausforderung zu meistern, stehen verschiedene Möglichkeiten zur Verfügung: Von Batterie- oder Pumpspeichern bis hin zu Back-up-Kraftwerken.

Insbesondere durch die Ankündigung der derzeitigen Wirtschaftsministerin Katherina Reiche, 20 GW Gaskraftwerkskapazität bauen zu wollen, rücken Back-Up-Kraftwerke als Lösung in den Mittelpunkt. Es sind aber noch zentrale Fragen offen: Wie viel Back-Up-Leistung brauchen wir eigentlich? Wäre eine direkte Umstellung auf Wasserstoffkraftwerke nicht sinnvoller? Und wie sieht es mit anderen Lösungen wie den verschiedenen Speichertechnologien aus? In diesem Blickpunkt geben wir einen Gesamtüberblick zur Lage am deutschen Strommarkt und betrachten die Potenziale verschiedener Maßnahmen, mit denen Deutschland der Herausforderung Dunkelflaute begegnen könnte.

Strommarkt in Deutschland

Entwicklung der Stromkosten

Seit der Zeitenwende durch den russischen Überfall auf die Ukraine hat sich nicht nur die Sicherheitslage in Europa verändert, sondern auch der Strommarkt in Deutschland. Lange Zeit garantierten russische Gasimporte Deutschland günstige Strompreise – 2021 stammten etwa 55 % der deutschen Gasimporte aus Russland. Doch die Abhängigkeit von einem einzelnen autokratisch geführten Land wurde im Jahr 2022 zum Verhängnis. Zwar ist die Phase extremer Preise von rund 400 EUR pro MWh (gemittelt auf das Quartal), wie sie im ersten Kriegsjahr auftraten, mittlerweile vorbei. Doch wie Abb. 1 zeigt, hat sich der Strompreis auf einem deutlich höheren Niveau als in der Vorkriegszeit eingependelt. In dem Balkendiagramm sind die Durchschnittsniveaus vor dem Krieg und nach dem ersten Schock durch eine grüne Linie gekennzeichnet.

Abb. 1: Durchschnittlicher Großhandelsstrompreis je Quartal

letzten 10 Jahre in Deutschland - Angaben in EUR/MWh

Während der durchschnittliche Strompreis in Deutschland von 2015 bis 2020 noch bei rund 35 EUR pro MWh lag, kostete die MWh in den vergangenen zwei Jahren etwa 87 EUR. Das entspricht einem Anstieg von fast 150 %. Dafür gibt es vielfältige Gründe.

Erstens hinkt der Netzausbau hinterher, was zu Engpässen führt. Nicht immer gelangt günstiger Windstrom aus dem Norden in den industrielastigen Süden, wo die Nachfrage hoch ist. Die Übertragungstrasse Süd- Link soll dieses Problem lösen und bis Ende 2028 in Betrieb gehen.

Zweitens hat auch der Wegfall der Kernenergie einen Einfluss auf die Strompreise. Kernkraftwerke zeichnen sich durch relativ niedrige Grenzkosten aus und konnten relativ günstig Grundlast bereitstellen – zumindest im Vergleich zu Gas- und Kohlekraftwerken. Allerdings ist ein Neubau oder eine Reaktivierung der verbliebenen AKW aus ökonomischer Sicht kaum realisierbar, wie wir im eigenen Blickpunkt erläutern.

Drittens entstehen auch durch Redispatch Mehrkosten. Um die schwankende Energieerzeugung erneuerbarer Energien auszugleichen, müssen Kraftwerke zu- und abgeschaltet werden. Die dafür entstandenen Kosten betrugen zwischen November 2023 und Oktober 2024 insgesamt 1,57 Mrd. EUR. Der Aufwand dafür ist aber rückläufig und kann durch den Ausbau der Speicherinfrastruktur deutlich gesenkt werden. Solange Gas und Kohle weiterhin eine Rolle in der Stromerzeugung spielen, wirkt sich viertens ihr Marktpreis stark auf die Strompreise aus. Insbesondere Erdgas hat sich wegen des Ersatzes des billigen russischen Gases durch kostspieliges LNG verteuert. Durch den Merit-Order-Mechanismus führt der Einsatz fossiler Brennstoffe zu besonders hohen Stromkosten. Denn nach dem Merit-Order-Prinzip sind stets die Grenzkosten der teuersten zum Einsatz kommenden Energiequelle maßgeblich für den Marktpreis aller Stromerzeuger. Insbesondere in den Wintermonaten, wenn die erneuerbaren Energien weniger produzieren und der Strombedarf steigt, ist dieses Phänomen zu beobachten.

Zusätzlich werden Kohle und Gas durch den steigenden CO2-Preis sukzessive teurer und mit ihnen die Strompreise in Spitzenlastphasen. Ein Anstieg des CO2-Preises von derzeit 70 auf 200 EUR pro Tonne CO2 würde bei Gasturbinenkraftwerken zusätzliche CO2-Kosten von 75 EUR/MWh verursachen.

Was ist ein Redispatch?

Redispatch bezeichnet Maßnahmen, bei denen Übertragungsnetzbetreiber kurzfristig die Einsatzpläne von Kraftwerken ändern, um Netzengpässe zu vermeiden und das Gleichgewicht zwischen Erzeugung und Verbrauch zu sichern.

Großhandelspreise

Im Jahr 2024 lag der durchschnittliche Großhandelspreis bei 78,51 EUR/MWh. Negative Preise bildeten sich in 457 Stunden, was 5 % des Jahres entspricht. Hochpreise von mehr als 100 EUR/MWh traten in knapp 2.300 Stunden auf, also etwa einem Viertel der Zeit. Der Höchstpreis erreichte gut 935 EUR/MWh, der Tiefstpreis rund -135 EUR/MWh.

Diese Zahlen verdeutlichen die enormen Preisschwankungen am Strommarkt. Dabei spielt die fluktuierende Einspeisung erneuerbarer Energien eine zentrale Rolle. Immer, wenn teure konventionelle Energiequellen genutzt werden müssen, schnellen die Preise in die Höhe. Gibt es einen Überschuss an Regenerativen, fallen sie – mitunter sogar ins Negative.

Gesamtstromerzeugung

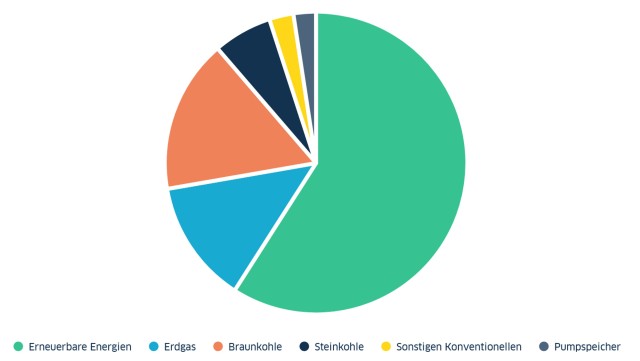

Im Jahr 2024 lag die Netzlast in Deutschland bei 464,4 TWh. Die gesamte Stromerzeugung (siehe Abb. 2) betrug 431,7 TWh, wovon 254,9 TWh aus erneuerbaren Energien stammten. Aus konventionellen Stromquellen flossen insgesamt 176,8 TWh ins Netz, was einem Rückgang von 10,9 % im Vergleich zum Vorjahr entspricht. 2024 war das erste Jahr, in dem die Kernenergie keine Rolle mehr spielte, da die letzten verbliebenen Meiler bereits 2023 vollständig vom Netz gegangen sind. Erdgas hat im Vergleich zum Vorjahr an Bedeutung gewonnen. Trotzdem bleibt Kohle die am meisten genutzte konventionelle Energiequelle.

Abb. 2: Nettostromerzeugung 2024 in Deutschland

Prozentualer Anteil an inländischer Stromerzeugung

Bei den Erneuerbaren (siehe Abb. 3) dominiert die Windkraft mit einem Anteil von 54 %. Den größten Zuwachs verzeichnete die Photovoltaik. Während 2023 noch 55,7 TWh Solarenergie ins Netz eingespeist wurden, waren es 2024 bereits 63,3 TWh. Insgesamt stehen in Deutschland mittlerweile 177 GW an installierter Peak-Leistung aus erneuerbaren Energien zur Verfügung. Zum Vergleich: Die gesamte Nennleistung der konventionellen Energieträger beläuft sich derzeit auf 78 GW.

Abb. 3: Nettostromerzeugung 2024 nach Quellen der Erneuerbaren

Prozentualer Anteil innerhalb der erneuerbaren Energien

Speicherausbau

Auch der Ausbau von Speicherkapazitäten schreitet rasant voran. Insgesamt stehen inzwischen 23,7 GW an Leistung zur Verfügung, davon 9,9 GW in Pumpspeicherkraftwerken und 13,8 GW in Batteriespeichern. Allerdings entfallen nur 2,5 GW der Batterien auf Großspeicheranlagen oder gewerbliche Installationen. Der überwiegende Anteil ist in privaten Haushalten verbaut, vor allem als Speicher für Photovoltaikanlagen. Die Gesamtkapazität aller Batteriespeicher beträgt derzeit 20,2 GWh. Davon sind 83 % in Heimspeichern installiert, während lediglich 17 % auf gewerbliche und große Speicheranlagen entfallen.

Stromimporte und Stromexporte

Im Jahr 2024 führte Deutschland insgesamt 66,8 TWh Strom aus Nachbarländern ein, während es 35,1 TWh exportierte (siehe Abb. 4). Das ergibt einen Nettoimport von 31,7 TWh. Von den Einfuhren stammten 54 % aus erneuerbaren Energien und 27,4 % aus Kernkraft. Deutschland importiert also nicht primär billigen Atomstrom aus Frankreich, wie oft behauptet wird, sondern vor allem kostengünstigen Strom aus Erneuerbaren. Besonders in der Nacht, wenn die französischen Kernkraftwerke Überkapazitäten produzieren, nimmt Deutschland den Strom ab.

Abb. 4: Deutsche Stromimporte und -exporte 2024

nach Energieträger aufgeschlüsselt

Gigawatt

In Gigawatt (GW) wird die Leistung einer Energieerzeugungsanlage oder eines Speichers angegeben. In Gigawattstunden (GWh) die Kapazität. Hat eine Batterie 15 kWh Kapazität und eine Leistung von 10 kW, bedeutet das, dass der Speicher insgesamt 15 kWh speichern kann. Pro Stunde kann er davon 10 kW abgeben. Es braucht also etwa eineinhalb Stunden, bis der Speicher bei voller Leistung leer ist.

Der hohe Anteil erneuerbarer Energien bei den Importen lässt sich vor allem mit deren Kostenvorteilen erklären. Der Strommix der deutschen Exporte unterscheidet sich kaum vom Mix der Nettostromerzeugung innerhalb des Landes.

Was sind Dunkelfauten?

Dunkelfauten sind Zeiträume mit wenig Wind und Sonnenstrahlung, in denen sich kaum Strom aus erneuerbaren Energien erzeugen lässt

Dunkelflauten

Wie oft treten längere Flauten auf?

Die zunehmende Dominanz erneuerbarer Energien im Strommix ist grundsätzlich eine positive Entwicklung. Sie bringt jedoch eine zentrale Herausforderung mit sich: die sogenannten Dunkelflauten. Sonne und Wind als Energieträger verursachen zwar kaum laufende Kosten, stehen aber auch nicht jederzeit zur Verfügung. Besonders problematisch wird es, wenn über mehrere Tage hinweg kaum Wind weht und die Sonne nur wenig scheint. Wasserkraft spielt wegen der flachen Landmasse in großen Teilen Deutschlands nur eine untergeordnete Rolle. Wenn über einen Zeitraum von 48 Stunden weniger als 10 % der Nennleistung verfügbar sind, spricht der Deutsche Wetterdienst von einer Dunkelflaute. Aber schon vorher wird die Versorgung kritisch, auch bei einer Erzeugung über dieser Grenze ist der Bedarf nicht vollständig gedeckt. Daher müssen auch für kleinere Engpässe entsprechende Überbrückungslösungen bereitstehen. Alle zehn Jahre treten sogar Perioden von über einer Woche auf. In den vergangenen zehn Jahren dauerte die längste Dunkelflaute in Deutschland 5,4 Tage an.

Der Deutsche Wetterdienst hat im Jahr 2018 die Häufigkeit solcher Ertragsausfälle analysiert. Dabei betrachteten die Forscher Zeiträume, in denen zwischen 1995 und 2015 für mindestens 48 Stunden zusammenhängend Flauten über Deutschland oder Europa herrschten. Die Ergebnisse dieser Untersuchung sind in der folgenden Abb. 5 detailliert dargestellt. Die drei Balken links beziehen sich ausschließlich auf Deutschland, während der rechte Balken die Häufigkeit für ganz Europa darstellt.

Abb. 5: Häufigkeit von Ausfällen mit Mindestdauer von 48h

Angaben in absoluter Anzahl pro Jahr im Zeitraum 1995 bis 2015

Laut der Untersuchung treten bei Windkraftanlagen an Land durchschnittlich 23-mal pro Jahr solche Ausfälle auf. Betrachtet man jedoch alle Windkraftanlagen, einschließlich der Offshore-Anlagen, reduziert sich diese Zahl bereits deutlich auf 13-mal. Berücksichtigt man zusätzlich die Photovoltaik deutschlandweit, treten nur zwei Dunkelflauten pro Jahr auf. Das zeigt klar, dass sich die Schwankungen der erneuerbaren Energien zu einem gewissen Grad regional ausgleichen können. 2024 traten genau zweimal Flauten auf, im November und im Dezember jeweils für etwas mehr als zwei Tage. Weitet man den Blick auf ganz Europa, reduzieren sich solche Phasen auf nur noch 0,2-mal pro Jahr. Das erscheint auf den ersten Blick trivial, da auf einer so großen und geografisch vielfältigen Fläche wie Europa selten überall die gleichen Wetterbedingungen herrschen. Dennoch unterstreichen diese Erkenntnisse des Wetterdienstes das enorme Potenzial einer gesamteuropäischen Lösung, die auf die gemeinsame Nutzung Erneuerbarer setzt.

Allerdings bleibt die Frage, wie groß die Bereitschaft für eine koordinierte, gemeinsame Energiestrategie innerhalb Europas ist. Angesichts aktueller Ereignisse wie der Trennung des Stromnetzes durch Frankreich während des Stromausfalls auf der iberischen Halbinsel Ende April 2025, wird deutlich, dass der europäische Zusammenhalt in Extremsituationen an Grenzen stößt. Ein weiteres Problem ist, dass der deutsche Strombedarf deutlich höher ist als der unserer europäischen Nachbarn. Selbst wenn beispielsweise Portugal seinen gesamten Strom zur Verfügung stellen würde, würde das unseren Bedarf nicht decken.

Aus Sicht des Deutschen Wetterdienstes ist die Dunkelflauten-Problematik lösbar. Allerdings erfordert sie zusätzliche Strategien, um die schwankende Energieerzeugung zu bewältigen. Dazu gehören Lösungen über den europäischen Strommarkt sowie der Aufbau von Back-up-Kraftwerken und von Speichermöglichkeiten, um die Versorgungssicherheit auch in schwierigen Phasen zu gewährleisten. Im Folgenden betrachten wir diese zusätzlichen Strategien genauer.

Wie groß ist die Lücke zwischen Last und Produktion?

Auch wenn deutschlandweit solche Flauten im Mittel pro Jahr nur zweimal auftreten, sind die dabei entstehenden Stromlücken gewaltig und lassen sich nicht so einfach ausgleichen. 2024 lag der Strombedarf im Jahresmittel bei etwa 1,27 TWh pro Tag. An besonders kalten Wintertagen kann der Bedarf aber auf bis zu 2 TWh ansteigen, also 4 TWh in 48 Stunden. Wenn zwei Flauten im Jahr auftreten, die länger als 48 Stunden andauern, liegt die fehlende Energiemenge noch höher.

Und der Energiehunger Deutschlands wächst weiter an. Bis zum Jahr 2045 rechnen Studien mit einer Verdopplung des Strombedarfs auf mehr als 1000 TWh im Jahr. In einem Beitrag im Wirtschaftsdienst erwarten Markus Löffler und Ralf-M. Marquard von der Westfälischen Hochschule Gelsenkirchen für 2045 eine Lücke von bis zu 10,6 TWh, also 10.600 GWh. Auch wenn die Berechnungen auf Extremwetterszenarien basieren, könnten Defizite in dieser Größenordnung in Zukunft Realität werden. Das unterstreicht den dringenden Handlungsbedarf, solche Situationen beherrschbar zu machen.

Energiespeicherung

Wenn zu einem Zeitpunkt ein enormer Energieüberschuss besteht und zu einem anderen Zeitpunkt ein Defizit, erscheint die Energiespeicherung als naheliegende Lösung. Doch wie groß sind die aktuellen Energiespeicher, und wie weit sind sie ausbaufähig?

Für die Energiespeicherung stehen verschiedene Technologien zur Verfügung, die wir im Folgenden genauer betrachten werden:

- Pumpspeicherkraftwerke für Kurzzeitspeicherung

- Batteriespeicherung für Kurzzeitspeicherung

- Power-to-Gas für Langzeitspeicherung

Abb. 6: Mögliche Speicherkapazitäten bis 2045

Angaben in GWh

Pumpspeicherkraftwerke

Pumpspeicherkraftwerke sind eine klassische Technologie zur Energiespeicherung und seit Jahrzehnten im Einsatz. Sie speichern Energie, indem sie Wasser in höher gelegene Becken pumpen. Bei Bedarf wird das Wasser abgelassen und treibt dabei Turbinen an, um Strom zu erzeugen. Diese Form der Speicherung hat einen hohen Wirkungsgrad von etwa 80 %. Allerdings ist ihre Ausbaufähigkeit stark begrenzt. Pumpspeicherkraftwerke brauchen deutliche Gefälle und sind somit für Schleswig-Holstein und andere eher flache Regionen kaum eine Option.

Derzeit gibt es in Deutschland Pumpspeicherkraftwerke mit einer Leistung von 9,88 GW und einer Kapazität von 38 GWh. Die Ausbaumöglichkeiten reichen maximal für eine Verdopplung der Leistung. Damit sind sie zwar ideal für den Ausgleich von Stromschwankungen im Tages- und Stundenbereich, jedoch nicht für längere Dunkelflauten geeignet.

Batteriespeicherung

Batteriespeicherung bietet enorme Skalierungsmöglichkeiten und im Falle von Lithium-Ionen-Batterien einen noch besseren Wirkungsgrad von 85 bis 90 %. Die Technologie eignet sich durch die schnelle Abrufbarkeit innerhalb von Millisekunden insbesondere zum Ausgleich von Netzschwankungen. Und sie könnte auch eine wichtige Rolle bei Dunkelflauten spielen. Die neu installierte Kapazität von Batteriespeichern in Deutschland ist in den vergangenen Jahren rasant gestiegen. Seit 2018 hat sich der jährliche Anlagenzubau nahezu verdoppelt. Allein im Jahr 2023 wurden mehr als 548.000 neue Anlagen installiert. Aktuell sind in Deutschland insgesamt 2 Mio. Batteriespeicher in Betrieb, wobei fast 70 % dieses Zuwachses seit 2023 entstanden ist.

Die Bundesregierung rechnet in ihrem Netzausbauplan bis 2045 mit einer Leistung von 141 GW und einer Kapazität von etwa 282 GWh für die gesamte Batteriespeicherung. Einige Stimmen halten das angesichts des derzeit starken Zubaus für eine konservative Schätzung. Trotz des technologischen Fortschritts bleibt jedoch auch die Kapazität von Batteriespeichern begrenzt. Selbst 282 GWh reichen lediglich dafür aus, Deutschland für einige Stunden vollständig mit Strom zu versorgen.

Die wachsende Anzahl an Elektroautos bietet zusätzliches Potenzial für die Energiespeicherung. 20 Mio. Elektroautos, jeweils mit einer 60 kWh-Batterie ausgestattet, könnten in Summe eine Kapazität von 1,2 TWh bereitstellen. Wie Uwe Sauer von der RWTH Aachen betont, wäre es möglich, täglich etwa 20 % der Batteriekapazität dieser Fahrzeuge zu nutzen, ohne dass die Batterien nennenswert altern. Die Integration von Elektrofahrzeugen in die Energiewirtschaft würde mit einer Kapazität von 240 GWh also fast so viel wie die restlichen Batteriespeicher zusammen bereitstellen. Summieren wir nun die kurzfristige Speicherung von Pumpspeichern sowie Batteriespeicherung in Anlagen und Elektroautos auf, kommen wir immerhin auf knapp 600 GWh Speicherkapazität. Doch selbst das reicht aktuell lediglich für den Energiebedarf eines halben Tages. Dunkelflauten lassen sich also aller Wahrscheinlichkeit nach auch in Zukunft nicht alleine mit Kurzzeitspeichern bewältigen.

Power-to-Gas

Zur groß angelegten Langzeitspeicherung bietet sich vor allem die chemische Speicherung durch Power-to-X-Prozesse (PtX) an. Eine der vielversprechendsten Technologien in diesem Bereich ist Power-to-Gas (PtG), da sie im Vergleich zu anderen Power-to-X-Technologien über relativ hohe Wirkungsgrade verfügt. Dabei wird überschüssige Energie aus Erneuerbaren in Gase wie Wasserstoff (H₂) oder Methan umgewandelt. Anschließend können die Gase langfristig in bestehenden Gastanks gespeichert und bei Bedarf wieder in Strom umgewandelt werden.

Hier die Prozesse für beide Gase kurz zusammengefasst:

1. Wasserstoff:

- Mithilfe grüner Energie wird durch Elektrolyse Wasser in Wasserstoff und Sauerstoff aufgespalten

- Dafür sind Elektrolyseure notwendig

2. Methan:

- Elektrolyse zur Wasserstoffgewinnung (siehe 1.)

- Anschließend Erzeugung von Methan (Hauptbestandteil von Erdgas), auch Methanisierung genannt, durch Verbindung von Wasserstoff und Kohlenstoffdioxid

Für Methan lässt sich die bestehende Infrastruktur wie Erdgasleitungen und Gaskraftwerke weiterhin nutzen. Vorhandene Speicheranlagen können mehrere hundert TWh Energie in Form von Methan fassen. Das Risiko liegt allerdings in der stärkeren Klimaauswirkung im Vergleich zu CO2, die bei Entweichen des Gases entsteht.

Bei Wasserstoff gestaltet sich die Integration schwieriger. Eine umfangreiche Anpassung der Netze zum H2-Transport wäre nötig. Darüber hinaus ist die H2-Speicherung wegen der Flüchtigkeit des Gases sehr aufwendig. Die nötige Speicherinfrastruktur müsste erst langwierig und kostspielig aufgebaut werden. Dafür ist der Wirkungsgrad höher, die Technologie nachhaltiger und die Infrastruktur für die Methanisierung nicht nötig.

PtG wird voraussichtlich in vielen Sektoren der Energiewende eine wichtige Rolle spielen, insbesondere auch bei der Energiespeicherung. Die Nutzung von Wasserstoff scheint sowohl hinsichtlich der Effizienz als auch der CO2-Emissionen am sinnvollsten. Das größte Problem stellen derzeit noch die Elektrolyseure dar, denn für beide Gase müsste massenhaft Strom in Wasserstoff umgewandelt werden. In der aktuellen Pilotphase steht weniger als 1 GW Elektrolyseleistung zur Verfügung. Der Netzausbauplan der Bunderegierung sieht immerhin 10 GW Leistung vor. Um grünen Wasserstoff zu erzeugen, müsste der Strom für die Elektrolyse aus regenerativen Quellen stammen. CATF geht davon aus, dass Elektrolyseure sich mit Windstrom zu etwa 40 % auslasten ließen. Hinzu könnte gespeicherter, überschüssiger Strom aus Erneuerbaren kommen. Das würde Methanimporte aus Afrika oder anderen Teilen der Welt reduzieren, und die Abhängigkeit Europas sänke. Sinnvoll wäre es auch, das Problem auf Ebene der EU anzugehen. Denn Spanien hat tagsüber zu viel Sonne und Frankreich nachts zu viel Kernenergie.

Abb. 7: Wirkungsgrade von Power-to-Gas Umwandlung

| Prozess | Wasserstoff | Methan |

|---|---|---|

| Strom zu Gas | ca. 65 % | ca. 58 % |

| Gas zu Strom | ca. 60 % | ca. 60 % |

| Gesamt (nur Strom) | ca. 40 % | ca. 35 % |

| Gesamt (mit Wärme | ca. 55 % | ca. 50 % |

Quelle: Fraunhofer IWES, LBBW Research

Back-Up-Kraftwerke

Bedarf an Leistung

Aus beiden Gasen können Gaskraftwerke bei Bedarf Strom erzeugen – unabhängig davon, ob sie aus einer Power-to-Gas-Anlage stammen oder aus Importen. Für ein autarkes deutsches Energiesystem wäre eine Versorgung durch Power-to-Gas sinnvoller, da überschüssige Energie effizient zum Einsatz käme. Die grundlegende Frage ist aber: Wie viel Back-Up-Leistung ist nötig? Je nachdem, wie viel Energie Batterien und Pumpspeicher aufnehmen können und wie viel der europäische Strommarkt abdecken kann, variiert die benötigte Leistung stark.

Das Hauptproblem liegt in der Gefahr einer europaweiten Dunkelflaute. Zwar ist damit dem Deutschen Wetterdienst zufolge im Durchschnitt nur 0,2-mal pro Jahr zu rechnen, dennoch stellt dieses Szenario eine reale Bedrohung dar.

Eine Studie von Agora Energiewende zum Stromsystem im Jahr 2035 kommt auf einen Bedarf von insgesamt 76 GW an Back-Up-Leistung. Davon könnten 15 GW durch Wasserkraft und Bioenergie gedeckt werden, während die verbleibenden 61 GW durch Gase oder Wasserstoff bereitgestellt werden müssten. Um diesen Wert zu erreichen, müssten immerhin 23 GW an zusätzlicher Leistung zu den bestehenden 38 GW durch Gaskraftwerken kommen.

Davon sollen 61 GW aus H2- und Gaskraftwerken stammen. Das sind etwa 23 GW mehr als an Gaskraftwerken derzeit zur Verfügung stehen.

Weitere Studien liefern ähnliche Ergebnisse. Insgesamt benötigt Deutschland wohl zwischen 70 bis 100 GW Back-Up-Leistung, je nach Szenario und Studie. Der Bedarf variiert beispielsweise mit Annahmen für den Ausbau der Speicherinfrastruktur und der Entwicklung des Energieverbrauchs. Marquardt und Löffler gehen in ihrer Studie von einem Worst-Case Szenario aus und kommen auf einen maximalen Bedarf von 100 GW. Obwohl diese Analyse auf äußerst pessimistischen Annahmen beruht, wird klar, dass zusätzliche Back-up-Kapazitäten unabdingbar sind

H2-Readiness

Um Wasserstoff verbrennen zu können, sind bei Kraftwerken technische Umrüstungen an Brennern, Turbinen und Sicherheitssystemen nötig. Zwar ist das bei den meisten modernen Gaskraftwerken von Beginn an grundsätzlich möglich. Ältere Anlagen aber lassen sich meist nur begrenzt oder kaum wirtschaftlich umstellen. Zudem ist der Begriff „H2-ready“ noch nicht einheitlich definiert, was Investitionen in neue Kraftwerke deutlich erschwert. Zwar hat der TÜV-Süd eine Zertifizierung von H2-Readiness unter Berücksichtigung umfangreicher Kriterien eingeführt, eine einheitliche Regulierung durch den Gesetzgeber steht aber noch aus. Sie ist jedoch Voraussetzung für Planungssicherheit und um echte Anreize für wirklich wasserstofftaugliche Kraftwerke zu setzen. Zudem ist entscheidend, dass die Kraftwerke mit CO2-arm-erzeugtem Wasserstoff betrieben werden, denn Wasserstoff mit Strom aus konventionellen Kraftwerken herzustellen, senkt die Emissionen verglichen mit dem direkten Erdgasbetrieb nicht.

Stromgestehungskosten

In einem Energiesystem, in dem Wind und Photovoltaik die Hauptrolle spielen, sind zusätzlich Back-Up-Kraftwerke nötig. Wenn das Ziel Klimaneutralität ist, erscheint es zudem nur konsequent, diese Kraftwerke mit Wasserstoff statt mit Erdgas (bzw. reinem Methan) zu betreiben. Doch wie viele Stunden im Jahr wären diese Kraftwerke tatsächlich im Einsatz? Und welche Kosten würden dadurch entstehen?

Die erste Frage beantwortet Agora Energiewende mit einem durchschnittlichen Wert von 1.450 Betriebsstunden pro Jahr, also gut 60 Tagen. Das bedeutet, dass diese Kraftwerke lediglich 16,5 % der Zeit in Betrieb wären. Dafür eignen sich insbesondere Gasturbinenkraftwerke, da sie kurzfristig und flexibel auf temporären Strombedarf reagieren können. Kombikraftwerke (GuD-Kraftwerke), die ebenfalls mit Gas laufen, haben zwar generell geringere Gestehungskosten, benötigen jedoch eine längere Hochlaufzeit. Zudem steigen ihre Gestehungskosten bei nur kurzen Einsätzen erheblich.

Aus diesem Grund haben wir im Folgenden die Gestehungskosten für 2035 von Gasturbinenkraftwerken mit H2 oder Erdgas als Brennstoff genauer analysiert und sie zur Veranschaulichung den Kosten der erneuerbaren Energien gegenübergestellt.

Abb. 9: Geschätzte Stromgestehungskosten für das Jahr 2035

Angaben in EUR/MWh

Wie in der Grafik zu sehen ist, übersteigen die Gestehungskosten sowohl beim Verbrennen von Erdgas als auch von Wasserstoff deutlich die Kosten von erneuerbaren Energiequellen. Insbesondere Wasserstoff bleibt mit 403 EUR/MWh auch im Jahr 2035 äußerst kostspielig.

Erdgasbetriebene Gasturbinenkraftwerke werden im Jahr 2035 mit 275 EUR/MWh deutlich höhere Kosten aufweisen als heute. Grund dafür sind die steigenden CO2-Preise. Bereits 2035 könnten zusätzliche CO2-Kosten von mehr als 75 EUR/MWh auf Gas anfallen. Dadurch und durch die dann bessere Verfügbarkeit von Wasserstoff dürfte sich das aktuelle Kostenverhältnis in Zukunft umkehren. Insofern scheint es auch aus wirtschaftlicher Sicht riskant, nur auf reine Gas-(Back-Up-)Kraftwerke zu setzen. Eine sukzessive Umstellung auf Wasserstoff ist zielführender.

Doch beide Energieträger bleiben im Vergleich zu Erneuerbaren teuer. Entsprechend steigen die Strompreise drastisch in den Zeiträumen, in denen die Back-up-Kraftwerke zum Einsatz kommen. Was wiederum zu starken temporären Schwankungen im Strompreis führt.

Kurzfristige Stromspeicherung könnte zwar teilweise Abhilfe schaffen, dennoch scheint bei einem Energiemodell aus Erneuerbaren und Backup-Kraftwerken eine Anpassung des europäischen Strommarktes unvermeidlich. Extreme Ausschläge wie Anfang 2022 haben die Schwächen des bisherigen Systems aufgezeigt. Von festen Preisspannen bis hin zu Kapazitätsmärkten stehen mehrere Optionen zu Verfügung, die geeigneter für Energiesysteme mit volatilen Energiequellen sein könnten.

Fazit

Der deutsche Energiemarkt verändert sich schnell. Der Ausbau erneuerbarer Energien, insbesondere der Photovoltaik, schreitet zügig voran. Gleichzeitig haben sich die Preise nach dem Schock durch den Ukrainekrieg auf einem hohen Niveau eingependelt und bleiben ein zentrales Problem. Fossile Brennstoffe wie Gas und Kohle treiben weiterhin die Preise in die Höhe.

Der eingeschlagene Weg, auf Erneuerbare zu setzen, ist alternativlos. Doch die volatilen regenerativen Quellen brauchen eine Ergänzung für Zeiten, in denen vor allem Wind und Sonne ausfallen. Die oft gefürchteten Dunkelflauten treten laut Deutschem Wetterdienst zwar deutlich seltener ein als oft suggeriert, aber wenn sie es tun, stellen sie ein enormes Problem dar. Bis zu 10,6 TWh Energiedefizit lassen sich nicht durch Batteriespeicherung allein überbrücken. Zwar schreiten die Entwicklung und der Ausbau der Batteriespeicherung schnell voran, trotzdem sind sie kein Allheilmittel. Selbst in äußerst optimistischen Szenarien reicht die Kapazität nicht aus. Auch Pumpspeicherkraftwerke sind angesichts der Geografie Deutschlands nur begrenzt ausbaufähig. Trotzdem sind diese kurzfristigen Speichermöglichkeiten insbesondere für die Netzstabilität und eine künftige Preisstabilität von großer Bedeutung.

Das Liebäugeln mit fossilen Brennstoffen mag kurzfristig entlasten, führt jedoch perspektivisch zu immer weiter steigenden Strompreisen. Der Zubau von reinen Erdgaskraftwerken als Gegenspieler zu den Erneuerbaren erscheint weder ökonomisch, noch ökologisch sinnvoll. Sowohl künftige Preisanstiege im CO2-Markt als auch die Klimawirkung sprechen gegen diese Strategie.

Stattdessen bieten sich Power-to-Gas-Technologien an. Mit ihrer Hilfe lässt sich regenerativ erzeugte Energie in ausreichender Höhe als Methan oder Wasserstoff speichern. Aus den Gasen können Back-up-Kraftwerke anschließend wieder Strom erzeugen. Studien gehen davon aus, dass zwischen 70 und 100 GW an Back-up-Leistung nötig sein werden. Verfügbar sind aktuell etwa 38 GW durch Gaskraftwerke. Zudem ist mit circa 10 GW durch Biogas und andere Quellen zu rechnen. Der Bedarf an zusätzlichen Gas- oder H2-Kraftwerken liegt entsprechend zwischen 22 GW und 52 GW, ist jedoch eher an der unteren Grenze anzusiedeln.

Dringend nötig ist nun sowohl regulatorische, als auch politische Klarheit, wie der weitere Ausbau vorangehen soll. Was nottut, ist ein konsequenter Ausbau der Netze und von Speichermöglichkeiten, sowie die Umrüstung bestehender beziehungsweise der Neubau neuer Gaskraftwerke mit H2- Readiness. Ziel muss es sein, Deutschlands Abhängigkeit von Gas aus Drittstaaten zu reduzieren und die Wertschöpfung maßgeblich nach Deutschland oder Europa zu holen.

Von: Sabrina Kremer, Senior Sustainability Analystin und Geremia Marieni, Research Associate

Studie als PDF Download

-

1.7 MB | 24.07.2025

Diese Publikation richtet sich ausschließlich an Empfänger in der EU, Schweiz und in Liechtenstein. Diese Publikation wird von der LBBW nicht an Personen in den USA vertrieben und die LBBW beab- sichtigt nicht, Personen in den USA anzusprechen. Aufsichtsbehörden der LBBW: Europäische Zentralbank (EZB), Sonnemannstraße 22, 60314 Frankfurt am Main und Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Graurheindorfer Str. 108, 53117 Bonn / Marie-Curie-Str. 24-28, 60439 Frankfurt. Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen kön- nen. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publika- tion ersetzt nicht die persönliche Beratung. Sie dient nur Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlage- möglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren An- lageberater. Wir behalten uns vor, unsere hier geäußerte Meinung jederzeit und ohne Vorankündigung zu ändern. Wir behalten uns des Weiteren vor, ohne weitere Vorankündigung Aktualisierungen die- ser Information nicht vorzunehmen oder völlig einzustellen. Die in dieser Ausarbeitung abgebildeten oder beschriebenen früheren Wertentwicklungen, Simulatio- nen oder Prognosen stellen keinen verlässlichen Indikator für die künftige Wertentwicklung dar. Die Entgegennahme von Research Dienstleistungen durch ein Wertpapierdienstleistungsunternehmen kann aufsichtsrechtlich als Zuwendung qualifiziert werden. In diesen Fällen geht die LBBW davon aus, dass die Zuwendung dazu bestimmt ist, die Qualität der jeweiligen Dienstleistung für den Kunden des Zuwendungsempfängers zu verbessern.