22.10.2025

Europas Wachstumsbremse lösen: Zurück auf den High-Tech-Drive

Research Studie | Europa leidet unter einem strukturellen Produktivitätsdefizit gegenüber den USA, das sich seit den 1990er-Jahren verfestigt hat.

In aller Kürze

- Die Arbeitsproduktivität in der EU liegt nur noch bei rund 80 % des US-Niveaus

- Fragmentierung und Digitalisierungsdefizite in Europa stellen einen globalen Wettbewerbsnachteil dar

- Nur entschlossene Reformen von einer Kapitalmarktunion über den Abbau bürokratischer Hürden bis zu einer Hightech- Offensive werden Europas Zukunft sichern

Von

- Dr. Guido Zimmermann, Senior Economist

- Jakob Sarrazin, Research Associate

Strukturelle Probleme in Europa

Europa leidet unter einem strukturellen Produktivitätsdefizit gegenüber den USA, das sich seit den 1990er-Jahren verfestigt hat. Die Arbeitsproduktivität der EU liegt heute bei weniger als 80 % des US-Niveaus. Hauptursache ist ein Innovationsrückstand: Europas Innovationsdynamik und Investitionen in Forschung und Entwicklung (F&E) bleiben deutlich hinter den USA zurück. So erreicht die EU ihr eigenes Dreiprozentziel für öffentliche und private F&E-Ausgaben gemessen am BIP bis heute nicht (2023 rund 2,3 % gegenüber 3,4 % in den USA). Besonders groß ist die private F&E-Investitionslücke: Unternehmen in der EU investieren nur rund 1,5 % des BIP in F&E, nur halb so viel wie ihre USPendants (rund 2,7 %).

Europas Produktivitäts- & Innovationsdefizit

Diese Investitionsschwäche in Zukunftstechnologien spiegelt sich direkt in der Wettbewerbsfähigkeit wider. Europa hat in hochtechnologischen Schlüsselbranchen weit weniger global führende Unternehmen hervorgebracht als die USA. Europa steckt in einem Kreislauf aus geringer Dynamik, schwachen Investitionen, wenig Innovation und niedrigem Produktivitätswachstum fest – von Ökonomen als „ Midtech-Falle “ bezeichnet, denn es gelingt dem alten Kontinent nicht, in Hightech-Bereichen wie Halbleitern oder Künstlicher Intelligenz aufzuschließen. Kurz: Europa droht im globalen Innovationswettlauf weiter zurückzufallen, was auch Wohlstand und Stabilität gefährdet.

Ursachen des Produktivitätsdefizits

Drei Faktoren haben besonders zu den aktuellen Problemen beigetragen: Ein Rückstand in der Digitalisierung, die überbordende Bürokratie und der unvollständige europäische Kapitalmarkt.

Der Digitalisierungsstau in Deutschland und Europa führt direkt zu Produktivitätsdefiziten und verhindert, dass sich neue Technologien verbreiten. Laut Ifo Institut könnte die Digitalisierung der öffentlichen Verwaltung Deutschlands auf ein europäisches Spitzenniveau das deutsche BIP um etwa 96 Mrd. EUR pro Jahr erhöhen. Auch in der restlichen EU zeichnet sich ein ähnliches Bild ab. Nur 6 % der globalen Software- Wertschöpfung entfallen auf Unternehmen aus der EU (2024), während von US-Firmen rund 75 % stammen. Gründe dafür sind eine zersplitterte digitale Infrastruktur, eine zögerliche öffentliche Digitalisierung, teils monopolistische Strukturen auf den Gütermärkten und eine zu große Risikoscheu bei Investitionen in digitale Geschäftsmodelle. In den USA ist ein Großteil der Produktivitätsgewinne auf IKT-Technologien und digitale Geschäftsmodelle zurückzuführen. Die schwache Position Europas bei digitalen Technologien ist also sowohl Ursache als auch Folge des allgemeinen Innovationsrückstands.

Abb. 1: Arbeitsproduktivitätswachstum

Aggregiert, seit 2000

⬤ {series.name}: {point.y}

Hinzu kommen fragmentierte Märkte und die überbordende Bürokratie innerhalb der EU: Trotz des Binnenmarkts bestehen weiterhin zahlreiche Handelshemmnisse und unterschiedliche Regeln zwischen den EU-Staaten. Unternehmen müssen sich oft an unterschiedliche nationale Vorschriften halten, was Expansionspläne bremst und Investitionen unattraktiv macht. Gleichzeitig sind Europas Finanzmärkte stark bankenbasiert und zersplittert. Kapital fließt kaum grenzüberschreitend: Rund 80 % der europäischen Ersparnisse liegen auf Bankkonten im Heimatland. Regulatorische Hürden verstärken diese Heimatmarktorientierung und stehen einer echten europäischen Kapitalallokation im Wege. Hinzu kommt eine schwache Risikokultur: Europäische Haushalte meiden Aktien und andere Kapitalmarktanlagen stärker als US-Verbraucher – nur etwa 10 % ihres Vermögens halten EU-Bürger in Aktien, Anleihen oder Fonds, verglichen mit rund 30 % in den USA. In Summe führte das zu geringeren Investitionen in Zukunftstechnologien. Während woanders reichlich Wagniskapital fließt, bleibt Europa zurückhaltend.

Mehr als 40 % Mehrkosten entstehen dem IWF zufolge der Industrie durch EU-interne Marktbarrieren. Diese Kosten tragen letztlich europäische Unternehmen und Verbraucher. Zwischen US-Staaten sind es laut IWF nur 15 %.

Gefangen in der Midtech-Falle

Obwohl die öffentlichen F&E-Ausgaben in der EU ähnlich hoch sind wie in den USA, ist das Investitionsvolumen privater Unternehmen in der EU wie oben erwähnt nur etwa halb so hoch wie in den USA. Europas Industrie investiert seit Jahren zu wenig in Zukunftstechnologien. Ein Großteil der europäischen F&E konzentriert sich auf bereits bestehende mittlere Technologien und traditionelle Branchen – allen voran den Automobilsektor. Rund 50 % der F&E-Ausgaben von EU-Firmen entfallen auf Mittel-Hightech-Industrien wie Automobile, Maschinenbau, Chemie, während US-Unternehmen etwa 85 % ihrer F&E-Ausgaben in Hightech- Bereiche wie Software, Halbleiter oder Biotechnologie investieren. Diese unterschiedliche Spezialisierung erklärt den Großteil der F&E-Lücke zwischen den USA und Europa: Hightech-Sektoren sind in der Regel wesentlich F&E-intensiver und weisen höheres Produktivitäts- und Wachstumspotenzial auf. Gefangen in der Midtech-Falle nutzt Europa vor allem bestehende Technologien effizient, bringt aber selten selbst bahnbrechende neue Technologien hervor. So droht Deutschlands Stärke in der Automobil- und Maschinenbauindustrie zur Achillesferse zu werden, da die disruptiven Innovationen im Bereich Elektromobilität, autonomes Fahren oder Software zunehmend von US- und chinesischen Unternehmen kommen und nicht von deutschen.

Abb. 2: F&E Ausgaben

Top 2500 Unternehmen nach Technologie-Level, 2023

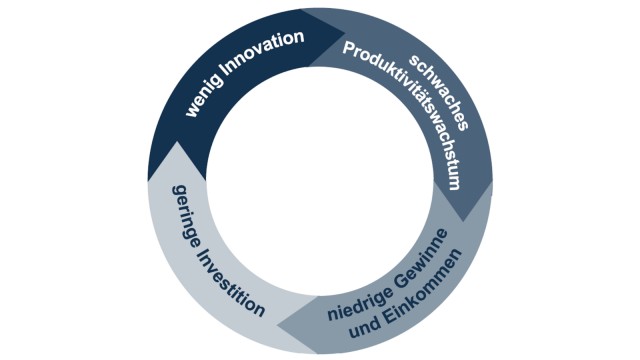

Der Teufelskreis niedriger Produktivität

Die genannten Ursachen sind eng miteinander verflochten und verstärken sich gegenseitig. Europas Produktivitäts- und Innovationsschwäche ist systemisch: Geringe private F&E-Investitionen führen zu weniger technologischen Durchbrüchen, was das Produktivitätswachstum dämpft. Das schwache Produktivitätswachstum begrenzt wiederum Einkommenszuwächse und fiskalischen Spielraum – es fehlt Geld (und oft politischer Druck) für zusätzliche Investitionen in Bildung, Forschung oder Digitalisierung. So entsteht der im Draghi Report beschriebener Teufelskreis niedriger Dynamik (siehe Abb. 3). Die zuvor beschriebenen Faktoren spielen dabei zusammen: Beispielsweise führt übermäßige Bürokratie dazu, dass sich neue Technologien langsamer verbreiten (weniger Produktivitätsschub), was das Bewusstsein für dringend nötige Reformen vermindert – und die Bürokratie weiterwuchern lässt. Ein Rückstand in der Digitalisierung verursacht zudem aufwändigere Verwaltungsprozesse und höhere Regulierungskosten, was wiederum Unternehmen von Investitionen abhält. Die Fragmentierung des Marktes schließlich hält erfolgreiche Innovationen klein und senkt deren Rentabilität, wodurch weniger in Forschung investiert wird. Kurz: Die Ursachen bedingen einander und ergeben zusammen eine sich selbst verstärkende Negativspirale .

Abb. 3: Teufelskreis niedriger Dynamik

Wege aus der Krise

Angesichts dieser Diagnose braucht Europa entschlossenes Handeln auf verschiedenen Ebenen. Im Zentrum steht dabei eine effizientere Mobilisierung privaten Kapitals zur Finanzierung von Innovationen – die Kapitalmarktunion spielt dabei eine Schlüsselrolle. Zusätzlich muss die Politik regulatorische Hemmnisse abbauen, den Binnenmarkt vollenden und eine strategische Innovations- und Digitalisierungspolitik verfolgen. Nur ein Mix aus solchen Maßnahmen kann Europa aus der Midtech-Falle befreien und wieder auf einen Wachstumspfad führen.

Kapitalmarktunion: Finanzmärkte harmonisieren

Ein tiefer, integrierter Kapitalmarkt ist Voraussetzung für eine innovationsgetriebene Volkswirtschaft. Europa aber leidet unter strukturell flachen Kapitalmärkten: Sparvermögen werden überwiegend in Bankeinlagen gehalten, Risikokapital ist knapp, und Börsenplätze sind zersplittert. Die Wagniskapitalinvestitionen der EU betrugen im vergangenen Jahrzehnt durchschnittlich nur etwa 0,3 % des BIP pro Jahr – weniger als ein Drittel des US-Niveaus. Während US-Venture-Capital-Geber 2024 rund 210 Mrd. EUR investiert haben, waren es in Europa nur 57 Mrd. EUR. Das Resultat: Hightech-Start-ups finden zu wenig Wachstumskapital, und erfolgreiche Unternehmen bevorzugen für einen Börsengang die NASDAQ. Dies hemmt die Entstehung von Tech-Champions – Europa stellt weniger als 15 % der Unicorns weltweit.

Abb. 4: Risikokapitalinvestitionen (Venture Capital)

Ø 2013-2023, Anteil am BIP

Grund für die stark bankenbasierte Finanzierung und Fragmentierung der EU-Finanzmärkte sind nationale Barrieren und die Tatsache, dass Europäer ihr Geld vor allem im Heimatland anlegen. Dadurch gibt es in Europa weniger und kleinere Wagniskapitalfonds als in den USA, und Exit-Kanäle wie Börsengänge sind eingeschränkt. Viele europäische Start-ups müssen Wachstumsfinanzierung außerhalb der EU suchen – der EU entgehen so direkte Wachstumseffekte und positive Nebeneffekte dieser jungen Unternehmen. Empirisch zeigt sich beispielsweise, dass europäische Scale-ups (Jungunternehmen mit schnellem, exponentiellem Wachstum) in den vergangenen zehn Jahren im Schnitt 50 % weniger Kapital aufnehmen konnten als US-Unternehmen vergleichbarer Größe. Da innovative Unternehmen oft dort expandieren, wo Kapital verfügbar ist, fehlen Europa entsprechend globale Tech-Champions. Studien betonen, dass tiefe Kapitalmärkte unverzichtbar sind, um großvolumige Wagnisfinanzierung für Innovation zu mobilisieren. Entsprechend drängen Ökonomen darauf, die Kapitalmarktunion entschlossen voranzutreiben. Nur so lässt sich das reichlich vorhandene Sparvermögen Europas in junge Unternehmen und neue Technologien lenken – ein Schlüsselfaktor, um Innovation zu finanzieren und ein dynamisches, wettbewerbsfähiges Wirtschaftsmodell zu ermöglichen.

Eine Leitlinie zur Reform der Kapitalmärkte hat der frühere italienische Ministerpräsident und Politikwissenschaftler Enrico Letta mit der Europäischen Kommission 2024 veröffentlicht. Er fordert, den Binnenmarkt im 21. Jahrhundert neu zu denken. Wurde der EWR einst als Handelsraum gegründet, muss er heute auch Spar- und Investitionsunion mit dem Ziel sein, die enormen europäischen Ersparnisse in produktive Zukunftsinvestitionen zu lenken.

Abb. 5: Wohin fließt das globale Kapital?

Allokation von Staatsfonds 2025 (n = 75)

Globale Staatsfonds und Zentralbanken schichten um: Über 30 % ihrer Portfolios liegen heute in Aktien, fast ein Viertel in illiquiden alternativen Assetklassen wie Private Equity und Infrastruktur. Besonders Private Credit boomt. Europa muss eine Integration des Kapitalmarkts schaffen, damit diese Ströme auch in europäische Innovationen fließen.

Kernbausteine eines integrierten europäischen Kapitalmarktes:

Einheitliches Insolvenzrecht: Einheitliche Regeln für Unternehmensinsolvenzen würden grenzüberschreitende Investitionen erleichtern und Investoren mehr Rechtssicherheit geben. Bisher existieren 27 verschiedene Insolvenzsysteme, die zu einer Fragmentierung führen. Eine Harmonisierung verringert Risiken für Kapitalgeber und erleichtert europaweite Venture-Capital- und Private-Equity-Investitionen.

Vereinheitlichte Quellensteuerverfahren: Komplexe Rückerstattungsverfahren für Quellensteuern schrecken Auslandsinvestoren ab. Ein EU-weit standardisiertes System zur Quellensteuerentlastung würde eine Doppelbesteuerung vermeiden und Kosten senken. Tatsächlich verlieren Unternehmen und Anleger heute schätzungsweise 8,4 Mrd. EUR jährlich durch eine sehr komplizierte Quellensteuerbürokratie. Ein vereinfachtes, digitales Verfahren würde den Binnenmarkt für Kapital stärken.

Harmonisierte Prospektregeln: Die Vorschriften für Wertpapier-Prospekte sollten innerhalb der EU weiter vereinfacht werden, damit sich Unternehmen einfacher an Börsen kapitalisieren können. Die EU unternimmt hier bereits Schritte – etwa durch den Listing Act 2024, der die Prospektpflichten für Börsengänge und Kapitalerhöhungen von KMU entschärft (höhere Schwellenwerte, kürzere vereinfachte Informationsdokumente). Einheitliche, schlankere Prospektregeln reduzieren Emissionskosten und ermöglichen grenzüberschreitende Börsenzulassungen ohne übermäßigen Aufwand.

Paneuropäischer Börsenplatz: Europas Aktienmärkte sind noch auf nationale Börsen verteilt, was Liquidität und Skaleneffekte schmälert. Ein integrierter paneuropäischer Börsenplatz – etwa durch stärkere Vernetzung oder Zusammenlegung bestehender Börsen – würde einen größeren liquiden Markt schaffen. Die EU-Kommission bezeichnet die Kapitalmarktunion als Plan für einen echten Binnenmarkt für Kapital. Dazu gehört perspektivisch auch eine einheitliche Marktinfrastruktur, wie etwa ein zentraler Kontrahent (CCP) und Wertpapierverwahrer für Europa sowie ein EU-weiter Kurs- und Handelsdatenstrom (Consolidated Tape), um die Marktfragmentierung abzubauen und damit mehr Liquidität und Transparenz zu schaffen. Ein solcher integrierter Handelsplatz würde es innovativen Firmen erlauben, EU-weit Investoren anzusprechen, und die Attraktivität des europäischen Kapitalmarkts erhöhen. Auch F riedrich Merz und Lars Klingbeil haben diesen Vorschlag zuletzt öffentlich unterstützt. Beide betonen im Oktober 2025, Europa brauche „eine starke integrierte Börse, damit unsere Unternehmen nicht länger gezwungen sind, and die NASDAQ zu gehen“.

Europäischer Altersvorsorgefonds: Europas private Pensionsvermögen sind im Vergleich zu anderen Ländern sehr gering. Die Folge ist ein Mangel an langfristigem Kapital im Markt. Durch einen paneuropäischen Altersvorsorgefonds oder die Förderung von betrieblichen oder privaten Renten (2. Säule) sollen mehr Ersparnisse der Bürger in den Kapitalmarkt fließen. Die Einführung des Pan-European Personal Pension Product (PEPP) ist ein Schritt in diese Richtung. Ein stärker kapitalgedecktes Rentensystem erhöht das verfügbare Anlagekapital für Innovationsfinanzierung erheblich.

Pensionsvermögen relativ zum BIP (2022)

- EU ~ 32 %

- USA ~ 142 %

- Japan ~ 66 %

Stärkung der europäischen Aufsicht: Als flankierende Maßnahme sollte die EU eine einheitliche Wertpapieraufsicht etablieren. Dazu könnte sie die europäische Wertpapieraufsichtsbehörde ESMA zu einer zentralen Regulierungsinstanz ausbauen, ähnlich der SEC in den USA. Einheitliche Regeln und Aufsicht können die oben genannten Reformen auch einheitlich durchsetzen und Regulierungsarbitrage zwischen Mitgliedstaaten verhindern.

All diese Bausteine einer vertieften Kapitalmarktunion zielen darauf ab, den Zugang zu Wachstumskapital zu verbessern. Ein vollständiger Kapitalbinnenmarkt würde Unternehmensfinanzierung diversifizieren, grenzüberschreitende Investitionen erleichtern und so Innovation in Europa befeuern. Schätzungen zeigen, dass ein EU-Kapitalmarkt wie auf US-Niveau jährlich etwa 137 Mrd. EUR, das sind ungefähr 0,9 % des BIPs der EU, freisetzen würde. Die Stärkung der Kapitalmärkte ist daher ein Schlüsselfaktor, um Europas Produktivitäts- und Innovationsrückstand aufzuholen und an die Wettbewerbsfähigkeit der USA und Chinas anzuschließen. Eine echte Kapitalunion würde dabei nicht nur finanziellen Zwecken dienen, sondern auch übergeordneten Zielen wie der fairen, grünen und digitalen Transformation.

Binnenmarkt ausbauen, Regulationen abbauen

Neben der Kapitalmarktintegration muss die EU auch den europäischen Binnenmarkt insgesamt vollenden. Dabei bedarf es einer smarten Regulierung, die Innovation begünstigt statt hemmt. Kritiker monieren, dass Europa oft durch Überregulierung auffällt: „The U.S. innovates, China replicates, Europe regulates.“ Um ein innovationsfreundlicheres Klima zu schaffen, muss die Politik bürokratische Hürden abbauen und den Binnenmarkt weiter harmonisieren. Insbesondere im Dienstleistungssektor und im digitalen Bereich besteht Nachholbedarf.

Wichtige Handlungsfelder sind:

Dienstleistungsfreiheit vollenden: Obwohl die EU-Dienstleistungsrichtlinie seit mehr als einem Jahrzehnt existiert, sind grenzüberschreitende Dienstleistungen weiterhin selten. Viele Mitgliedstaaten erschweren ausländischen Dienstleistern den Zugang. Hier gilt es, die Richtlinie vollständig und einheitlich umzusetzen und verbleibende nationale Zulassungsbeschränkungen abzubauen. Einheitliche Berufsqualifikationen und Zulassungsverfahren in ganz Europa würden es Fachkräften und Unternehmen erleichtern, EU-weit zu arbeiten. Außerdem sollten regulatorische Doppelungen – etwa bei Berichts- und Dokumentationspflichten – zwischen Ländern harmonisiert werden.

Anteil grenzüberschreitender Dienstleistungen 2023

- Intra EU ~ 15 %

- Intra US ~ 40 %

Digitalen Binnenmarkt vollenden: Die EU muss einen echten digitalen Binnenmarkt schaffen, in dem Daten, digitale Dienste und Online-Handel frei fließen können. Dazu gehört die einheitliche Regulierung von Online-Plattformen und digitalen Diensten, wie sie mit dem Digital Mar kets Act und Digital Services Act angestoßen wurde. Noch immer existieren jedoch Regeln (etwa unterschiedliche Datenschutz-Auslegungen, Geoblocking, Mehrwertsteuerregeln), die digitale Geschäftsmodelle erschweren. Ein konsistenter Regulierungsrahmen senkt Markteintrittsbarrieren für Tech-Start-ups europaweit. Gleichzeitig müssen physische Hürden abgebaut werden, beispielsweise im grenzüberschreitenden ECommerce (vereinfachte Mehrwertsteuerverfahren, effizientere Paketlogistik über Grenzen hinweg). Ein vollendeter digitaler Binnenmarkt würde sowohl Verbrauchern als auch innovativen Unternehmen zugutekommen und Europas digitale Wirtschaftskraft steigern.

Bürokratie und Regulierungsdichte reduzieren: Europäische Unternehmen – besonders KMU – leiden unter einer hohen Bürokratielast. In Deutschland beispielsweise kosten Überregulierung und Papieraufwand jährlich rund 146 Mrd. EUR an Wirtschaftsleistung. Ein Grundproblem ist die Regulierungsvielfalt: Viele Bereiche sind parallel auf EU- und nationaler Ebene geregelt, was 27 unterschiedliche Regelsysteme schafft. Ziel muss beispielsweise ein „One-in, two-out“-Prinzip sein: Neue Vorschriften nur bei gleichzeitiger, doppelter Entlastung an anderer Stelle. Zudem sollten EU-weit einheitliche digitale Verwaltungsportale entstehen – im Idealfall ein zentrales Portal je Mitgliedstaat, über das Unternehmen grenzüberschreitend Behördengänge digital erledigen können. Weniger Bürokratie und klarere, einheitliche Regeln senken die Transaktionskosten erheblich und machen es gerade kleinen Unternehmen leichter, im Ausland tätig zu werden.

Ein ausgebauter, barrierefreier Binnenmarkt erhöht die Skalierbarkeit europäischer Unternehmen. Sie können leichter in andere EU-Länder expandieren, was zu mehr Wettbewerb, effizienterer Spezialisierung und größerer Produktivität führt. Skaleneffekte ähnlich denen in den USA oder China würden möglich, wenn Europa regulatorisch als ein Markt aufträte . Gerade zukunftsorientierte Branchen wie digitale Dienste, Fintech oder grüne Technologien würden von einem größeren Heimatmarkt profitieren. Der Abbau der Binnengrenzen für Waren, Dienstleistungen, Kapital und Daten ist ein essenzieller Hebel, um Innovation und Wachstum in der EU zu fördern.

Digitale und immaterielle Wachstumstreiber

Neben Finanzierungs- und Marktintegration muss Europa in Innovation und Digitalisierung investieren. Ein zukunftsorientiertes Innovationsmodell muss den Fokus stärker auf immaterielle Vermögenswerte legen. Dazu zählen nicht nur Humankapital, sondern auch F&E, Software, Daten, Marken, organisatorisches Know-how und Netzwerkeffekte. Studien zeigen, dass in fortgeschrittenen Volkswirtschaften mehr als die Hälfte der Unternehmensinvestitionen in immaterielle Güter fließt. Sie tragen entscheidend zu Produktivitätsgewinnen bei, da sie Innovationen fördern, deren Wert sich nicht in klassischen Maschinen niederschlägt.

Gerade Digitalisierung wirkt hier als Katalysator: Daten werden durch systematisches Sammeln, Vernetzen und Analysieren zu produktiven Vermögenswerten. Software, KI und Cloud-Lösungen ermöglichen es Unternehmen, Wissen und Prozesse zu skalieren und so Produktivitätswachstum zu erzielen. Digitale Plattformen schaffen neue Netzwerkeffekte, die Innovationsdiffusion beschleunigen. Ohne gezielte Investitionen in den Schutz und die Skalierung immaterieller Vermögenswerte, etwa durch geistige Eigentumsrechte, Datenportabilität und interoperable Standards, bleibt ihr wirtschaftliches Potenzial aber ungenutzt.

Abb. 6: Arbeitsproduktivitätstrends in der EU nach Sektorengruppen

⬤ {series.name}: {point.y}

Folgende Aspekte stehen dabei im Fokus:

Digitale Infrastruktur und Konnektivität: Eine leistungsfähige digitale Infrastruktur bildet die Grundlage für digitale Innovation. Hier besteht dringender Nachholbedarf: Deutschland etwa rangiert nur auf Platz zwölf von 27 im EU-Digitalisierungsindex (DESI). Die Glasfaser-Abdeckung liegt bei etwa 30 % (EU-Durchschnitt 64 %), und die Breitbandkosten sind die höchsten in Europa. Die EU sollte Regulierungen im Ausbau abbauen und einen Glasfaser-Turbo zünden. Ziel muss sein, Gigabit-Netze und 5G flächendeckend bereitzustellen, um datenintensive Zukunftstechnologien wie KI, IoT oder Cloud Services zu ermöglichen.

E-Government und Verwaltung 4.0: Die öffentliche Verwaltung muss von einer Innovationsbremse zum Innovationstreiber werden. Digitale Verwaltungsdienste sparen Zeit und Kosten – in Deutschland würden vollständig digitale Behördenprozesse jährlich 96 Mrd. EUR einsparen. Malta und Estland zeigen als Best-Practice-Beispiele, dass mehr als 90 % E-Government möglich sind. Europa sollte einen „Digital by default“-Grundsatz einführen: Jede Verwaltungsleistung zuerst digital anbieten. KI-gestützte Systeme können Routineaufgaben automatisieren. Ein modernes, digitales Behördenwesen erhöht die Produktivität der Wirtschaft direkt und signalisiert technologischen Fortschritt.

Bildung und digitale Kompetenzen: Ein weiterer entscheidender Baustein ist das Humankapital. Digitale Innovation gelingt nur mit ausreichend Fachkräften, die neue Technologien entwickeln und anwenden können. Aktuell besitzt jedoch erst gut die Hälfte der EU-Bevölkerung zumindest grundlegende digitale Kenntnisse (55,6 % im Jahr 2023) – hier besteht erheblicher Aufholbedarf. Die Mitgliedstaaten müssen massiv in Bildung und digitale Skills investieren: Von der Schule (Programmieren und Technik im Unterricht) über die Hochschulen (Förderung von MINT-Fächern) bis hin zur Weiterbildung der bestehenden Belegschaften. Zahlreiche Initiativen – wie Erasmus+ oder das Programm „Digitales Europa“ – sind geeignet, um den Wissensaustausch und digitale Kompetenzen europaweit zu stärken. Langfristig sichert nur ein qualifiziertes Arbeitskräfteangebot die Innovationsfähigkeit Europas.

Forschung, Entwicklung und Schlüsseltechnologien: Europa muss deutlich mehr in Forschung und Entwicklung (F&E) investieren, vor allem in Schlüsselbereichen wie Künstliche Intelligenz, Halbleiter, Biotechnologie und grüne Technologien. Derzeit investieren private Akteure in den USA ein Vielfaches von Europa. Diese Lücke gilt es zu schließen durch höhere öffentliche F&E-Budgets, verstärkte EU-Forschungsprogramme (wie Horizon-Europe-Aufstockung) und Anreize für die Privatwirtschaft, in Hightech zu investieren (etwa steuerliche Forschungsförderung, staatliche Matching-Fonds für Wagniskapital). Insbesondere im Bereich Risikokapital braucht Europa einen Kulturwandel – durch die vertiefte Kapitalmarktunion und gezielte staatliche Anstoßfinanzierungen lässt sich mehr Wagniskapital mobilisieren. Wichtig ist auch die europaweite Vernetzung von Hochschulen, Forschungsinstituten und Start-ups, um Innovationsökosysteme zu stärken.

Während sich KI-Investitionen in der EU stark auf angewandte Bereiche wie Industrie 4.0, Automotive und Medizintechnik konzentrieren, fließen in den USA (2024: USD 74 Mrd.) deutlich größere Summen in Basistechnologien, wie generative KI, Cloud-Ökosysteme und Chips.

Entbürokratisierung des Patentsystems: Innovation benötigt auch einen schlanken rechtlichen Rahmen. Aktuell empfinden viele Unternehmen das europäische Patentsystem als zu komplex und zu teuer, was besonders KMU abschreckt. Hier sollte die EU weiter auf Vereinfachung setzen – die Einführung des Einheitspatents und des einheitlichen Patentgerichts (UPC) sind Schritte in die richtige Richtung, um EU-weit kostengünstigen Schutz für Erfindungen zu gewährleisten. Schnellere Prüfverfahren und weniger bürokratische Hürden bei der Anmeldung würden den Transfer von Ideen in marktfähige Produkte beschleunigen.

Für Europa heißt das: Neben klassischen Industrieinvestitionen muss die Politik eine Strategie für immaterielle Vermögenswerte entwickeln. Steuerliche Anreize für F&E und Software-Investitionen, die Förderung von Dateninfrastrukturen sowie ein innovations- und wettbewerbsfreundlicher Rechtsrahmen für geistiges Eigentum würden immaterielle Vermögenswerte stärken. Nur wenn Europa seine immateriellen Vermögenswerte konsequent mobilisiert und durch Digitalisierung produktiv macht, kann der Schritt aus der Midtech-Falle in eine dynamische Hightech-Ökonomie gelingen.

Fazit

Ein ambitionierter Reformfahrplan, der Investitionen in Innovation hochfährt, Digital- und Binnenmarktbarrieren abbaut, Regulierung modernisiert und die Menschen befähigt, neue Technologien einzusetzen, kann Europa wieder auf Wachstumskurs bringen.

Handlungsfelder sind dafür zentral: erstens die Vollendung der Kapitalmarktunion, damit die erheblichen europäischen Ersparnisse effizient in Wachstum und Innovation gelenkt werden; zweitens die Vertiefung des Binnenmarkts, um Fragmentierungen abzubauen und Unternehmen echte Skalierungsmöglichkeiten zu eröffnen; und drittens die Förderung von immateriellen Vermögenswerten und der Digitalisierung. Gerade Investitionen in Forschung, Software, Daten, organisatorisches Know-how und Humankapital – verstärkt durch digitale Technologien – sind heute die entscheidenden Treiber für Innovation, Produktivität und Wettbewerbsfähigkeit.

Der Weg ist nicht leicht – viele der genannten Reformen erfordern politisches Kapital und Kompromisse. Doch die Alternative wäre ein schleichender Bedeutungsverlust. Immerhin mehren sich die Zeichen des Aufbruchs: Die EU diskutiert intensiv über die Spar- und Investitionsunion, große Berichte (Draghi, Letta) liegen auf dem Tisch, und erste Länder wie Spanien oder Frankreich zeigen Reformbereitschaft diesbezüglich. Nun gilt es, aus diesen Ansätzen einen echten Aufbruch zu formen. Gelingt es, den europäischen Kapitalmarkt voranzutreiben, könnte Europa in einigen Jahren gestärkt dastehen – als Wirtschaftsraum, der seine Chancen nutzt, Innovationen vorantreibt und im globalen Wettbewerb wieder Boden gutmacht, um schließlich das Fundament für zukünftigen Wohlstand zu legen, dem wichtigsten Versprechen des geeinten freien Europas. Die Zeit drängt, doch die Krise kann zum Wendepunkt werden, wenn Europas Politiker den Mut finden, disruptive Reformen durchzusetzen und gemeinsam an einem Strang ziehen. Es steht viel auf dem Spiel – aber auch viel potenzieller Gewinn bereit.

Von: Dr. Guido Zimmermann, Senior Economist und Jakob Sarrazin, Research Associate

Studie als PDF Download

-

1.1 MB | 22.10.2025

Diese Publikation richtet sich ausschließlich an Empfänger in der EU, Schweiz und Liechtenstein.

Diese Publikation wird von der LBBW nicht an Personen in den USA vertrieben und die LBBW beabsichtigt nicht, Personen in den USA anzusprechen.

Aufsichtsbehörden der LBBW: Europäische Zentralbank (EZB), Sonnemannstraße 22, 60314 Frankfurt am Main und Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Graurheindorfer Str. 108, 53117 Bonn / Marie-Curie-Str. 24-28, 60439 Frankfurt.

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.

Wir behalten uns vor, unsere hier geäußerte Meinung jederzeit und ohne Vorankündigung zu ändern. Wir behalten uns des Weiteren vor, ohne weitere Vorankündigung Aktualisierungen dieser Information nicht vorzunehmen oder völlig einzustellen.

Die in dieser Ausarbeitung abgebildeten oder beschriebenen früheren Wertentwicklungen, Simulationen oder Prognosen stellen keinen verlässlichen Indikator für die künftige Wertentwicklung dar.

Die Entgegennahme von Research Dienstleistungen durch ein Wertpapierdienstleistungsunternehmen kann aufsichtsrechtlich als Zuwendung qualifiziert werden. In diesen Fällen geht die LBBW davon aus, dass die Zuwendung dazu bestimmt ist, die Qualität der jeweiligen Dienstleistung für den Kunden des Zuwendungsempfängers zu verbessern.

Mitteilung zum Urheberrecht: © 2014, Moody’s Analytics, Inc., Lizenzgeber und Konzerngesellschaften ("Moody’s"). Alle Rechte vorbehalten. Ratings und sonstige Informationen von Moody’s ("Moody’s-Informationen") sind Eigentum von Moody’s und/oder dessen Lizenzgebern und urheberrechtlich oder durch sonstige geistige Eigentumsrechte geschützt. Der Vertriebshändler erhält die Moody’s-Informationen von Moody’s in Lizenz. Es ist niemandem gestattet, Moody’s-Informationen ohne vorherige schriftliche Zustimmung von Moody’s ganz oder teilweise, in welcher Form oder Weise oder mit welchen Methoden auch immer, zu kopieren oder anderweitig zu reproduzieren, neu zu verpacken, weiterzuleiten, zu übertragen zu verbreiten, zu vertreiben oder weiterzuverkaufen oder zur späteren Nutzung für einen solchen Zweck zu speichern. Moody’s® ist ein eingetragenes Warenzeichen.

Redaktion:

Landesbank Baden-Württemberg

Strategy Research

Am Hauptbahnhof 2

70173 Stuttgart