05.12.2025

Must-have statt Nice-to-have: Höchstspannungsnetzausbau

Diese Studie widmet sich dem Höchstspannungsnetz, dem sogenannten Übertragungsnetz, in dem die Übertragungsnetzbetreiber (ÜNB) eine zentrale Rolle einnehmen.

In aller Kürze

- Für die Elektrifizierung von Industrie, Wärme und Verkehr muss die Stromnetzinfrastruktur ausgebaut werden

- Um die Energiewende zu meistern, braucht es entsprechend hohe Investitionen in diesem Bereich

- Der Regulator ist gefordert, die Rahmenbedingungen für die Investoren attraktiver zu gestalten

Von

- Erkan Aycicek, Senior Investment Analyst

- Sabrina Kremer, Senior Sustainability Analyst

- Tobias Willems, Investment Analyst

Die Energiewende markiert einen tiefgreifenden Strukturwandel im deutschen Energiesystem. Der stetig wachsende Anteil Erneuerbarer und der gleichzeitige Ausstieg aus fossilen Energieträgern stellen insbesondere die Stromnetze vor große Herausforderungen. Denn anstelle großer zentraler Kraftwerke produzieren jetzt zumeist kleinere, dezentrale Anlagen den Strom. Ein großer Teil des regenerativen Stroms stammt aus Windenergieanlagen in Norddeutschland, während viele Stromverbraucher in der Industrie im Süden beheimatet sind. Hinzu kommt, dass Deutschland als Transitland im europäischen Strommarkt eine große Rolle spielt und leistungsfähig sein muss. Um Versorgungssicherheit und Effizienz auch künftig zu gewährleisten, ist eine umfassende Modernisierung und Erweiterung der Netzinfrastruktur unerlässlich. Die Energiewende kann nur mit einem funktionstüchtigen, ausreichend ausgebauten Netz gelingen. Doch während die Politik in den vergangenen Jahren das Tempo beim Ausbau Erneuerbarer erhöht hat, hinkt die Erweiterung und Ertüchtigung der Netze derzeit hinterher.

Diese Studie widmet sich dem Höchstspannungsnetz, dem sogenannten Übertragungsnetz, in dem die Übertragungsnetzbetreiber (ÜNB) eine zentrale Rolle einnehmen. Wir betrachten die Funktionsweise des Marktes, die Ausbauziele sowie den Investitionsbedarf.

Akteure und ihre Aufgaben

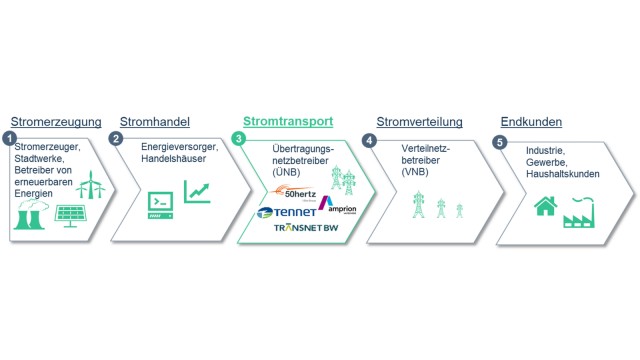

In Deutschland sichert eine Vielzahl von Akteuren die Stromversorgung. Am Anfang der Wertschöpfung stehen die Stromerzeuger. Laut Bundesnetzagentur sind in Deutschland derzeit mehr als 2.000 Kraftwerke aller Art mit einer Nennleistung von 252.000 MW (darunter auch Anlagen, die kleiner als 10 MW sind) in Betrieb. Diese Kraftwerke müssen an das Stromnetz angebunden sein. Je nach Größe der Anlage fließt der Strom zunächst über die Übertragungsnetze oder direkt in das Verteilnetz.

Abb. 1: Wertschöpfungskette im Strommarkt

Das deutsche Stromübertragungsnetz ist in vier Regelzonen gegliedert, für deren sicheren Betrieb und die Systemstabilität die jeweiligen ÜNB verantwortlich sind – Amprion, 50Hertz, TenneT Germany und TransnetBW. Sogenannte Kuppelleitungen ermöglichen einen Stromaustausch zwischen den Regelzonen, wodurch ein deutschlandweites Verbundnetz entsteht. Damit der Strom auch in Nachbarländer fließen kann, braucht es Grenzkuppelstellen, auch Interkonnektoren genannt. Das Übertragungsnetz lässt sich mit Autobahnen vergleichen: Es verbindet die Regionen innerhalb Deutschlands und Europas und transportiert große Mengen elektrischer Energie über weite Entfernungen.

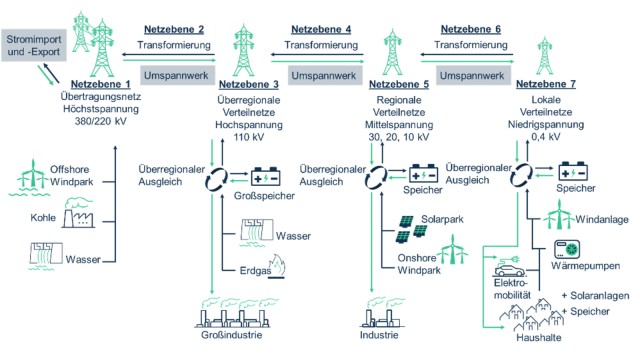

Abb. 2: Das deutsche Stromnetz

Im Übertragungsnetz gilt eine Spannung von 220 oder 380 kV, die sogenannte Höchstspannung. Für die nächste Netzebene reduzieren Umspannwerke die Spannung auf 110 kV (Hochspannung). Dieser Prozess wiederholt sich von Netzebene zu Netzebene, bis der Strom in den Haushalten mit der Niederspannung von 400 V anlangt. Allein im Übertragungsnetz gibt es schon jetzt rund 300 Umspannwerke. Für den Netzausbau sind zahlreiche weitere Umspannwerke und Trafostationen nötig.

Neben der Transformierung der Spannung ist für ein funktionierendes Wechselstromnetz die Frequenz entscheidend. In Deutschland liegt sie bei 50 Hz. Eine Kernaufgabe der Netzbetreiber liegt darin, diese Frequenz stabil zu halten. Sie ergibt sich aus Angebot und Verbrauch und muss stets in Balance sein. Stromproduzenten und Energieversorger geben den Übertragungsnetzbetreibern dafür täglich ihre Planungen weiter, wie viel Strom sie einspeisen oder entnehmen werden. Abweichungen müssen über sogenannte Regelenergie ausgeglichen werden.

Regelenergie

Energie, mit der Netzbetreiber unvorhergesehene Schwankungen im Stromnetz ausgleichen. Sie wird von Kraftwerksbetreibern vorgehalten und auf Anordnung der ÜNB zur Verfügung gestellt. Es gibt positive (Einspeisung zusätzlichen Stroms) und negative (Drosselung der vorgesehenen Einspeisung) Regelenergie.

Die vier Übertragungsnetzbetreiber in Deutschland sind für den sicheren und zuverlässigen Betrieb, die Instandhaltung und den Ausbau der Übertragungsnetzinfrastruktur verantwortlich. Sie bauen Stromleitungen aus und gewähren Stromhändlern und -lieferanten diskriminierungsfreien Zugang. Die Bundesnetzagentur überwacht sie und genehmigt beispielsweise den Netzausbau und die Netznutzungsentgelte. Übertragungsnetze ermöglichen sowohl einen deutschlandweiten als auch einen grenzüberschreitenden Transport von Strom über große Entfernungen, möglichst verlustarm und direkt dorthin, wo er benötigt wird. Die Stromkreislänge der Übertragungsnetze in Deutschland beträgt etwa 38.000 km. Im bisherigen Übertragungsnetz fließt der Strom üblicherweise als Wechselstrom. Bei den geplanten neuen Höchstspannungs-Übertragungsleitungen ist es Gleichstrom mit bis zu 525 kV. Von dort geht es weiter in die Verteilnetze, denen wir uns in einer folgenden Publikation widmen.

Damit das Stromnetz zuverlässig funktioniert, braucht es eine stabile Netzfrequenz. Stromerzeugung und -verbrauch müssen dazu im Gleichgewicht sein. In Deutschland liegt die Frequenz bei 50 Hz. Die Netzbetreiber überwachen sie kontinuierlich, um bei Stromdefiziten oder Überschüssen im Netz schnell eingreifen zu können.

Ausbauziele

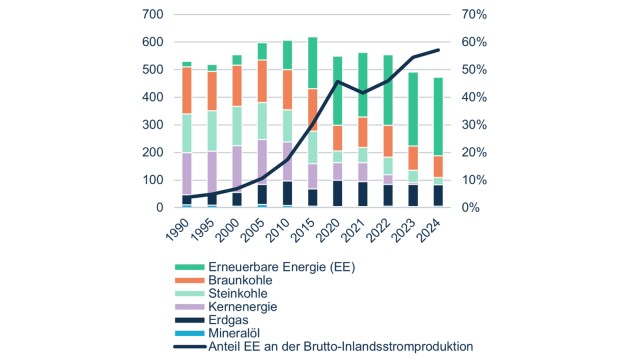

Erneuerbare Energien sollen laut dem Klimaschutzprogramm 2030 der Bundesregierung im Jahr 2030 mindestens 80 % des nationalen Bruttostromverbrauchs decken (Abb. 1). Nach Angaben des Statistischen Bundesamtes lag der Anteil Erneuerbarer am Bruttostromverbrauch 2024, wie in Abb. 2 zu sehen ist, bei rund 57 % (Vorjahr 54,5 %). Zum Ausgleich der stark schwankenden Einspeisung erneuerbarer Energien sind Back-up-Kapazitäten notwendig. Diese flexiblen Gaskraftwerke, Biogasanlagen und Batteriespeicher müssen an das Stromnetz angebunden werden, um die Versorgungssicherheit und die Stabilität der Netze zu gewährleisten. Auch der reine Kapazitätsausbau regenerativer Energien erhöht den Bedarf beim Übertragungsnetzausbau. Die geografische Verteilung der Erzeugung spielt dabei eine zentrale Rolle. Denn ein Großteil der Onshore- und Offshore-Windkraft fällt im Norden an, Photovoltaik wiederum ist im Süden und auch stark im Osten angesiedelt. Um den Strom aus diesen Anlagen aus den Erzeugungs- in die Verbrauchszentren zu bringen, müssen leistungsfähige Übertragungskapazitäten geschaffen und optimiert werden. Zugleich tritt an die Stelle traditioneller Großkraftwerke eine Vielzahl kleinerer Erzeugungsanlagen, die direkt vor Ort produzieren. Das verändert die Anforderungen an das Netz. Für das Übertragungsnetz ist der Ausbau der Windenergie in Norddeutschland von großer Bedeutung. Die geplanten oder bereits im Bau befindlichen Windparks an und vor der deutschen Küste sollen einen großen Teil des regenerativ erzeugten Stroms liefern. Neben der kostenintensiven Anbindung von Offshore-Windparks muss die Übertragung der Windenergie in die Verbrauchszentren im Westen und Süden gewährleistet sein. Daneben werden Photovoltaikanlagen einen substanziellen Beitrag zur Stromerzeugung liefern – auch deren Stromproduktion ist vom Wettergeschehen abhängig.

Abb. 3: Bruttostromerzeugung in Deutschland

nach Energieträger in TWh und Anteil EE in %

Abb. 4: Beitrag und Ziele erneuerbarer Energien

Anteil des regenerativ erzeugten Stroms*

* teilweise Schätzungen, LBBW Research

Zusätzlich fließt Strom innerhalb des europäischen Verbundsystems auch immer häufiger über die Grenzen. Die Übertragungsnetze müssen immer größere Energiemengen über immer längere Distanzen transportieren – eine Aufgabe, für die das Stromnetz ursprünglich nicht konzipiert war. Durch den Netzausbau soll ein „atmendes“ System entstehen, das in der Lage ist, die schwankende Einspeisung aus erneuerbaren Energien auszugleichen. Denn für den Wirtschaftsstandort Deutschland ist es entscheidend, dass die Netzstabilität auch in Zukunft auf dem gewohnt hohen Niveau gewährleistet ist.

Und schließlich verändert sich auch die Nachfrage nach Strom. Der Szenariorahmen des Netzentwicklungsplans (genauere Erläuterungen im folgenden Kapitel) aus dem Jahr 2025 dient als Basis für den Ausbau der Netze. Denn um Netzschwankungen auszugleichen und konventionelle Kraftwerke zu ersetzen, müssen alle Komponenten berücksichtigt werden. Dazu zählen auch Kleinstflexibilitäten, die in das Netz integriert werden: Batteriespeicher, Elektromobilität und Wärmespeicher zur flexiblen Nutzung von Power-to-Heat-Anlagen. Die Anzahl der vielen Variablen führt dazu, dass die Bandbreite des erwarteten Stromverbrauchs im jüngst veröffentlichten und vom Bundesministerium für Wirtschaft und Energie (BMWE) in Auftrag gegebenen Monitoringbericht deutlich breiter ist, als es der Netzentwicklungsplan (NEP) annimmt (siehe Abb. 6). Wie groß der tatsächliche Strombedarf in den Jahren 2037 und 2045 sein wird, lässt sich aus heutiger Sicht nur schwer einschätzen. Abweichungen in den Szenarien entstehen unter anderem durch

- unterschiedlich hohe Wasserstoffproduktionsquoten

- den Anteil an Wärmepumpen

- den Anteil batterieelektrischer Fahrzeuge oder

- die Frage nach dem Erhalt der aktuellen Industriestruktur.

Abb. 5: Nettostromverbrauch im Szenariorahmen des NEP für die Jahre 2037 und 2045 in TWh

| Basisjahr 2024 | Szenario A 2037 | Szenario B 2037 | Szenario C 2037 | Szenario A 2045 | Szenario B 2045 | Szenario C 2045 | |

|---|---|---|---|---|---|---|---|

| Haushalte | - | 140,2 | 145,8 | 149,8 | 156,0 | 167,1 | 171,2 |

| GHD | - | 185,6 | 207,1 | 229,1 | 186,7 | 209,7 | 230,7 |

| Industrie | - | 256,0 | 286,0 | 295,1 | 260,0 | 317,0 | 354,5 |

| Verkehr | - | 116,1 | 144,8 | 154,8 | 146,7 | 182,3 | 183,0 |

| Elektrolyseure | - | 64,0 | 134,4 | 134,4 | 97,9 | 187,2 | 224,0 |

| Fernwärmeerzeugung | - | 12,8 | 38,6 | 31,1 | 21,5 | 38,5 | 31,7 |

| Nettostromverbrauch | 464,4 | 774,8 | 956,7 | 994,2 | 868,7 | 1.101,8 | 1.195,1 |

Quelle: Bundesnetzagentur, Genehmigung des Szenariorahmens für den Netzentwicklungsplan Strom 2025-2037/2045

Der Bruttostromverbrauch (Nettostromverbrauch plus Verluste im Übertragungs- und Verteilnetz, Speicherverluste sowie Eigenbedarf der Kraftwerke) liegt in den Szenarien jeweils etwa 80 TWh über dem angegebenen Nettostromverbrauch. Im folgenden Vergleich stellen wir die Ergebnisse des Monitoringberichts des BMWE gegenüber (Abb. 6).

Abb. 6: Bruttostromverbrauch im Vergleich in TWh

| 2037 | 2045 | |

|---|---|---|

| Szenariorahmen des Netzentwicklungsplans | 775-994 | 869-1.195 |

| Monitoringbericht BMWE | 680-1.245 | 755-1.660 |

Quelle: Bundesnetzagentur, Monitoringbericht zum Start der 21. Legislaturperiode, BMWE, LBBW Research

Um dem Verbrauch genügend Stromangebot entgegenzusetzen, muss der Ausbau der Erneuerbaren voranschreiten. Dafür wird ihre Leistung bis 2045 auf 530 bis 700 GW ausgebaut, was bis zu dem 3,7-Fachen des aktuellen Bestands entspricht. Das Gesetz spricht von einer in-stallierten Leistung von 400 GW Photovoltaik und 160 GW Wind auf See. Für Onshore-Wind ist bis zum Jahr 2045 eine Leistung von 70 GW vorgesehen. Die Szenarien des Netzentwicklungsplans tragen auch dem Ausstieg aus der Kernenergie sowie aus der Kohleverstromung Rechnung.

Abb. 7: Installierte Leistung in GW

| Basisjahr | Szenario A 2037 | Szenario B 2037 | Szenario C 2037 | Szenario A 2045 | Szenario B 2045 | Szenario C 2045 | |

|---|---|---|---|---|---|---|---|

| Photovoltaik | 99,8 | 270,0 | 345,4 | 379,9 | 315,0 | 400,0 | 440,0 |

| Onshore Windenergie | 63,5 | 126,6/140,5 | 158,2 | 158,2 | 143,5 | 160,0 | 176,0 |

| Offshore Windenergie | 9,2 | 50,0 | 56,0 | 56,0 | 60,0 | 70,0 | 70,0 |

| Sonstige EE | 14,6 | 10,6 | 10,6 | 10,6 | 8,6 | 8,6 | 8,6 |

| Summe EE | 187,1 | 457,2/471,1 | 570,2 | 604,7 | 527,1 | 638,6 | 694,6 |

| Thermische Kraftwerke | 75,8 | 48,2 | 64,2 | 64,2 | 62,5 | 83,5 | 83,5 |

| Pumpspeiche | 9,9 | 12,0 | 12,0 | 12,0 | 12,0 | 12,0 | 12,0 |

| Summe Erzeugung | 272,8 | 517,4/531,3 | 646,4 | 680,9 | 601,6 | 734,1 | 790,1 |

Quelle: Szenariorahmen für den Netzentwicklungsplan Strom 2037/2045 Version 2025, LBBW Research

Darüber hinaus wird Deutschland als zentraleuropäisches Transitland perspektivisch deutlich mehr grenzüberschreitenden Stromhandel und Stromtransport abwickeln als andere Länder. Eines der energiepolitischen Ziele der EU ist die wachsende Integration der nationalen Strommärkte in Europa zu einem einheitlichen Binnenmarkt.

Aktuell im Ausbau: 16.800 km Übertragungsnetz

Prozess: Vom Plan zum Netz

Die deutschen Netzbetreiber sichern eine zuverlässige Stromversorgung und stellen mit eines der stabilsten und zuverlässigsten Netze weltweit bereit. Für 2024 lag die durchschnittliche Unterbrechung der Stromversorgung in Deutschland je Letztverbraucher (SAIDI) bei 11,7 Minuten – in Europa erzielte lediglich die Schweiz ein besseres Ergebnis. Im Vergleich dazu lag die Versorgungsunterbrechung in den USA bei 611 Minuten inklusive größerer Ereignisse wie Stürmen, Bränden und Ähnlichem und bei 126 Minuten ohne sie. Damit ein Netz jedoch so zuverlässig sein kann, müssen die Netzbetreiber weit in die Zukunft planen. Die ÜNB sind nach § 12b Energiewirtschaftsgesetz (EnWG) verpflichtet, alle zwei Jahre einen gemeinsamen Netzentwicklungsplan (NEP) Strom zu erstellen. In dessen Rahmen definieren sie die Maßnahmen, die für einen sicheren und zuverlässigen Netzbetrieb unerlässlich sind. Doch nicht nur der Übertragungsbedarf ändert sich durch die Energiewende, auch die Anforderungen an das Netz unterliegen einem Wandel. Damit das Stromnetz auch in Ausnahmesituationen stabil bleibt, untersuchen die Übertragungsnetzbetreiber die Belastbarkeit des Systems in den Zieljahren des Netzentwicklungsplans. Um zu prüfen, ob Spannung, Frequenz und Stromflüsse – drei wesentliche Kenngrößen für die Stabilität des Wechselstromnetzes – innerhalb der zulässigen Grenzen bleiben, modellieren sie den Normalbetrieb und mögliche Störfälle. Der Netzentwicklungsplan Strom (NEP) bildet alle Maßnahmen zur Optimierung, Verstärkung und zum Ausbau des deutschen Höchstspannungsnetzes ab. Dazu gehören nicht nur Freileitungen oder See- und Landkabel, sondern auch Umspannwerke, Schalt- sowie Konverteranlagen an Land und auf See. Diese einzelnen Maßnahmen werden im NEP zu übergeordneten Projekten zusammengefasst.

SAIDI

Steht für System Average Interruption Duration Index und gibt die durchschnittliche Versorgungsunterbrechung je angeschlossenem Letztverbraucher innerhalb eines Kalenderjahrs an.

Der Prozess beginnt damit, dass die ÜNB einen Szenariorahmen erarbeiten und der BNetzA als Regulierungsbehörde zur Genehmigung vorlegen. Der Szenariorahmen soll eine Bandbreite der wahrscheinlichen Entwicklungen im Rahmen der gesetzlichen sowie klima- und energiepolitischen Ziele der Bundesregierung aufzeigen. Er umfasst angemessene Annahmen zu Erzeugung, Versorgung und Verbrauch von Strom sowie zum Austausch mit anderen Ländern und berücksichtigt drei Szenarien jeweils für die Jahre 2037 und 2045. Die BNetzA prüft und bestätigt die Planungen. Der Netzausbau erfolgt schrittweise, basierend auf den gesetzlichen Vorgaben und in enger Abstimmung mit der Öffentlichkeit: In jeder Phase werden Anregungen und Stellungnahmen von Bürgern berücksichtigt.

Die Zuständigkeiten sowie die verschiedenen Phasen der Bedarfsermittlung und Netzplanung sind im Energiewirtschaftsgesetz (EnWG) sowie – für nationale und internationale Projekte – im Netzausbaubeschleunigungsgesetz Übertragungsnetz (NABEG) geregelt:

Abb. 8: Ablauf des Genehmigungsverfahrens

Anmerkung: Netzbetreiber Strom: Übertragungsnetzbetreiber (ÜNB) | Netzbetreiber Gas/H2: Fernleitungsnetzbetreiber und regulierte Wasserstofftransportnetzbetreiber (FNB/WTNB – (Gas))

Aus dem Szenariorahmen leitet sich der Netzentwicklungsplan (NEP) ab, der den Bedarf für den Aus- oder Neubau von Stromleitungen aufzeigt. Für 2045 unterstellen alle drei Szenarien die Erreichung der Klimaneutralität. Zudem gehen alle davon aus, dass es in Deutschland weder zu einer umfassenden Deindustrialisierung kommt noch die Grundstoffproduktion in bedeutendem Maße abwandert. Diese Annahmen haben einen steigenden Stromverbrauch im Industriesektor zur Folge.

In Szenario A fällt der Stromverbrauch deutlich niedriger aus als in den anderen Szenarien, da es eine geringere oder verzögerte Elektrifizierung unterstellt. Gleichzeitig ist der Einsatz von Wasserstoff im Energiesystem vergleichsweise hoch.

Im Szenario B wird das Energiesystem effizient umgebaut. Gleichzeitig steigt der Stromverbrauch durch die Elektrifizierung. Der gesetzlich festgelegte Ausbaupfad der Erneuerbaren wird eingehalten.

Szenario C geht von der ambitioniertesten Umgestaltung aus, also einer starken Elektrifizierung aller Sektoren und zugleich einem erheblichen Ausbau der heimischen Elektrolysekapazitäten.

Durch die wachsende Elektrifizierung der Bereiche Wärme, Verkehr und Industrie wird sich der Nettostromverbrauch bis 2045 voraussichtlich auf bis zu 1.200 TWh mehr als verdoppeln.

Ist der NEP genehmigt, folgen weitere Schritte:

- Der Flächenentwicklungsplan (FEP) zeigt den Ausbaubedarf der Windenergie auf See und legt die entsprechenden Netzanbindungen fest.

- Im Bundesbedarfsplan werden die für eine sichere Stromversorgung notwendigen Projekte gesetzlich festgelegt.

- Die Raumordnung und die Bundesfachplanung definieren den groben Trassenverlauf, den sogenannten Trassenkorridor.

- Die Planfeststellung bestimmt den konkreten Trassenverlauf innerhalb des festgelegten Korridors. Hierzu zählen auch Stationsprojekte wie Umspannanlagen.

- Der Planfeststellungsbeschluss erlaubt, ein Leitungsbauprojekt zu realisieren, und fungiert als Baugenehmigung.

Am 30. April 2025 hat die BNetzA den Szenariorahmen für den NEP 2037/2045 (2025) genehmigt und somit den formalen Startschuss für die vier Übertragungsnetzbetreiber gegeben, den kommenden NEP zu erstellen. Alles in allem vergehen vom Planungsbeginn, bis der Netzausbau starten kann, etwa eineinhalb Jahre.

Investitionsbedarf

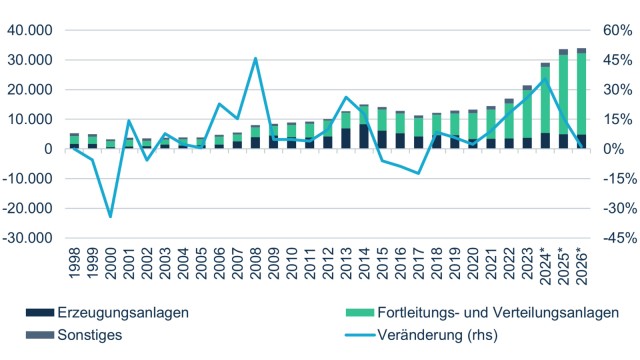

Die Investitionen in den deutschen Stromsektor haben in den vergangenen zehn Jahren deutlich zugenommen und sind im Jahr 2024 erneut um 36 % auf 29 Mrd. EUR gestiegen. Besonders die höheren Anforderungen an die Übertragungs- und Verteilnetze erfordern mehr Investitionen. In das Übertragungs- und Verteilnetz flossen im vergangenen Jahr 22,2 Mrd. EUR – das entspricht einem Anteil von 76,6 % an den Gesamtinvestitionen in den Stromsektor. Für 2025 planen die Übertragungsnetz- und Verteilnetzbetreiber laut BDEW erneut eine Erhöhung der Investitionen auf 26,7 Mrd. EUR, was einen weiteren Anstieg von 20 % bedeutet. Die vier Übertragungsnetzbetreiber rechnen bis 2045 laut Netzentwicklungsplan mit einem Investitionsvolumen von rund 320 Mrd. EUR, inklusive der Offshore-Netzanbindungen.

Angesichts des hohen Investitionsbedarfs insbesondere bei der Hochspannungs- Gleichstrom-Übertragung (HGÜ) gibt es Forderungen, anstelle von Erdkabeln mehr Freileitungen einzusetzen. Bis zu 20 Mrd. EUR ließen sich dadurch einsparen. Generell ist es wichtig, die entstehenden Kosten so gering wie möglich zu halten, um die Letztverbraucher vor zu hohen Netzentgelten zu bewahren (die Netzentgelte machen derzeit etwa 28 % des Gesamtstrompreises aus).

Abb. 9: Investitionen der deutschen Stromversorger**

In Mio. EUR

*Planungsstand der Unternehmen 2024, ** Investitionen in erneuerbare Energien nur teilweise erfasst

Netzinfrastruktur hat zu Beginn einen hohen Kapitalbedarf mit einem hohen Fixkostenanteil. Ihre Lebensdauer sowie die damit verbundenen Investitionszyklen betragen mehrere Jahrzehnte. Entsprechend langfristig ist daher auch die Refinanzierung. Über Kredite allein lässt sich der Bedarf kaum decken. Es braucht zusätzliches Eigenkapital.

Ohne Rendite geht nichts

Die Energiewende ist kein deutsches Projekt. Die Konkurrenz mit anderen Industrienationen ist groß, da derzeit zahlreiche Energiesysteme im Umbruch sind. Um Eigenkapitalgeber für deutsche Infrastruktur zu begeistern, muss eine gute Rendite erzielbar sein. Im Bereich der Stromversorgung wird daher intensiv darüber diskutiert, den regulierten Eigenkapitalzins anzuheben. Aufgrund der Monopolstellung der ÜNB obliegt es der BNetzA, für bestehende und neue Anlagen die Höhe des notwendigen Eigenkapitals und auch dessen Verzinsung festzusetzen. Es ist also Aufgabe der Politik, den richtigen Rahmen zu schaffen, damit die Netzbetreiber über ausreichend finanzielle Mittel verfügen. Dabei ist der Netzausbau kein Nice-to-have, sondern ein Must-have, denn die Versorgungssicherheit steht und fällt mit dem Netzausbau. Zugleich muss der Netzbetrieb so kostengünstig und effizient wie möglich erfolgen, um einen starken Anstieg der Netzentgelte zu vermeiden. Die Anreizregulierung soll dazu motivieren, effizienter und wirtschaftlicher zu arbeiten als geplant. Gelingt das, bleibt mehr Gewinn für die ÜNB. Sie wird für einen Zeitraum von fünf Jahren bestimmt. Aktuell befinden sich die ÜNB für Strom in der vierten Regulierungsperiode (2024 bis 2028). Das dritte Jahr einer Regulierungsperiode, das sogenannte Fotojahr, gilt als Referenzjahr für die folgende Periode. Es definiert den Ausgangspunkt für die Kalkulation der Obergrenze. Im Fotojahr prüft die BNetzA die tatsächlichen Kosten für Betrieb (Opex), Investitionen (Capex) sowie Servicekosten. Sie definieren dann die Erlösobergrenze und stellen den Erlös dar, über den ein Netzbetreiber während der Periode verfügen kann.

Servicekosten

Kosten für das Netzüberlastungsmanagement sowie das Engpassmanagement wie Redispatch, Netzverluste oder die Steuerung von Leistungen.

Da sowohl Fremd- als auch Eigenkapitalkosten in die Berechnung einfließen, stellt die Verzinsung einen maßgeblichen Faktor für die ÜNB dar. Die Verzinsung erfolgt nach einer Berechnungsformel. Neben den Umlaufrenditen, die täglich von der Bundesbank veröffentlicht werden, spielt besonders der Zinsabstand zwischen der risikofreien Verzinsung, den Finanzierungskosten durch Kredite und der regulatorischen Verzinsung des Eigenkapitals eine entscheidende Rolle.

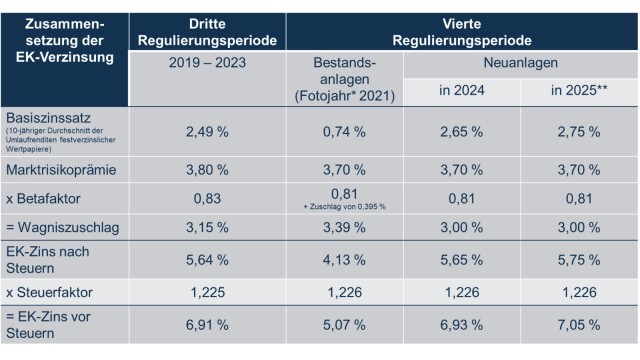

Abb. 10: Darstellung der Ermittlung der EK-Verzinsung

* Fotojahr = Basisjahr, **Erwartungswert in Anlehnung an die Umlaufrenditen der Bundesbank

Das seit 2021 (Fotojahr) stark gestiegene Zinsniveau hat die Finanzierungskosten neuer Anlagen deutlich erhöht. Doch der veranschlagte Basiszinssatz für die vierte Periode bezieht sich auf den Durchschnitt der Jahre 2011 bis 2020 und liegt lediglich bei 0,74 %. Um die Differenz zum tatsächlichen Zinsniveau abzufedern, gesteht die BNetzA seit 01. Januar 2024 Neuanlagen eine höhere EK-Verzinsung zu als Bestandsanlagen. Die Ermittlung des Basiszinssatzes erfolgt auf Basis der Monatswerte des jeweiligen Kalenderjahrs. Damit erhalten Neuanlagen derzeit etwa 2 % mehr Verzinsung als Bestandsanlagen. Die EK-Verzinsung ist entscheidend, um private Investoren an Bord zu holen.

Das ist auch der BNetzA bewusst, weswegen sie das Modell für die fünfte Regulierungsperiode (ab 2029) grundlegend anpassen will. Ein Konsultationspapier dazu liegt seit März 2025 vor. Die BNetzA beabsichtigt, die Regulierungsperioden von fünf auf drei Jahre zu verkürzen (erst ab 2034). Zudem will sie einen effizienten Einsatz von Redispatch anreizen, indem sie die Kosten in den Effizienzvergleich unter den ÜNB mit einbezieht. Des Weiteren schlägt die BNetzA vor, die Kapitalverzinsung auf Basis eines gewichteten durchschnittlichen Kapitalkostensatzes (WACC; weighted average cost of capital) zu ermitteln.

Abb. 11: Anpassungsvorschläge aus dem Konsultationspapier

Schlüsselelemente des neuen Rechtsrahmens "Positionspapier" (1)

WACC-Ansatz

- Erhöht die Transparenz und Klarheit sowie die internationale Vergleichbarkeit

- Ermöglicht eine optimale Kapitalstruktur und sofortige Kapitalrendite

- Jährliche Berechnung der Fremdkapitalkosten und individuelle Anpassung für die ÜNB

Jährliche Kosten-Plus-Verordnung

- Jährliche Mehrkosten / Betriebskosten und Capex schnell refinanziert(2)

- Mehr Transparenz und straffere Regulierung

- Angleichung der On- und Offshore-Regulierung

Zusätzliche Möglichkeiten

- Zusätzliche Erträge durch Kosteneinsparungen für die gesamte Wirtschaft

- Erhebliche Boni für die Reduzierung der Redispatch-Menge durch Initiativen der ÜNB

Anreize

- Anreize für Nebendienstleistungen können zu einer besseren Leistung führen

- Anreize zur Beschleunigung des Netzausbaus und Anreize für Forschungs- und Entwicklungskosten

Langfristige Klarheit und Stabilität

- Neubewertung der Kostenaufschlagsregelung frühestens 2034, mit möglicher Wiedereinführung der Anreizregulierung frühestens 2038

- Verkürzung der Regulierungsperiode von fünf auf drei Jahre

Anmerkung:

1. Im März 2025 hat die Bundesnetzagentur ein Positionspapier veröffentlicht, das einen ersten Vorschlag für den neuen Regulierungsrahmen für die Stromübertragungsnetzbetreiber über die aktuelle Regulierungsperiode bis 2028 hinaus skizziert.

2. Mit Ex-post-Kostenbewertung

Quellen: Bundesnetzagentur, LBBW Research

Fazit

Netzbetreiber brauchen angemessene Eigenkapitalrenditen, um sich gegenüber anderen Anlageformen behaupten zu können. Im Strombereich spielen die regulatorisch vorgegebenen Eigenkapitalzinssätze eine zentrale Rolle, da sie die Attraktivität von Netzinvestitionen für Kapitalgeber maßgeblich beeinflussen. Es stellt sich die Frage, ob die derzeitigen Zinssätze ausreichend hoch sind, um Investoren dazu zu bewegen, frisches Eigenkapital bereitzustellen. Hinzu kommt, dass die Risikoprämien in den vergangenen Jahren kontinuierlich zurückgegangen sind. Ein internationaler Vergleich zeigt, dass andere Märkte teilweise höhere Eigenkapitalrenditen bieten.

Die aktuelle Regulierungsperiode endet 2028. Die sich in der Diskussion befindlichen Änderungsvorschläge könnten 2029 mit der fünften Regulierungsperiode in Kraft treten. Daher bestehen gewisse Änderungsrisiken, obgleich wir diese – wegen der Wichtigkeit des Netzes generell, aber auch mit Blick auf den Umbau der Stromversorgung auf erneuerbare Energien – als begrenzt ansehen. Zusammenfassend weist das Netzgeschäft generell ein geringes Geschäftsrisiko auf. Die Regulierung legt Effizienzanforderungen an die Netzbetreiber an, die einen „Als-ob-Wettbewerb“ simulieren. Im Gegenzug lassen sich jedoch relativ sichere und langfristig planbare Cashflows unterstellen.

Vollständige Studie als PDF Download

Diese Publikation richtet sich ausschließlich an Empfänger in der EU, Schweiz und Liechtenstein.

Diese Publikation wird von der LBBW nicht an Personen in den USA vertrie-ben und die LBBW beabsichtigt nicht, Personen in den USA anzusprechen.

Aufsichtsbehörden der LBBW: Europäische Zentralbank (EZB), Sonnemann-straße 22, 60314 Frankfurt am Main und Bundesanstalt für Finanzdienstleis-tungsaufsicht (BaFin), Graurheindorfer Str. 108, 53117 Bonn / Marie-Curie-Str. 24-28, 60439 Frankfurt.

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugängli-chen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Voll-ständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anla-gemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.

Wir behalten uns vor, unsere hier geäußerte Meinung jederzeit und ohne Vor-ankündigung zu ändern. Wir behalten uns des Weiteren vor, ohne weitere Vorankündigung Aktualisierungen dieser Information nicht vorzunehmen oder völlig einzustellen.

Die in dieser Ausarbeitung abgebildeten oder beschriebenen früheren Wert-entwicklungen, Simulationen oder Prognosen stellen keinen verlässlichen Indikator für die künftige Wertentwicklung dar.

Die Entgegennahme von Research Dienstleistungen durch ein Wertpapier-dienstleistungsunternehmen kann aufsichtsrechtlich als Zuwendung qualifi-ziert werden. In diesen Fällen geht die LBBW davon aus, dass die Zuwendung dazu bestimmt ist, die Qualität der jeweiligen Dienstleistung für den Kunden des Zuwendungsempfängers zu verbessern.

Mitteilung zum Urheberrecht: © 2014, Moody’s Analytics, Inc., Lizenzgeber und Konzerngesellschaften ("Moody’s"). Alle Rechte vorbehalten. Ratings und sonstige Informationen von Moody’s ("Moody’s-Informationen") sind Eigen-tum von Moody’s und/oder dessen Lizenzgebern und urheberrechtlich oder durch sonstige geistige Eigentumsrechte geschützt. Der Vertriebshändler erhält die Moody’s-Informationen von Moody’s in Lizenz. Es ist niemandem gestattet, Moody’s-Informationen ohne vorherige schriftliche Zustimmung von Moody’s ganz oder teilweise, in welcher Form oder Weise oder mit welchen Methoden auch immer, zu kopieren oder anderweitig zu reproduzieren, neu zu verpacken, weiterzuleiten, zu übertragen zu verbreiten, zu vertreiben oder wei-terzuverkaufen oder zur späteren Nutzung für einen solchen Zweck zu spei-chern. Moody’s® ist ein eingetragenes Warenzeichen.

Redaktion:

Landesbank Baden-Württemberg

Strategy Research

Am Hauptbahnhof 2

70173 Stuttgart