08.01.2026

ESG Trends 2026

Studie | Die ESG Trends 2026 zeigen: Die Reise geht weiter. Nachhaltigkeit bietet Chancen, und zwar heute, nicht erst 2050.

Nachhaltigkeit Blickpunkt

Es fehlt eine transparente, konsistente und nachvollziehbare Strategie in Bezug auf Nachhaltigkeit. In Deutschland als auch in Europa. Es lässt sich vielmehr ein Hin und Her, Vor und Zurück festzustellen. Mal sehr ambitioniert, vielleicht zu ambitioniert, und dann wieder nahezu ambitionslos. Es mangelt an einem langfristigen gemeinsamen Zielbild und der Entschlossenheit, dieses konsequent zu verfolgen. Wie das Ziel der EU, dass die Menschen in Europa in Sicherheit leben sollen und dafür aufgerüstet werden muss. Durch Aufrüstung sind wir weniger abhängig oder politisch erpressbar von anderen Ländern. Doch das einzige gemeinsame Ziel, das zur Nachhaltigkeit definiert wurde ist das Klimaneutralitätsziel 2050. Den Menschen ist das in etwa so fern wie der Mars von der Erde. Was heißt das und was bringt das überhaupt?

Sicherheit ist da anders. Der Krieg in der Ukraine ist immer noch allgegenwärtig und die Angst vor Russland ebenso. Nachhaltigkeit ist hingegen nicht so präsent oder in einigen Fällen auch schon das neue „Normal“. Sie ist nicht so konkret und lässt sich dadurch leichter umherschubsen. Das sehen wir aktuell: der Omnibus, das Aus vom Verbrenner-Aus, das Kippen der Lieferkettensorgfaltspflicht oder die Verschiebung des Emissionshandels für Gebäude und Verkehr. Es fühlt sich an, wie ein push-back für die Nachhaltigkeit. Man hört oder liest dieser Tage häufig Sätze, wie „Wir sind schon so weit gekommen, jetzt gehen wir wieder zurück“ oder „Die Dekarbonisierung duldet keinen Aufschub, uns rennt die Zeit davon“. Daran gibt es nichts zu rütteln. Doch wir haben auf der Fahrt die Menschen abgehängt – es braucht ein neues Narrativ und ein klareres Ziel.

Die ESG Trends 2026 zeigen: Die Reise geht weiter. Vielleicht in einem anderen Tempo als bisher, doch was bringt Geschwindigkeit, wenn man das Ziel nicht erreicht? Nachhaltigkeit bietet Chancen, und zwar heute, nicht erst 2050. Unternehmen versuchen sich nach wie vor an wissenschaftsbasierten Methoden zu orientieren, um weiter zu dekarbonisieren. Produkte verändern sich, Lebensgewohnheiten haben sich über das letzte Jahrzehnt angepasst - Oder hatten Sie 2010 schon Hafermilch im Kühlschrank und Linsennudeln im Vorratsschrank stehen? Und das E-Auto wird kommen, mit oder ohne Europa.

Transformationstreiber ESG Risiken

Mittelstand und Regulierung

Von: Sabrina Kremer, Senior Sustainability Analyst und Geremia Marieni, Research Associate

Um die Transformation hin zu einer nachhaltigen Wirtschaft zu bewältigen, müssen alle Unternehmen ihren Beitrag zur Erreichung des Klimaneutralitätsziels leisten. Vor allem kleine und mittlere Unternehmen (KMU) stehen dabei durch weitreichende und überlappende (Banken fordern andere Informationen als die CSRD) Nachhaltigkeitsanforderungen unter starkem Druck. Umfangreiche Berichts- und Nachweispflichten (CSRD, EU-Taxonomie, CSDDD) erhöhen die Compliance-Kosten und den administrativen Aufwand. Laut Eurobarometer nennen 64 % der KMU „regulatorische Hindernisse oder Verwaltungsaufwand“ als große Herausforderung. Viele KMU haben nur eine kleine Rechts- oder Compliance-Abteilung. Deshalb sind sie gegenüber großen Konzernen, die über bessere Ressourcen verfügen, klar benachteiligt. Zusätzlich trifft der Trickle-Down-Effekt den Mittelstand: Die Berichterstattungspflichten großer Unternehmen schlagen über deren Lieferketten auf Zulieferer durch, und das sind häufig KMU. KMU erwirtschaften 40,9 % der Bruttowertschöpfung und beschäftigen über die Hälfte der Arbeitnehmer in Deutschland. Sie sind das Rückgrat der deutschen Wirtschaft, was ihr Wachstum bremst, bremst das Land.

Um diese Probleme anzugehen, veröffentlichte die EU-Kommission am 27. Februar 2025 einen Vorschlag für die sogenannte Omnibus-Verordnung . Mit ihr will die Kommission Vorgaben aus CSRD, CSDDD und der EU-Taxonomie verschlanken und harmonisieren, um so KMU zu entlasten. Dadurch könnten die Berichtspflichten um bis zu 35 % sinken. In einer ersten Abstimmung hat das EU-Parlament im Oktober die von den Parteien der Mitte ausgehandelte Omnibus-Verordnung abgelehnt. In zweiter Abstimmung brachte die konservative EVP-Fraktion Mitte November mithilfe der Stimmen von Rechtsaußen ihren Vorschlag durch. Im Dezember 2025 erzielten der Ratsvorsitz und die Verhandlungsführer des Parlaments nun eine vorläufige Einigung.

Die neuen Parameter sehen wie folgt aus:

- Der Geltungsbereich der CSRD soll schrumpfen und nur noch für Unternehmen mit mehr als 1.000 Mitarbeitern (derzeit 250) und 450 Mio. EUR Jahresumsatz (derzeit 50 Mio EUR) gelten. Kapitalmarktorientierte KMU wurden ferner ganz aus der Berichtspflicht genommen.

- Die Sorgfaltspflicht der CSDDD soll sich nur noch auf direkte Lieferanten beziehen (vorher ganze Lieferkette) und nur noch für Unternehmen mit mehr als 5.000 Mitarbeitern (derzeit 1.000) und 1,5 Mrd. EUR Jahresumsatz (derzeit 450 Mio. EUR) gelten.

- Der Value-Chain-Cap der CSRD soll den Trickle-Down-Effekt verhindern, indem KMU nur die im freiwilligen Berichtsstandard (VSME) geforderten Informationen liefern müssen.

Außerdem beschloss das europäische Parlament und der Rat der Europäischen Union im September zentrale Vereinfachungen beim Grenzausgleichsmechanismus CBAM , die für den Echtbetrieb ab 2026 gelten:

- Importeure müssen keine CBAM-Meldung abgeben, wenn die importierten CBAM-Waren (Eisen, Stahl, Aluminium, Zement, Düngemittel, Elektrizität und Wasserstoff) in Summe weniger als 50 Tonnen wiegen

- Die Anzahl der verpflichtend vorzuhaltenden CBAM-Zertifikate am Ende eines Quartals wird von 80 % auf 50 % der Emissionen der eingeführten Waren gesenkt

Das befreit laut Klimakommissar Wopke Hoekstra 90 % der Unternehmen vom CBAM-Mechanismus, erfasst aber 99 % der Emissionen. Das Ziel, die Gesamtemissionen zu reduzieren, bliebe mithin erfüllt. Trotz CBAM-Erleichterungen und dem Omnibus-Paket bleibt der bürokratische Druck auf Unternehmen hoch. Betriebe, die knapp über den festgelegten Schwellenwerten liegen, trifft es besonders. Unternehmen, die jährlich mehr als 50 Tonnen CBAM-Waren importieren oder über 1.750 Mitarbeiter beschäftigen, geraten gegenüber minimal kleineren Mitbewerbern in erhebliche Wettbewerbsnachteile. Das schafft Anreize, Wachstum zu begrenzen, um die Schwellen bei Mitarbeiterzahl, Umsatz oder Importen nicht zu überschreiten.

Auch für Unternehmen unterhalb der CSRD-Schwelle besteht weiterhin bürokratischer Aufwand. Da beispielsweise Banken einer ESG-Offenlegungspflicht unterliegen, fordern sie bei der Kreditvergabe umfassende Nachhaltigkeitsdaten von ihren Kunden ein. Die Folge ist, dass auch KMU den eigentlich freiwilligen VSME-Standard oder detaillierte Fragebögen der Banken (zum Beispiel zu ESG-Kennzahlen und Strategien) ausfüllen müssen, um wettbewerbsfähig zu bleiben und Finanzierungen zu sichern. Die beabsichtigte Entlastung verschiebt also lediglich die Datenanforderung von der Berichts- auf die Finanzierungsseite.

Um zielgerichtet mehr Klimaschutz zu erwirken, wäre daher ein Fokus auf die CO2-Bepreisung wesentlich effektiver und gerechter. Sie setzt einen klaren finanziellen Anreiz für den Wandel. Unternehmen können selbst entscheiden, wie sie möglichst effizient Emissionen senken. Dagegen erzeugen Berichtsstandards (CSRD oder VSME) Bürokratie und Kosten, ohne den CO2-Ausstoß unmittelbar zu senken. Zudem führen sie zu ungleicher Belastung durch feste Berichtskosten. Kleinere Unternehmen haben proportional höhere Kosten für die Erstellung der Berichte im Verhältnis zu ihrer Größe. Der CO2-Preis, der je Tonne verursachter Emissionen anfällt, belastet hingegen alle Emittenten gleichermaßen. Zumindest gilt das in den Sektoren Energie, Industrie, Luft- und Schiffsverkehr (EU-weit) sowie im Gebäudesektor, Verkehrssektor und der Müllverbrennung (in Deutschland).

Die Kombination aus Berichtsstandards und dem Druck des CO2-Preises führt also zu einer doppelten Belastung, die den Wettbewerb zu Ungunsten der KMU verzerrt und den grünen Wandel unnötig verlangsamt, anstatt ihn zu beschleunigen. Eine stärkere Fokussierung für den Mittelstand auf den CO2-Preis und damit einhergehend eine Ausweitung auf alle Sektoren wäre für die Senkung der Emissionen deutlich wirkungsvoller. Die Berichtspflicht für große Unternehmen mit großer Wirkung sollte jedoch bleiben.

Transformation finanzieren

Kommunale Versorger unter Druck

Von: Sabrina Kremer, Senior Sustainability Analyst

Kommunale Energieversorger und Stadtwerke übernehmen eine große Bandbreite an Aufgaben: von der Versorgung mit Strom und Wärme, über die Strom- und Wärmeerzeugung und den öffentlichen Nahverkehr bis zum Betrieb von Schwimmbädern. Obwohl die Unternehmen oftmals vom Kernhaushalt der Kommune getrennt operieren, fließen ihre Einnahmen zurück an die Städte und Gemeinden, in deren Eigentum sich die Versorger zumeist befinden. Dort stellen sie eine unerlässliche Einnahmequelle dar, denn in vielen Kommunen sind die Mittel knapp. Deren Verschuldung stieg in den vergangenen Jahren immer weiter und erreichte 2024 ein Niveau von 343,8 Mrd. EUR.

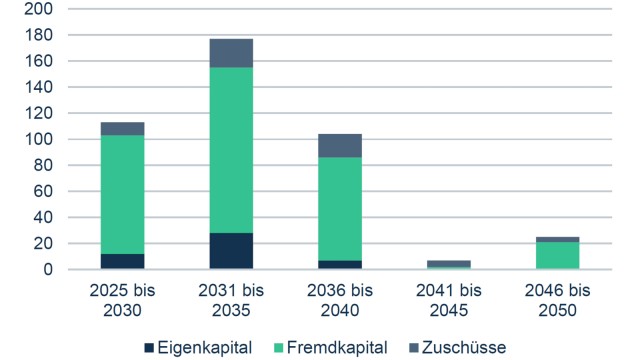

Laut einer aktuellen PwC-Studie im Auftrag der KfW müssen kommunale Energieversorger bis 2045 mehr als 530 Mrd. EUR investieren. Sowohl in die Instandhaltung vorhandener Anlagen als auch in den Ausbau neuer Infrastruktur. Berücksichtigt sind dabei der Ausbau der Strom- und Wärmenetze sowie die Wärmeerzeugung (siehe Abb. 1). Neben Fördermitteln sind sowohl Eigenkapital (EK) zur Sicherung der Kreditqualität als auch Fremdkapital (FK) notwendig. Angesichts des bereits weit fortgeschrittenen Ausbaus der Erneuerbaren rechnet die Studie zunächst mit höheren Investitionen in die Stromnetzinfrastruktur. Der Ausbau der Wärmenetze und -erzeugung hängt eng mit der kommunalen Wärmeplanung zusammen, was sie zeitlich nach hinten verschiebt. Für das Jahr 2025 rechnet PwC bereits mit einem Investitionsbedarf von 14 Mrd. EUR, in den Jahren 2033 und 2034 steht der maximale Betrag von jährlich etwas mehr als 40 Mrd. EUR an.

Verteilung des geschätzten Investitionsbedarfs der Energieversorgungsunternehmen bis 2045 in Mrd. EUR

Abb. 1

Der kumulierte Bedarf an EK liegt bei knapp 50 Mrd. EUR und für FK bei 300 Mrd. EUR. Der Höhepunkt ist für die Jahre 2031 bis 2035 zu erwarten, wie in Abb. 2 zu sehen ist. Die angespannte Haushaltslage vieler Kommunen wird es schwer machen, Eigenkapital zuzuschießen. Doch steigt das FK ohne weiteres EK, fällt die Eigenkapitalquote der Unternehmen und ihre Kreditwürdigkeit sinkt. Und das ist nicht das einzige Problem. Die Limite der Banken dürften bei den notwendigen Volumen ausgereizt sein, und eine weitere Kreditvergabe durch die Hausbank wird häufig schwer. Der Bundesverband der Energie- und Wasserwirtschaft (BDEW) hat gemeinsam mit der Unternehmensberatung EY 40 Stadtwerke gefragt, was die größten Herausforderungen im Bereich der Energienetze seien. Mehr als 90 % gaben an, dass es die Finanzierung der hohen Investitionen seien. Denn die etwa 1.000 kommunalen Energieversorgungsunternehmen haben zumeist eines gemeinsam. Sie sind in der Regel nicht am Kapitalmarkt aktiv, begeben keine Anleihen und nur gelegentlich Schuldscheindarlehen. Sie firmieren auch nicht als Aktiengesellschaften, die sich zusätzliches EK am Aktienmarkt besorgen könnten. Es braucht also andere, neue Instrumente. Denn auch, wenn sich der Finanzierungsbedarf auf die kommenden Jahrzehnte erstreckt, besteht bereits heute ein Bedarf von mehr als 100 Mrd. EUR.

Abb. 2: Finanzierungsbedarf im Zeitverlauf

In jedem Fall wird das konventionelle Kreditgeschäft den Finanzierungsbedarf nicht decken können. Es braucht also alternative Wege. Für größere Unternehmen stellt das Schuldscheindarlehen eine sehr gute Option dar, um sich Fremdkapital zu beschaffen. Wenn mehrere Refinanzierungstranchen über die kommenden Jahre begeben werden sollen, sind institutionelle Investoren in der Regel bereit, Linien anzulegen und den Kreditprüfungsprozess durchzuführen. Für kleinere Unternehmen, die vergleichsweise geringe Volumen benötigen, könnte sich die Verbriefung, dann die Bündelung in einem Pool mit anderen Unternehmensdarlehen und der anschließende Weiterverkauf anbieten. Je nach Ausgestaltung könnte das Produkt auch in Form eines Fonds angeboten werden, um die Einstiegsschwelle für Investoren möglichst gering zu halten. In den USA und auch in Großbritannien gibt es die sogenannten Middle Market Loans für kleinere Unternehmen (Einnahmen ab 5 Mio. USD). Diese Kredite werden auch gebündelt und können ausplatziert werden.

Ein größeres Problem ist die Beschaffung von Eigenkapital. Die meisten Kommunen wünschen sich einerseits keine Beteiligung externer Kapitalgeber. Andererseits sind sie aber auch nicht in der Lage, das notwendige EK aufzubringen. Ein Kompromiss könnte die Verwendung von Mezzanine-Kapital sein. Mit diesem Instrument erhalten Investoren eine attraktive Rendite, jedoch kein Mitspracherecht. Die Entscheidungsgewalt bleibt also bei den Kommunen. Auch für das EK kann sich Pooling anbieten. Die Expertise und Kreativität von Banken und Kapitalanlagegesellschaften ist künftig allemal gefragt. Denn sie spielen nicht nur in der Strukturierung, sondern auch bei der Platzierung der Produkte eine wesentliche Rolle. Investitionen in die Infrastruktur sind zwar nicht neu, waren bisher aber meist nur für größere Investoren ein Thema. Daher ist es wichtig, dass Banken ihre Expertise in der Energiebranche aus dem Kreditgeschäft auch an neue Investoren weitergegeben.

Transparenz und Daten

SBTi bleibt 2026 Benchmark

Von: Gerold Deppisch, Senior Corporate Analyst und Bettina Deuscher, Senior Corporate Analyst

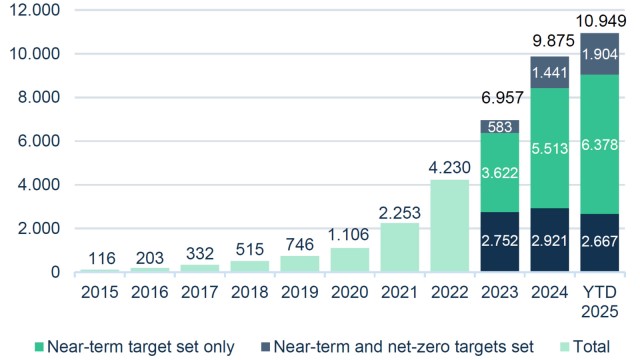

Die Science Based Targets Initiative (SBTi) hat in den vergangenen Jahren eine beispiellose Dynamik verzeichnet: Bis Mitte 2025 stieg die Zahl der Unternehmen, die sich im Rahmen der Initiative freiwillig entweder validierte Ziele gesetzt haben oder Verpflichtungen zur Zielsetzung eingegangen sind, auf fast 11.000 (Abb. 3). Diese Entwicklung zeigt, dass immer mehr Unternehmen ehrgeizigere Klimaziele verfolgen und ihre Verantwortung im Kampf gegen den Klimawandel stärker wahrnehmen.

Abb. 3: Unternehmen mit SBTi-Verifizierung (Tsd.)

Die Daten umfassen kleine und mittlere Unternehmen (KMU) sowie Finanzinstitute. Zum Ende des zweiten Quartals 2025 haben Finanzinstitute keine validierten Netto- Null-Ziele verfolgt.

Derzeit stellt die SBTi ihre Unternehmensstandards für Klimaziele umfassend neu auf, um deren Praxistauglichkeit und Glaubwürdigkeit zu erhöhen. Der Entwurf für den „Corporate Net-Zero Standard 2.0“ (CNZS) fasst die Reformen der SBTi zu einem umfassenden und praxisnäheren Rahmen zusammen. Ziel ist es, Emissionen schneller zu senken, Geschäftsmodelle konsequent zu transformieren und net-zeroorientierte Aktivitäten zu skalieren. Der CNZS knüpft an die Ziele des Pariser Abkommens an und will erreichen, dass Emissionen über die gesamte Wertschöpfungskette hinweg schnell und substanziell sinken. Zugleich schärft der Entwurf Zweck und Geltungsbereich und verzahnt den CNZS mit Sektorstandards und dem Finanzsektor-Standard (FINZ).

Die Struktur ist bewusst einfach gehalten. Sechs Kapitel führen von der Netto-Null-Ambition über die Bestandsaufnahme im Basisjahr und die Zielsetzung bis hin zur Verantwortung für laufende Emissionen, zur Leistungsbewertung samt Zielerneuerung und zu belastbaren Klima-Claims.

Der Validierungsprozess folgt einem wiederkehrenden Zyklus (Entry Check, Initial Validation und Renewal Validation) und kann durch stichprobenartige Überprüfungen ergänzt werden, um kontinuierliche Verbesserung und Verlässlichkeit zu sichern. Der Standard ist modular. Alle Unternehmen starten mit dem CNZS, prüfen zusätzlich einschlägige Sektorstandards und wenden diese ergänzend an. Für Finanzaktivitäten gilt der FINZ-Standard. Dadurch bleibt der Kern konsistent, während zugleich branchenspezifische Besonderheiten Berücksichtigung finden.

Auch die jährliche Fortschrittsberichterstattung erhält mehr Gewicht. Die teilnehmenden Unternehmen müssen Abweichungen vom Plan erklären und Korrekturmaßnahmen ergreifen. Am Ende jedes Zielzyklus sollen sie sich neue Ziele setzen. Dabei sollen Performance-Bewertungen helfen. Für Scope 1, 2 und 3 sieht der CNZS methodisch getrennte Ziele über fünf Jahre, Fernziele bis spätestens 2050 sowie optional ergänzende mittelfristige Ziele vor. Einheitliche Kennzahlen und Mindestambitionen sichern Vergleichbarkeit und Anspruchsniveau. Ziel ist, erreichte Net-Zero-Leistungsstände zu halten. Ergänzend verlangt der Standard, wesentliche Daten für die Zielsetzung extern zu prüfen und sowohl das Zielbasisjahr als auch Zielinhalte innerhalb von sechs Monaten nach der Validierung zu veröffentlichen.

Für Scope 1 eröffnet der CNZS drei mögliche Wege. Der erste Weg ist die lineare Reduktion bis Netto-Null, der zweite, den Anteil kohlenstoffarmer Aktivitäten schrittweise zu erhöhen, und der dritte besteht in einem Asset Decarbonization Plan. Letzterer gibt Unternehmen einen Fahrplan dafür vor, Anlagen und Investitionen schrittweise auf klimafreundliche Technologien und Prozesse umzustellen. Für Scope 2 steigen die Anforderungen deutlich. Das Ziel ist, den Strombedarf bis spätestens 2040 zu 100 % mit kohlenstoffarm erzeugter Elektrizität zu decken. Dafür stärkt der Standard die Nutzung vertraglicher Instrumente (Power Purchase Agreements), verlangt die geografische Zuordnung der Erzeugung, und etabliert die zeitliche Zuordnung als Leitprinzip – schrittweise eingeführt - beginnend bei den größten Stromverbrauchern. So soll der Nachweis von sauberem Strom robuster und wirksamer werden.

Für Scope 3 setzt der CNZS auf Fokus und Flexibilität. Unternehmen richten ihre Ziele auf die wichtigsten Emissionsquellen in der Wertschöpfungskette aus und können Bereiche mit sehr geringem Einfluss oder geringer Steuerbarkeit begrenzt ausklammern. Sie legen die Zielvorgaben nach einem für die entsprechende Kategorie geeigneten Ansatz (etwa Emissionsintensität, Aktivitäts-Alignment und Gegenparteien-Alignment) fest. Zudem erkennt der Standard verschiedene Umsetzungsebenen an – von der Quelle bis zu Sektoransätzen – und erlaubt in begrenztem Umfang hochwertige Umweltattributzertifikate wie Herkunftsnachweise für Strom (HKN), um die Dekarbonisierung zu beschleunigen.

Ein neuer Baustein ist die „Ongoing Emissions Responsibility“ (OER). Dabei handelt es sich um ein Anerkennungsprogramm, das Unternehmen dafür auszeichnet, wenn sie schon vor ihrem angestrebten Netto- Null-Jahr freiwillig Verantwortung für ihre laufenden Emissionen übernehmen – indem sie zusätzliche, messbare Klimaminderungen ermöglichen und gezielt Klimafinanzierung bereitstellen.

Die Neuordnung der CNZS soll Ambitionen stärken, Verantwortlichkeiten verankern, die Umsetzung planbar machen und Fortschritte überprüfbar halten – damit Unternehmen glaubwürdig, vergleichbar und wirkungsvoll auf Netto-Null zusteuern.

Arbeitsmarkt

Der Stellenwandel ist im Gange

Von: Sabrina Kremer, Senior Sustainability Analyst

Die Transformation betrifft die gesamte Wirtschaft. Dabei wirkt der Wandel in jedem Sektor anders. Themen wie Kreislaufwirtschaft oder Ressourceneffizienz betreffen alle Unternehmen. Sie bringen Änderungen zumeist für Prozesse oder Produkte mit sich, stellen jedoch in der Regel das Produkt nicht in Frage. Wo dies aber dennoch der Fall ist, stehen ganz massive Änderungen an. Das gilt etwa für die Automobilindustrie: Auch wenn aktuell noch viele Verbrennerfahrzeuge vom Band rollen, gehört diese Technologie der Vergangenheit an. Ähnliches gilt für Teile der Energieversorgung. Mehr als die Hälfte des Stroms in Deutschland stammte 2024 aus Erneuerbaren. Kohleabbau und -verstromung gehen aus dem Markt und gleichzeitig baut die Branche Netze, Speicher und - in gewissem Maß - auch Gaskraftwerke aus. Ähnlich grundlegende Veränderungen stehen im Gebäudesektor an. Und um die energieintensive Industrie CO2-neutral weiterführen zu können, sind große Investitionen notwendig. Es ist wahrscheinlich, dass in den betroffenen Betrieben Stellen entfallen werden, weil ihr Geschäftsmodell endet, wie wir es beispielsweise bei den Atomkraftwerken bereits erleben oder es sich im Bergbau abzeichnet. Wir haben an dieser Stelle bereits im vergangenen Jahr den Trend zu veränderten Qualifikationen identifiziert. Auf der Basis neuerer Studien lässt sich die Veränderung nun auch quantitativ besser beurteilen.

Fachkräfteengpass in Schlüsselberufen der Energiewende

Die Bertelsmann Stiftung hat gemeinsam mit dem Institut der Deutschen Wirtschaft im März 2025 eine Studie veröffentlicht, die unter anderem die Entwicklung der Stellenanzeigen für den Gesamtmarkt mit der im Bereich erneuerbarer Energien und Energieinfrastruktur vergleicht. Während der Gesamtmarkt - insbesondere in der Coronapandemie, aber auch 2024 angesichts der schwachen Konjunktur – rückläufig war, wuchs der Anteil der Stellen in den Bereichen erneuerbare Energien und Energieinfrastruktur kontinuierlich: von etwas mehr als 170.000 Stellenanzeigen 2019 auf über 370.000 im Jahr 2024 (siehe Abb. 4). Das ist ein Indikator dafür, dass die Energiewende den Arbeitsmarkt insbesondere in schwierigen Zeiten stützt. Der prozentuale Anteil der Stellen im Bereich erneuerbare Energien stieg stetig an, absolut zeigte sich 2024 jedoch ein Einbruch. Während die Stellen im Gesamtmarkt um 16 % fielen, waren es weniger als 9 % bei den Erneuerbaren.

Abb. 4: Anzahl aller Stellenanzeigen

sowie Anteil der identifizierten Stellenanzeigen zu erneuerbaren Energien und Energieinfrastruktur an allen Stellenanzeigen (2019 – 2024)

Stellen mit Bezug zu Solar und Wind sind die Treiber dieser Entwicklung. Trotz der derzeit wirtschaftlich angespannten Situation steigt der Anteil Erneuerbarer und damit auch die Nachfrage nach den notwendigen Fachkräften. Ausbauziele und Umsetzungsgeschwindigkeit wirken sich also positiv auf den Arbeitsmarkt aus. Vergleichbar sieht es für die Energieinfrastruktur aus. Der überwiegende Teil der ausgeschriebenen Stellen entfällt auf die Netze. Alleine in diesem Segment stieg die Anzahl der Jobs zwischen 2019 und 2024 von etwa 70.000 auf 163.000. Insgesamt waren 2024 fast 200.000 Stellen rund um die Energieinfrastruktur ausgeschrieben. Dazu zählen neben den Netzen auch die Energiespeicherung, Wasserstoff, Wärmepumpen und Fernwärme. 2019 waren es noch wenig mehr als 100.000 Stellen.

In beiden Bereichen fehlen in fünf (erneuerbare Energien) beziehungsweise sieben (Energieinfrastruktur) der zehn gefragtesten Berufe (ermittelt anhand der Anzahl und Entwicklung der Stellenanzeigen zwischen 2019 und 2024) Bewerber. Das zeigt eine Auswertung des Kompetenzzentrums für Fachkräftesicherung (KOFA). So steht beispielsweise auf Platz eins beziehungsweise drei der Beruf des Bauelektrikers mit einer durchschnittlichen Fachkräftelücke zwischen Juli 2024 bis Juni 2025 von 17.262 Stellen. Ähnlich sieht es im Bereich Sanitär-, Heizungs- und Klimatechnik aus. Hier ermittelte das KOFA eine Lücke von 11.487 Stellen (siehe Fachkräftesituation nach Berufen und Regionen – KOFA ). Fast immer benötigen die Bereiche erneuerbare Energien und Energieinfrastruktur auch Fachkräfte aus der Baubranche.

Andere Sektoren zeichnen ein anderes Bild

Auf der anderen Seite stehen jene Sektoren, die künftig weniger Personal benötigen. Der Kohlebergbau und der Betrieb der Kohlekraftwerke enden nach aktuellem Stand spätestens 2038. Große Sorgenkinder sind – nicht zuletzt auch wegen Transformationsfolgen – die Automobilbranche, aber auch die Sektoren Stahl und Zement in Europa. So nahmen die Beschäftigten im Braunkohlebergbau von 2019 bis 2024 um 31 % auf 6.200 ab. Relativ stärker fiel der Stellenabbau bei der Steinkohle aus: minus 57 % auf nur noch 1.000 Beschäftigte. Das heißt aber auch, dass alleine im Bergbau in den kommenden 13 Jahren noch bis zu 7.200 Menschen ihren Job verlieren werden. Der demografische Wandel kommt dem sicher entgegen, aber ein großer Teil der Beschäftigten wird analog dem Gesamtmarkt noch mitten im Arbeitsleben stehen und sich nach neuen Möglichkeiten umsehen müssen.

Ähnlich problematisch sieht es offenbar für die Automobilindustrie aus. Ab 2035 sollen in der EU keine Neuwagen mit Verbrennungsmotor mehr zugelassen werden können. China, zuvor einer der größten Absatzmärkte, treibt die Elektrifizierung stark voran, was die Branche in Europa bereits seit ein paar Jahren straucheln lässt. Europäische Hersteller verlieren dort ihre Marktanteile, da sie mit den kostengünstigen und subventionierten chinesischen Marken nicht mithalten können. Hinzu kam in diesem Jahr die Zolldiskussion mit den USA, die zusätzlich den Absatz jenseits des Atlantiks erschwert. In Teilen gehen die Probleme des Sektors also durchaus auf die Transformation zurück. Hinzu kommt, dass die Industrie den Trend nicht erkannt hat. Aktuell stehen bereits Automobilzulieferer mit Stellenstreichungen in den Schlagzeilen. Ob ZF Friedrichshafen, Mahle, Bosch oder Continental: Der Stellenabbau betrifft viele tausende Mitarbeiter. Weitere Stellen bei den großen deutschen Herstellern könnten folgen. Die Bundesagentur für Arbeit (BA) hat im März 2025 Hintergrundinformationen zu den Auswirkungen der ökologischen Transformation am Arbeitsmarkt veröffentlicht. Demnach stagnierte in den vergangenen zehn Jahren die Zahl der Beschäftigten, die in der Herstellung von Verbrennungsmotoren und elektrischen Antrieben tätig waren. Die Zahl der vakanten Stellen nahm in den vergangenen zwei Jahren für beides ab. Automobilzulieferer bleiben wegen Abgrenzungsschwierigkeiten in den Analysen leider unberücksichtigt. Doch der Bericht betrachtet dafür die Herstellung von Batterien und Akkus. Dort stieg die Zahl der Beschäftigten kontinuierlich – zeitgleich nahmen auch die gemeldeten offen Stellen zu. Mitte 2024 waren mehr als 17.500 Menschen in entsprechenden Berufen tätig. Neben der Elektrotechnik spielt vor allem der Bereich Maschinenbau- und Betriebstechnik eine große Rolle.

Fazit

Es ist die Zeit für Aufbruch, Wandel und Veränderung. Wer die Möglichkeiten sieht, der hat gute Chancen in den boomenden Berufsgruppen, die für den Ausbau erneuerbarer Energien und der Energieinfrastruktur gesucht werden, eine neue berufliche Heimat zu finden. Insbesondere der Personalbedarf im Bereich Netzinfrastruktur wird in den kommenden Jahren weiter steigen. Aus den Untersuchungen geht hervor, dass die Bereitschaft der Unternehmen, freie Stellen mit Quereinsteigern zu besetzen, in den vergangenen Jahren gestiegen ist. Ein wichtiges Zeichen, denn dadurch wird Arbeitsnehmern die Tür geöffnet, sich umzuschulen, Neues zu lernen und damit Teil der Energiewende zu werden.

Alle Studien und Analysen unterstellen allerdings maximale regionale Flexibilität. Kommt man als Arbeitnehmer für eine vakante Stelle in Frage, heißt das in der Realität aber nicht, dass man dafür ans andere Ende des Landes ziehen kann und will. Besorgniserregend ist zudem, dass die notwendigen Fertigkeiten an unseren Schulen meist zu kurz kommen. Zudem weist die Fachkräfteengpassanalyse der BA für das Jahr 2024 darauf hin, dass 55 % der Arbeitssuchenden (im Jahresdurchschnitt) 2024 über keine abgeschlossene Berufsausbildung verfügten.

Derzeit lässt sich nicht abschätzen, ob sich die Zahl der wegfallenden und neu entstehenden Stellen aufgrund der Transformation am Ende mehr oder weniger ausgleichen. Ebenso ist es möglich, dass für den Umbau der Wirtschaft deutlich mehr Arbeitskräfte benötigt werden, als zuvor in den vom Wandel betroffenen Betrieben beschäftigt waren. Allerdings bedarf es großer Flexibilität auf Seiten der Arbeitnehmer wie Arbeitgeber. Dieser Trend wird uns sicher noch viele Jahre begleiten.

Nachhaltige Technologien

Grünes Design: leise Transformation

Von: Gerold Deppisch, Senior Corporate Analyst und Bettina Deuscher, Senior Corporate Analyst

2026 fällt der Startschuss für die Umsetzung nachhaltiger Produktvorgaben innerhalb der EU. Die EU-Kommission will auf diese Weise auf lange Sicht dauerhaft einheitliche Nachhaltigkeitsstandards etablieren und damit ein großes Potenzial heben. Es geht um die Ecodesign for Sustainable Products Regulation (ESPR, EU 2024/1781) oder auf Deutsch um eine Ökodesignverordnung für Produkte, um deren Nachhaltigkeit zu verbessern. Die Verordnung unterstützt die Wirtschaft bei Nachhaltigkeitsmaßnahmen mit besonderem Bezug zur Kreislaufwirtschaft. Tatsächlich ist sie bereits seit Juli 2024 in Kraft, aber die ersten delegierten Rechtsakte werden schrittweise erst ab Ende 2025 wirksam. Dazu zählen auch spezifische Einführungstermine für einzelne Produktgruppen, die sukzessive bis 2029/30 erfolgen sollen.

Was steckt hinter der ESPR? Sie schafft einen umfassenden Rechtsrahmen für das Ökodesign nahezu aller Erzeugnisse im EU-Binnenmarkt. Ziel ist, die Umweltauswirkungen von Produkten über ihren gesamten Lebenszyklus hinweg auf ein Mindestmaß zu reduzieren – über die bloße Reduktion des Energieverbrauchs hinaus. Die ESPR löst die bisherige EU-Ökodesign-Richtlinie ab, die nur energieverbrauchsrelevante Produkte wie Kühlschränke, Netzteile, Lampen und Fernseher betraf. Gleichzeitig wächst der Anwendungsbereich erheblich und umfasst nun nahezu alle physischen Produkte – mit nur wenigen Ausnahmen.

Die ESPR ist eine Rahmenverordnung. Die konkreten Vorgaben für einzelne Produktgruppen werden über delegierte Rechtsakte der EU-Kommission geregelt. Im ESPR-Arbeitsplan für die Jahre 2025 bis 2030 ist festgelegt, welche Produktgruppen in den kommenden Jahren vorrangig behandelt werden sollen (geplante Einführungstermine in Klammern). Zu den priorisierten Endprodukten zählen Textilien und Bekleidung (2027), Möbel (2028), Reifen (2027) und Matratzen (2029). Ausgenommen sind Produktgruppen wie Schuhe, Reinigungsmittel, Farben und Schmierstoffe. Bei den Zwischenprodukten liegt der Fokus zunächst auf Eisen und Stahl (2026) sowie Aluminium (2028). Für Produkte der Informations- und Kommunikationstechnologie – wie Smartphones oder Laptops – sind zunächst nur produkttypübergreifende Informationen zur Haltbarkeit, Recyclingfähigkeit oder zum Recyclinganteil vorgesehen.

Ab 2027 müssen produzierende Unternehmen zudem eine weitere neue EU-Herstellerpflicht erfüllen: den Digital Produktpass (DPP). Je nach Produktionsbereich entsteht zusätzlicher Verwaltungsaufwand für die Erstellung des DPP, den die Unternehmen in ein neues zentrales DPPRegister einstellen müssen.

Davon zuerst betroffen werden Hersteller von Batterien sein, später stehen weitere Branchen wie Textilien, Bauprodukte und Elektrogeräte auf der Umsetzungsliste. Die genauen Termine dafür stehen noch nicht fest. Allerdings sind unabhängig von künftigen branchenspezifischen Anforderungen des DPP bereits jetzt technische und inhaltliche Voraussetzungen in der ESPR geregelt (Art. 7 und Anhang III), die grundsätzlich alle Produkte betreffen: die Angabe von besorgniserregenden Stoffen, Informationen für Verwerter/Recyclingunternehmen, Produkt- und Leistungsparameter sowie Bedienungs- und Reparaturanleitungen. Zusätzlich verlangt der DPP entlang der gesamten Lieferkette Transparenz und Rückverfolgbarkeit und einheitliche Herstellerinformationen. Die verpflichtenden Inhalte werden jedoch, je nach Produkt, variieren. Delegierte Rechtsakte sollen in den kommenden Jahren sukzessive Näheres spezifisch regeln. Der DPP soll für die Dauer des voraussichtlichen Lebenszyklus der Produkte verfügbar und in einem von der EU-Kommission zu schaffenden Produktpassregister eingetragen sein.

Die Wirtschaft wird die Auswirkungen in vielen Bereichen deutlich zu spüren bekommen, jedoch dürfte das Ausmaß von Unternehmen zu Unternehmen erheblich variieren. Die neuen Regeln können Anpassungen von Produktionsprozessen erforderlich machen sowie das Produktdesign oder die Materialauswahl verändern – alles in Abhängigkeit von den sektorspezifischen ESPR-Regelungen.

Derzeit ist zur Umsetzung der ESPR ein delegierter Rechtsakt für Eisen und Stahl 2026 geplant. Die Wirtschaftsvereinigung Stahl geht davon aus, dass die Stahlindustrie von ihrer Vorreiterrolle in der Kreislaufwirtschaft profitieren kann, „ohne weitere Berichtspflichten auferlegt zu bekommen“. Gleichwohl sieht sich die energieintensive Branche mit erheblichen Herausforderungen konfrontiert, da die Umsetzung der Regulierung komplexe technische und organisatorische Anforderungen mit sich bringt. Zudem drohen bei Nichteinhaltung finanzielle Risiken aus Bußgeldern oder dem Ausschluss von öffentlichen Vergabeaufträgen.

Um eine praxistaugliche und bürokratiearme Umsetzung zu ermöglichen, fordert der Branchenverband ESPR mit bereits bestehenden nationalen und europäischen Rechtsvorschriften wie REACH oder der Bauproduktenverordnung zu harmonisieren, um Doppelbelastungen und parallele Berichtspflichten zu vermeiden.

Darüber hinaus ist abzusehen, dass der verpflichtende DPP für die Unternehmen zusätzlichen Verwaltungsaufwand mit sich bringen wird. Unter Umständen müssen sie für den Pass eine Vielzahl umfassender Produkt- und Lieferkettendaten ermitteln oder erheben. Einzelne Unternehmen müssen für die Datenbevorratung zudem möglicherweise ihre ITSysteme aufrüsten und die Kooperation mit ihren Lieferanten optimieren, um die geforderten Daten erheben zu können.

Der DPP-Umsetzungsfahrplan für einige Produktgruppen befindet sich noch in der Entwicklung. Fest steht: Batteriehersteller müssen den DPP 2027 verpflichtend einführen, Bauproduktehersteller 2028. Textil- und Elektrogerätehersteller haben etwas mehr Vorbereitungszeit. Die EU-Kommission plant zudem, die Anwendungspflicht schrittweise auszuweiten – unter anderem auf Möbel, Verpackungen und weitere Konsumgüter. 2026 bleibt der Anpassungsdruck für Unternehmen entsprechend hoch: Flexible Ressourcensteuerung und konsequente Kostendisziplin sind die zentralen Erfolgsfaktoren.

Ökosysteme im Rampenlicht

Nahrungsmittel verändern die Erde

Von: Anna-Joy Kühlwein, Senior Investment Analyst

Spätestens seit der UN-Biodiversitätskonferenz in Montreal 2022 ist das Thema des dramatischen Artenverlustes auf der weltpolitischen Bühne angekommen. Vor drei Jahren beschlossen die Vertragsstaaten bei der 15. COP in Kanada das sogenannte Kunming-Montreal-Abkommen. Der völkerrechtliche Vertrag hat eine vergleichbare Bedeutung wie das Pariser Klimaschutzabkommen. Sein Ziel ist es unter anderem, bis 2030 mindestens 30 % der weltweiten Land- und Meeresflächen zu schützen und 30 % aller geschädigten Ökosysteme wiederherzustellen.

Klimawandel entscheidet, wie wir in Zukunft leben. Die Biodiversitätskrise entscheidet, ob wir überleben.

BIP-Abhänigkeit

55 % des weltweiten BIP , das sind rund 58 Bio. USD, hängen von der Natur und ihren Leistungen ab.

Rote Liste

Laut der aktuellen roten Liste der Weltnaturschutzorganisation IUCN sind rund 30 % aller erfassten Tierund Pflanzenarten vom Aussterben bedroht.

Blickt man auf die Ursachen für den massiven Biodiversitätsverlust, kommt man nicht umhin, unser Welternährungssystem in Augenschein zu nehmen. Mehr als ein Drittel, konkret 37 % , der weltweiten Landfläche nutzen die Menschen für die Landwirtschaft. Für nicht weniger als 34 % der Arten ist die Landwirtschaft als Bedrohung dokumentiert. Viele der durch den Landbau entstehenden Gefahren wirken direkt durch die Umwandlung natürlicher Lebensräume in Ackerland, Weideland und Plantagen. Andere wirken sich dagegen indirekt aus: durch die Einführung invasiver gebietsfremder Arten, Nährstoffbelastung, Bodenerosion, Agrochemikalien und den Klimawandel.

Seit einigen Jahrzehnten steht das Paradigma der „billigeren Lebensmittel“ im Vordergrund: Durch den höheren Einsatz von Düngemitteln, Pestiziden, Energie, Land und Wasser lassen sich mehr Lebensmittel zu niedrigeren Kosten produzieren. Die versteckten Kosten für die Schäden an der biologischen Vielfalt und deren lebenserhaltende Dienstleistungen finden dabei keine Berücksichtigung. Die Auswirkungen der Produktion von mehr Nahrungsmitteln zu niedrigeren Kosten beschränken sich nicht nur auf den Verlust der biologischen Vielfalt. Das globale Lebensmittelsystem ist einer der Haupttreiber des Klimawandels, denn es ist für etwa 30 % der gesamten vom Menschen verursachten Treibhausgasemissionen verantwortlich. Die globale THG-Emissionsintensität des Landwirtschaftssektors lag im Jahr 2022 bei 360 gCO2e/1.000 kcal . Bis 2050 müsste er auf 200 gCO2e/1.000 kcal sinken, um mit dem 1,5-Grad-Ziel im Einklang zu stehen.

Planetare Grenzen

Die neun planetaren Grenzen beschreiben jene ökologischen Leitplanken, innerhalb derer sich die Menschheit sicher und stabil entwickeln kann. Werden sie überschritten, steigt das Risiko für abrupte, schwer kontrollierbare Veränderungen der Erdsysteme.

Gleichzeitig ist die weltweite Nahrungsmittelproduktion mitverantwortlich für das Überschreiten von fünf planetaren Grenzen. Dazu gehören die menschenverursachte Veränderung des Klimas, die Störung der biogeochemischen Kreisläufe (vor allem durch Überdüngung), die Überlastung mit menschengemachten Substanzen (etwa Breitbandherbiziden, Mikroplastik) sowie Veränderungen in der Landnutzung und in der Integrität der Biodiversität.

Weniger als 1 % der Menschen lebt derzeit in einem der Länder, das seinen Nahrungsmittelbedarf unter Einhaltung der planetaren Grenzen deckt. Dabei verursacht unser Ernährungssystem jährlich 15 Bio. USD an versteckten Kosten. Diese umfassen vor allem gesundheitliche Folge- und Umweltkosten – von ernährungsbedingten Krankheiten über Naturverluste bis hin zu Wasser-, Luft- und Abfallbelastungen.

Lösungsansätze

Der vielbeachtete EAT-Lancet Report 2025 argumentiert, dass eine umfassende Transformation der Lebensmittelsysteme nicht nur ökologisch und gesundheitlich notwendig ist, sondern auch ökonomische Vorteile bringen würde: Mit Investitionen von etwa 200 bis 500 Mrd. USD pro Jahr könnten jährlich Erträge von rund 5 Bio. USD erzielt werden, vor allem dank eingesparter Gesundheitskosten, vermiedener Umwelt- und Klimaschäden sowie Effizienz- und Innovationsgewinnen in den Wertschöpfungsketten. Den Report hat eine gemeinsame Initiative der internationalen NGO EAT und der medizinischen Fachzeitschrift The Lancet mit Beteiligung des Potsdam-Instituts für Klimafolgenforschung (PIK) erstellt. Die Initiative plädiert darin für eine Änderung der globalen Ernährungsmuster.

In einer im April erschienenen Studie analysierte das Umweltforschungsinstitut World Resources Institute (WRI) 19 klimafreundliche Verhaltensweisen. Ziel war es herauszufinden, welche davon den Ausstoß von Treibhausgasen am stärksten reduzieren. Im resultierenden Ranking kommen eine pflanzenbasierte oder eine vegetarische Ernährung auf Platz 5 und 9 mit einer möglichen Einsparung von rund 0,9 oder 0,5 tCO2e pro Kopf und pro Jahr. Auch mit einer Reduktion des Fleischkonsums (Platz 15) lassen sich etwa 0,33 tCO2e einsparen. Eine kürzlich erschienene Studie im renommierten Journal Nature errechnete eine mögliche Halbierung des CO2-Ausstoßes der US-Fleischindustrie, wenn die Menschheit die Lebensmittelverschwendung halbierte, die Hälfte ihres Rindfleischkonsums durch Hühnerfleisch ersetzte und einmal in der Woche auf Fleisch verzichtete.

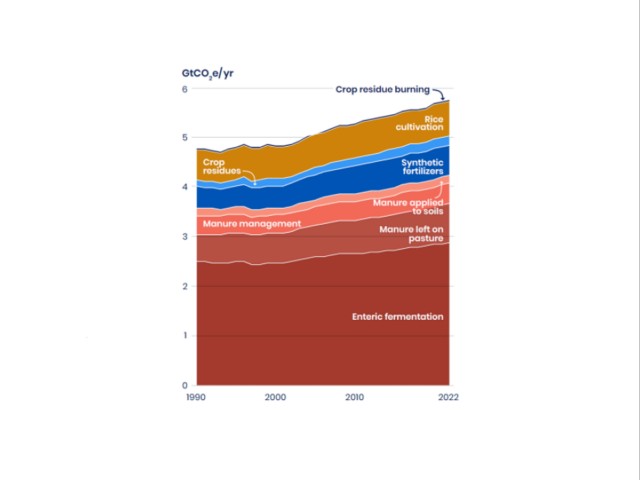

Die sogenannte enterische Fermentation – der Verdauungsprozess, der Wiederkäuer wie Rinder, Ziegen und Schafe dazu veranlasst, durch Aufstoßen und Blähungen Treibhausgase, vor allem Methan, freizusetzen, macht rund die Hälfte der THG-Emissionen des globalen Landwirtschaftssektors aus (siehe Abb. 1). Eine Methanreduktion in der Nutztierhaltung kann etwa mit Futtermittelzusatzstoffen wie 3-NOP erreicht werden. Sie können die Methanemissionen im Darm je nach Tierart, Futtermittel und Dosis um rund 30 % reduzieren. Bereits 2022 wurde das Mittel in der EU zugelassen, 2024 in den USA. Mittlerweile ist der Einsatz in mehr als 50 weiteren Länder erlaubt, darunter Brasilien, Kanada und das Vereinigte Königreich. Auf globaler Ebene wurde 2021 die Global Methane Pledge ins Leben gerufen. Mehr als 150 Länder haben sich der freiwilligen Vereinbarung angeschlossen, die globalen Methanemissionen bis 2030 um mindestens 30 % gegenüber dem Niveau von 2020 zu senken. Die Dairy Methane Climate Alliance wurde 2024 ins Leben gerufen und vereint große Molkerei- und Lebensmittelunternehmen entlang der Milchwertschöpfungskette.

Unerlässlich ist ferner die Reduzierung von Lebensmittelverlusten und -abfällen. Jedes Jahr werden weltweit bis zu 40 % aller produzierten Lebensmittel (nach Gewicht) nicht gegessen. Betroffen ist die gesamte Lieferkette. Im Februar 2025 hat die Europäische Union die ersten rechtsverbindlichen Ziele weltweit zur Verringerung von Lebensmittelverlusten und -abfällen verabschiedet. Denn: Jeder Europäer erzeugt 132 kg Lebensmittelabfälle pro Jahr. Die Mitgliedstaaten sollen die Lebensmittelabfälle bis Ende 2030 um 30 % und die Lebensmittelverluste bei der Verarbeitung und Herstellung um 10 % im Vergleich zum Jahresdurchschnitt 2021 bis 2023 reduzieren.

Essenziell ist auch eine nachhaltige und die biologische Vielfalt fördernde Landwirtschaft. Praktiken wie Agroforstsysteme, bei denen Bäume und Sträucher in Ackerbau- und Tierhaltungssysteme integriert werden, bieten eine Möglichkeit, Erträge zu steigern und gleichzeitig Emissionen zu binden, die Biodiversität zu verbessern und die Widerstandsfähigkeit gegenüber dem Klimawandel zu erhöhen. Hinzu kommen Maßnahmen wie Präzisionsdüngung und -bewässerung, Anwendung von Nitrifikationshemmern, um die Verfügbarkeit von Nährstoffen im Boden zu verbessern, Humusaufbau und Erosionsschutz.

Vorreiter Dänemark hat bereits 2024 eine bahnbrechende Landwirtschafts- und Klimapolitik verabschiedet, die unter anderem die weltweit erste Kohlenstoffsteuer auf landwirtschaftliche THG-Emissionen, Anreize zur Minimierung der Stickstoffverschmutzung durch die Landwirtschaft sowie Maßnahmen zum Schutz und zur Wiederherstellung von Wäldern und Torfgebieten vorsieht. Auch Banken haben das Thema Biodiversitätsverlust erkannt. Der niederländische Agrarfinanzierer Rabobank hat beispielsweise einen sogenannten Biodiversitätsmonitor entwickelt, der mithilfe von Leistungsindikatoren den Einfluss der einzelnen Betriebe auf die biologische Vielfalt und darüber hinaus misst.

Weitere Politikinstrumente umfassen Konzepte wie das der „wahren Preise“ (True Pricing), um externe Kosten mithilfe von CO2-/Methanpreisen, Wasserentnahmegebühren sowie Stickstoff- und Pestizidabgaben zu internalisieren. Dazu gehört auch, die Transparenz zu erhöhen und die Umweltfußabdrücke von Nahrungsmitteln zu kennzeichnen. Das geht Hand in Hand mit der Förderung von Regionalität und lokalen Verarbeitungskapazitäten (insbesondere im globalen Süden) zur Reduktion von Nachernteverlusten. Ergänzende Gesundheits- und Ernährungsmaßnahmen könnten zudem die Steuern auf stark zucker- und oder salzhaltige Produkte erhöhen, um so den Konsum hochverarbeiteter Lebensmittel zu senken. Dazu gehört auch, die öffentliche Beschaffung (Schulen, Kliniken) auf nachhaltige Menüs umzustellen.

Durch Investitionen in Infrastruktur, Forschung und Innovation lassen sich beispielsweise die Nährstoffrückgewinnung (etwa Phosphor- Recycling aus Klärschlamm durch Rückgewinnungsanlagen), die Züchtung klimatisch robuster, nährstoffreicher Kulturen sowie alternativer Proteine (Fermentation, pflanzliche und kultivierte Proteine) und Futtermittelinnovationen (wie Algen oder Insekten) fördern. Dabei spielt die Entwicklung alternativer Proteinquellen zunehmend eine Rolle. EUUnternehmen konnten in diesem Bereich im Jahr 2024 gut 500 Mio. USD einsammeln, ein Anstieg um 23 % gegenüber dem Vorjahr. Weltweit belaufen sich die Gesamtzusagen für Investitionen der öffentlichen Hand auf rund 2,1 Mrd. USD .

Die Lösungsansätze sind vielfältig. Sie erfordern jedoch angesichts der weltweiten Herausforderungen globale Kraftanstrengungen von Politik, Wirtschaft und Gesellschaft – über die kommenden Jahrzehnte hinaus.

Vollständige Studie als PDF Download

-

3.4 MB | 08.01.2026

Diese Publikation richtet sich ausschließlich an Empfänger in der EU, Schweiz und Liechtenstein.

Diese Publikation wird von der LBBW nicht an Personen in den USA vertrie-ben und die LBBW beabsichtigt nicht, Personen in den USA anzusprechen.

Aufsichtsbehörden der LBBW: Europäische Zentralbank (EZB), Sonnemann-straße 22, 60314 Frankfurt am Main und Bundesanstalt für Finanzdienstleis-tungsaufsicht (BaFin), Graurheindorfer Str. 108, 53117 Bonn / Marie-Curie-Str. 24-28, 60439 Frankfurt.

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugängli-chen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Voll-ständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anla-gemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.

Wir behalten uns vor, unsere hier geäußerte Meinung jederzeit und ohne Vor-ankündigung zu ändern. Wir behalten uns des Weiteren vor, ohne weitere Vorankündigung Aktualisierungen dieser Information nicht vorzunehmen oder völlig einzustellen.

Die in dieser Ausarbeitung abgebildeten oder beschriebenen früheren Wert-entwicklungen, Simulationen oder Prognosen stellen keinen verlässlichen Indikator für die künftige Wertentwicklung dar.

Die Entgegennahme von Research Dienstleistungen durch ein Wertpapier-dienstleistungsunternehmen kann aufsichtsrechtlich als Zuwendung qualifi-ziert werden. In diesen Fällen geht die LBBW davon aus, dass die Zuwendung dazu bestimmt ist, die Qualität der jeweiligen Dienstleistung für den Kunden des Zuwendungsempfängers zu verbessern.

Mitteilung zum Urheberrecht: © 2014, Moody’s Analytics, Inc., Lizenzgeber und Konzerngesellschaften ("Moody’s"). Alle Rechte vorbehalten. Ratings und sonstige Informationen von Moody’s ("Moody’s-Informationen") sind Eigen-tum von Moody’s und/oder dessen Lizenzgebern und urheberrechtlich oder durch sonstige geistige Eigentumsrechte geschützt. Der Vertriebshändler erhält die Moody’s-Informationen von Moody’s in Lizenz. Es ist niemandem gestattet, Moody’s-Informationen ohne vorherige schriftliche Zustimmung von Moody’s ganz oder teilweise, in welcher Form oder Weise oder mit welchen Methoden auch immer, zu kopieren oder anderweitig zu reproduzieren, neu zu verpacken, weiterzuleiten, zu übertragen zu verbreiten, zu vertreiben oder wei-terzuverkaufen oder zur späteren Nutzung für einen solchen Zweck zu spei-chern. Moody’s® ist ein eingetragenes Warenzeichen.

Redaktion:

Landesbank Baden-Württemberg

Strategy Research

Am Hauptbahnhof 2

70173 Stuttgart