26.11.2024

Zinsprognose 2025: Wie entwickelt sich der Leitzins?

Im 4. Kapitel des Jahresausblicks 2025 analysieren LBBW Research-Experte Elmar Völker die Zinsentwicklung.

Konjunktur und Inflation geben EZB Spielraum für weitere Zinssenkungen.

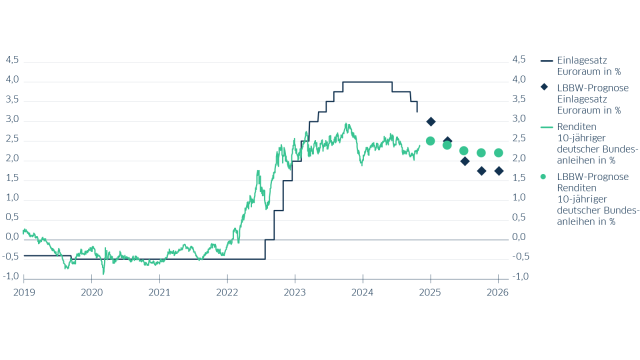

Der Konjunkturmotor im Euroraum stottert, und der Inflationsdruck lässt sukzessive nach. Beides gemeinsam hat die EZB im Sommer 2024 dazu bewogen, die Leitzinswende einzuleiten. Anfangs sehr zögerlich, zuletzt jedoch entschlossener haben die Notenbanker die geldpolitischen Bremsen gelockert. Bis zum Jahresende 2024 dürfte der maßgebliche Einlagesatz bereits um mindestens einen vollen Prozentpunkt unter dem Gipfelwert von 4 % liegen.

Wie entwickelt sich der Leitzins 2025?

Vieles spricht aus heutiger Sicht dafür, dass auf dem Zinspfad nach unten im kommenden Jahr noch Spielraum ist. Die EZB geht davon aus, dass die Geldpolitik die wirtschaftlichen Wachstumskräfte auf dem aktuellen Zinsniveau von rund 3 % noch immer hemmt. Das ist aus Sicht der Währungshüter immer weniger willkommen, da die Inflation inzwischen den Zielwert von 2 % erreicht hat und sich im Jahr 2025 auf diesem Niveau einpendeln dürfte. Die Gefahr einer dauerhaft erhöhten Teuerung ist angesichts anhaltend kräftiger Lohnsteigerungsraten zwar noch immer nicht gebannt, hat aber wegen der schlingernden Konjunktur spürbar abgenommen.

Werden die Zinsen 2025 wieder sinken?

Wir gehen davon aus, dass die EZB im Laufe des Jahres 2025 ein Leitzinsniveau unterhalb von 2 % anpeilen wird. Die zu befürchtenden Auswirkungen des Wahlsiegs von Donald Trump in den USA dürften zur Folge haben, dass sich die Konjunktur im Euroraum entgegen der bisherigen Erwartung auch im kommenden Jahr nicht belebt. Die EZB muss ihr daher durch deutlich niedrigere Leitzinsen Unterstützung geben. Damit setzt sie sich perspektivisch ein Stück weit von der US-Notenbank ab, die ihren Leitzins bis Ende 2025 nach unserer Prognose allenfalls sehr zögerlich weiter senken dürfte. Falls die inflationstreibenden Effekte der von Trump angedrohten massiven Strafzölle voll auf die US-Inflation durchschlagen sollten, könnte die Fed gar zu Zinsanhebungen gezwungen sein. Für Rentenmarktanlagen wird 2025 trotz einer lockereren EZB-Geldpolitik voraussichtlich eher durchschnittlich, weil weitere Leitzinssenkungen am Markt schon vorweggenommen sind.

Wir rechnen mit weiter sinkenden Zinsen im Euroraum

Unsere Kunden fragen. Unsere Experten antworten.

Können Negativzinsen zurückkehren?

Prinzipiell ja. Negativzinsen gehören weiterhin zum Instrumentenkasten der EZB. Im Falle einer schweren, länger anhaltenden Wirtschaftskrise, die mit einem deflationären Schock verbunden ist, könnte die EZB den erneuten Einsatz von Negativzinsen erwägen. Im Umfeld eines „normalen“ Abschwungs halten wir das jedoch angesichts der erheblichen Nebenwirkungen für das Finanzsystem für ausgeschlossen.

Ist die Unabhängigkeit der Fed gefährdet?

Trump wird auf jeden Fall versuchen, auf die Fed Einfluss zu nehmen. Darauf deuten zahlreiche Aussagen Trumps und auch die Zusammensetzung seines Kabinetts hin. Bis Anfang 2026 – bis dahin läuft der Vertrag des derzeitigen Fed-Chefs Jerome Powell noch - dürfte die Fed ihre Leitzinspolitik noch relativ unabhängig gestalten können. Anfang 2026 kann der Präsident aber einen Nachfolger für Fed-Präsident Powell benennen. Die Signalwirkung ist nicht zu unterschätzen. Sollten Zweifel an der Unabhängigkeit der Fed aufkommen, dürfte das möglicherweise das Vertrauen in die Weltreservewährung erschüttern. Es könnte dann im schlimmsten Fall zu einer globalen Finanzkrise kommen.

Sind die Verluste der -Notenbanken ein Problem?

Oberflächlich betrachtet ähneln EZB, Fed & Co. Geschäftsbanken, die sich mit überdimensionierten Anleiheportfolios verspekuliert haben. Der Vergleich hinkt jedoch. Zahlungsschwierigkeiten drohen den Notenbanken durch die Bewertungsverluste infolge des Zinsanstiegs nicht. Technisch gesehen könnten sie auch mit negativem Eigenkapital ihrer Aufgabe uneingeschränkt nachkommen. Einige Notenbanken haben das auch bereits erfolgreich getan. Das sollte jedoch nicht zum Dauerzustand werden, weil ansonsten die Glaubwürdigkeit der Währungshüter leidet.

Kompletter Jahresausblick 2025 als PDF Download

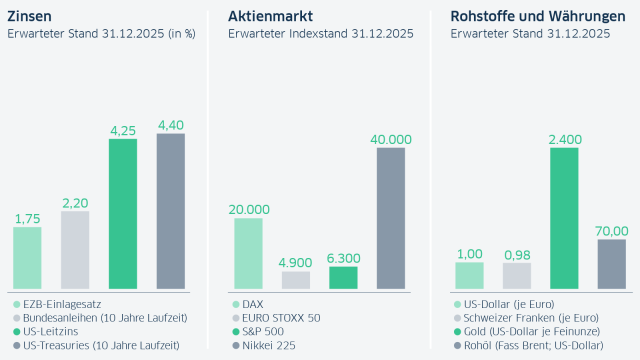

Prognose Zinsen 2025

| 21.11.2024 | 30.06.2025 | 31.12.2025 | |

|---|---|---|---|

| EZB-Einlagesatz | 3,25 | 2,00 | 1,75 |

| Bund 10 Jahre | 2,31 | 2,25 | 2,20 |

| Fed Funds | 4,75 | 4,50 | 4,25 |

| Treasury 10 Jahre | 4,43 | 4,60 | 4,40 |

Quelle: LSEG, LBBW Research; Stand: 21.11.2024

Prognose 2025: Zinsen, Aktienmarkt, Rohstoffe und Währungen

Diese Publikation richtet sich ausschließlich an Empfänger in der EU, Schweiz und in Liechtenstein. Diese Publikation wird von der LBBW nicht an Personen in den USA vertrieben und die LBBW beab- sichtigt nicht, Personen in den USA anzusprechen. Aufsichtsbehörden der LBBW: Europäische Zentralbank (EZB), Sonnemannstraße 22, 60314 Frankfurt am Main und Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Graurheindorfer Str. 108, 53117 Bonn / Marie-Curie-Str. 24-28, 60439 Frankfurt. Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen kön- nen. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publika- tion ersetzt nicht die persönliche Beratung. Sie dient nur Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlage- möglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren An- lageberater. Wir behalten uns vor, unsere hier geäußerte Meinung jederzeit und ohne Vorankündigung zu ändern. Wir behalten uns des Weiteren vor, ohne weitere Vorankündigung Aktualisierungen die- ser Information nicht vorzunehmen oder völlig einzustellen. Die in dieser Ausarbeitung abgebildeten oder beschriebenen früheren Wertentwicklungen, Simulatio- nen oder Prognosen stellen keinen verlässlichen Indikator für die künftige Wertentwicklung dar. Die Entgegennahme von Research Dienstleistungen durch ein Wertpapierdienstleistungsunternehmen kann aufsichtsrechtlich als Zuwendung qualifiziert werden. In diesen Fällen geht die LBBW davon aus, dass die Zuwendung dazu bestimmt ist, die Qualität der jeweiligen Dienstleistung für den Kunden des Zuwendungsempfängers zu verbessern.