Mai 2019

Wie viel Liquidität ist sinnvoll?

Die optimale Höhe der Liquidität unterscheidet sich von Branche zu Branche. Mit einer simplen Methode entwickeln Unternehmen ein Gefühl für ihr eigenes Optimum.

Liquidität ist eine zentrale Größe für die Unternehmenssteuerung und -planung. Schließlich geht es um einiges: Zu viel Liquidität kostet Geld, zu wenig kann das Unternehmen gefährden.

Viele deutsche Unternehmen haben seit der Finanzkrise ihre Liquiditätsreserven aufgepolstert, um auf Krisenzeiten vorbereitet zu sein. Das ist klug. Doch mitunter unterlaufen ihnen aus Angst vor möglichen Liquiditätsengpässen vermeidbare Fehler . Der wichtigste: Wer allzu stark auf „Nummer sicher“ geht, verzichtet auf attraktive Investitions- und Anlagemöglichkeiten. Das schmälert den Gewinn und vernichtet aufgrund der Null- und Niedrigzinsen sogar Vermögen. Vielleicht verzögert die Zurückhaltung sogar wichtige Investitionen, die für den langfristigen Erfolg notwendig wären. Einfach, weil wegen „Nummer sicher“ das Geld dafür fehlt.

Doch bevor Unternehmer und Manager ernsthaft über Investitions- und Anlage-Optionen nachdenken können, müssen sie wissen: Sind unsere Liquiditätsreserven wirklich zu hoch?

Die Formel für optimale Liquidität?

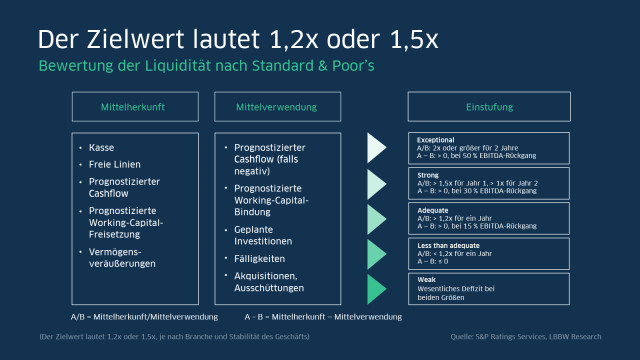

Leichte Antworten darauf gibt es nicht, denn die optimale Höhe der Liquidität unterscheidet sich von Branche zu Branche, mitunter sogar von Unternehmen zu Unternehmen. Es gibt allerdings eine Methode, die allen Unternehmen hilft, ein Gefühl für „zu wenig“ oder „zu hoch“ zu entwickeln. Diese Methode hat die US-amerikanische Rating-Agentur Standard & Poor’s (S&P) entwickelt. Sie gewichtet die Geldflüsse, ihre Herkunft und ihre Verwendung. Daraus werden zwei Kennzahlen abgeleitet, die Mittelverteilung und der Mittelüberschuss.

- Mittelverteilung = Mittelherkunft geteilt durch Mittelverwendung

- Mittelüberschuss = Mittelherkunft minus Mittelverwendung

Um bei dieser Methode im grünen Bereich zu rangieren, müssen Unternehmen bei der Mittelverteilung einen Wert von mindestens 1,2x erreichen – die 0,2x legt S&P als „adäquaten“ Liquiditätspuffer fest. Beim Mittelüberschuss ist es wichtig, selbst dann noch Liquiditätspuffer zu haben, wenn das EBITDA (Gewinn vor Steuern, Zinsen und Abschreibungen) um 15 Prozent oder mehr sinkt.

Liegen Unternehmen unter dem Zielwert von 1,2x, sind die Empfehlung und Konsequenz klar: Liquidität steigern. Liegen Unternehmen über dem Zielwert, können – und sollten! – sie darüber nachdenken, wie sie mit diesem Liquiditätspuffer umgehen sollen und ob es nicht sinnvoll ist, einen Teil der Gelder in rentable Anlagen zu stecken. Um dabei zu validen Entscheidungen zu kommen, bietet es sich an, mit ihrem Finanzpartner verschiedene Optionen in Szenarien durchzuspielen.

Cash – und mehr

Gerade der Mittelstand hat die gute Konjunktur genutzt, um Geld zurückzulegen. Allein zwischen 2012 und 2016 stiegen die liquiden Mittel laut LBBW Research bei Mittelständlern mit einem Umsatz zwischen 5 und 50 Mio. Euro jährlich um rund 14 Prozent – deutlich stärker als Umsatz oder Gewinn. Die LBBW-Analysten konstatieren in ihrer Studie „Liquidität im Niedrigzinsumfeld": „Cash is King“.

Zwar ist der Kassenbestand der offensichtlichste Ansatz, die eigene Liquidität zu steuern, der einzige ist er allerdings keineswegs. Vor allem vereinbarte Kreditlinien erlauben es Unternehmen, flexibel zu agieren und etwa kurzfristige Engpässe zu überwinden. Insbesondere größere Unternehmen nutzen dabei gern Konsortialkredite , für die sich mehrere Finanzinstitute zu einem Konsortium zusammenschließen. Konsortialkredite dienen als Joker in der Hinterhand, wie das LBBW Research herausgefunden hat: Nur wenige DAX-Konzerne nutzen solche Konsortialkredite, und dann auch nur „in unwesentlicher Höhe. Bei der großen Mehrheit waren die Linien ungenutzt.“ Hilfreich sind diese Linien trotzdem; denn sie bieten Sicherheit und unternehmerischen Spielraum, wenn der Bedarf plötzlich ansteigen sollte.

Liquidität unterscheidet sich von Branche zu Branche

Ein branchenspezifischer Blick auf den Umgang mit Liquidität zeigt deutliche Unterschiede. Bei Groß- und Einzelhändlern ebenso wie bei Nahrungs- und Getränkeherstellern findet man aufgrund geringerer saisonaler oder konjunktureller Schwankungen geringere Liquiditätsreserven. Die höchsten Liquiditätswerte gibt es in der Baubranche, was die LBBW-Analysten auf „die saisonalen Schwankungen“ sowie erhaltene Anzahlungen von Bauherren zurückführen.

Was die LBBW-Analysten zudem beobachten: je diversifizierter ein Unternehmen, desto geringer die Liquiditätsquote. Ihre Erklärung dafür: „Bei diversifizierten Unternehmen, die in unterschiedlichen Geschäftsfeldern oder Ländern aktiv sind, würde ein unerwarteter Einbruch eines Geschäftsfelds nicht so stark ins Gewicht fallen bzw. der Einbruch könnte anderweitig abgefedert werden.“

Was den Unternehmen erlaubt, Geld sinnvoller anzulegen als durch Aufpolstern ihres Liquiditätspuffers. Welche Optionen sich dafür anbieten, lesen Sie hier.

Sucht auch Ihr Unternehmen nach Anlagemöglichkeiten für seine Liquidität?

Sprechen Sie mit unseren Liquiditätsmanagern!

Michael Lohmüller

Michael Lohmüller ist Chef des Liquiditäts- und Investmentmanagements für Unternehmenskunden. Er berät Mittelständler und Konzerne in allen Anlagethemen von der kurzfristigen Liquiditätsdisposition bis zur mittel-/langfristigen strategischen Vermögensanlage im Unternehmen.