LBBW Q1: LBBW mit gutem erstem Quartal in das Jahr 2018 gestartet

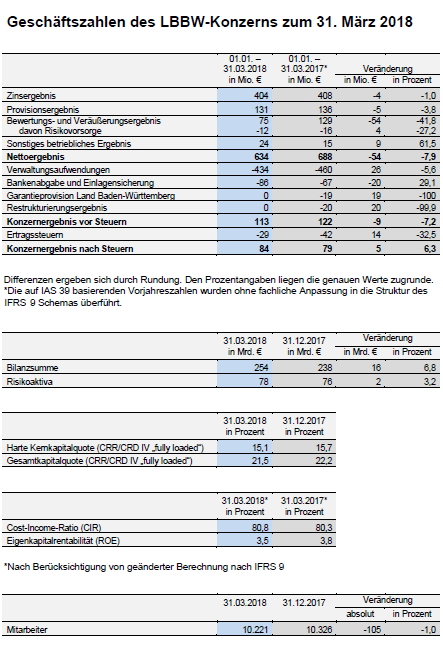

Die LBBW ist gut ins Jahr 2018 gestartet und hat damit an die positive Entwicklung des vergangenen Jahres angeknüpft. Das Ergebnis vor Steuern lag im ersten Quartal bei 113 Millionen Euro nach 122 Millionen Euro im Vorjahresquartal. Nach Steuern verbesserte sich das Ergebnis auf 84 Millionen Euro (2017: 79 Millionen Euro).

- Ergebnis vor Steuern im ersten Quartal bei 113 Millionen Euro, nach Steuern bei 84 Millionen Euro

- Finanzierungs- und Einlagenvolumen weiter ausgebaut

- Segment Private Kunden/Sparkassen mit deutlich verbessertem Ergebnis nach Verlusten im Vorjahr

- Rückgang der Verwaltungsaufwendungen trotz weiterhin hoher IT-Investitionen

- Erstmals Schuldscheintransaktion über Blockchain mit größerer Investorenzahl

- Für das Gesamtjahr 2018 geht die LBBW weiterhin von einem Vorsteuerergebnis in mittlerer dreistelliger Millionenhöhe aus

Die Geschäftsentwicklung war zum Jahresauftakt geprägt von ausgesprochen intensivem Wettbewerb und steigender Volatilität an den Kapitalmärkten. „Wir sind in einem schwierigen Umfeld im Kredit- und Einlagengeschäft gewachsen. Damit konnten wir die Belastungen aus dem Niedrigzinsumfeld und dem hohen Margendruck weitgehend ausgleichen. Dies zeigt unsere Leistungsfähigkeit als mittelständische Universalbank“, sagt der LBBW-Vorstandsvorsitzende Rainer Neske.

Erfreulich entwickelten sich die Verwaltungsaufwendungen, die im Vorjahr vom Wechsel auf das Kernbankensystem OSPlus geprägt waren. Zudem profitierte die LBBW einmal mehr von ihrer konservativen Kreditpolitik in Form von niedrigen Risikokosten. Auch mit Blick auf die Kapitalausstattung ist die Bank weiter sehr stabil aufgestellt: Die harte Kernkapitalquote liegt bei 15,1 Prozent unter vollständiger Umsetzung der CRD/CRR IV (31.12.2017: 15,7 Prozent), die Gesamtkapitalquote bei 21,5 Prozent (31.12.2017: 22,2 Prozent). Die Veränderung ist unter anderem darauf zurückzuführen, dass die Risikoaktiva etwa durch Kreditwachstum im Unternehmenskundengeschäft gestiegen sind. Hinzu kommen eigenkapitalmindernde Erstanwendungseffekte der seit 01.01.2018 gültigen neuen Rechnungslegungsvorschrift IFRS 9.

Auf ihrer strategischen Agenda mit den vier Stoßrichtungen Geschäftsfokus, Digitalisierung, Nachhaltigkeit und Agilität kommt die LBBW weiter gut voran. Dies zeigt sich etwa im Schuldscheingeschäft, einer zunehmend wichtigen Säule der Unternehmensfinanzierung. Hier verteidigte die Bank nicht nur ihre Marktführerschaft mit 14 Transaktionen im ersten Quartal, sondern setzte mit weiteren Innovationen Maßstäbe. So schlossen LBBW und Telefónica Deutschland im Februar die erste Blockchain-Finanzierung mit einer zweistelligen Investorenzahl erfolgreich ab. Das Vorhaben wurde in einem firmenübergreifenden, interdisziplinären Projektteam umgesetzt. Nicht zuletzt machte die LBBW als Arrangeur des ersten Grünen Schuldscheins für ein Immobilienunternehmen – die Volkswagen Immobilien GmbH (VWI) – mit einem Volumen von rund 100 Millionen Euro auch im Bereich Nachhaltigkeit auf sich aufmerksam.

Die Ergebniszahlen im Überblick

Die LBBW berichtet in diesem Jahr erstmals nach der neuen Rechnungslegungsvorschrift des IFRS 9. Dies führt unter anderem zu geringfügigen Anpassungen im Ergebnisschema sowie in ausgewählten Kennzahlen.

Das Zinsergebnis bewegte sich mit 404 Millionen Euro fast auf der Höhe des Vorjahresquartals (408 Millionen Euro). Durch wachsende Finanzierungsvolumen konnten der Margendruck und sinkende Erträge aus der Eigenmittelanlage aufgrund des anhaltend niedrigen Zinsniveaus teilweise kompensiert werden.

Mit 131 Millionen Euro erzielte die LBBW ein Provisionsergebnis in der Größenordnung des Vorjahres (136 Millionen Euro). Geringeren Finanzierungsprovisionen stehen dabei höhere Erträge aus der Vermögensverwaltung gegenüber.

Das Bewertungs- und Veräußerungsergebnis fiel mit 75 Millionen Euro niedriger aus als im Vorjahresquartal (129 Millionen Euro). Wesentliche Komponenten des Postens sind die Risikovorsorge, das Veräußerungsergebnis aus Wertpapieren, das Beteiligungsergebnis sowie das Ergebnis aus erfolgswirksam zum beizulegenden Zeitwert bewerteten Finanzinstrumenten.

Die Risikovorsorge ging im ersten Quartal von minus 16 Millionen Euro auf minus 12 Millionen zurück, was die gute Portfolioqualität und die freundliche Konjunktur in den Kernmärkten widerspiegelt. Aus der Bewertung und Veräußerung von Wertpapieren und Beteiligungen erzielte die LBBW im Berichtszeitraum mit 14 Millionen Euro ein deutlich niedrigeres Ergebnis als im Vorjahresquartal (58 Millionen Euro), das von hohen Einmalerlösen geprägt war. Das Ergebnis aus erfolgswirksam zum beizulegenden Zeitwert bewerteten Finanzinstrumenten betrug 72 Millionen Euro (2017: 86 Millionen Euro). Ursächlich für den Rückgang sind unter anderem Bewertungsabschläge für Kontrahentenrisiken (Credit Valuation Adjustments), bei denen es im Vorjahreszeitraum eine deutlich positive Entwicklung gab.

Das sonstige betriebliche Ergebnis verbesserte sich auf 24 Millionen Euro (2017: 15 Millionen Euro). Ergebnistreiber waren im Wesentlichen erfolgreich abgeschlossene Projektentwicklungen der LBBW Immobilien.

Trotz weiterhin hoher Investitionen in die Modernisierung der IT sanken die Verwaltungsaufwendungen im ersten Quartal signifikant um 26 Millionen Euro auf 434 Millionen Euro. Dies ist neben hoher Kostendisziplin vor allem darauf zurückzuführen, dass der Jahresauftakt im Vorjahr von außergewöhnlich hohen Einmalkosten für den Wechsel auf das Kernbankensystem OSPlus geprägt war.

Die Aufwendungen für Bankenabgabe und Einlagensicherung erhöhten sich auf 86 Millionen Euro (2017: 67 Millionen Euro). Ursächlich sind die branchenweit höheren jährlichen Zahlungen an den Einheitlichen Abwicklungsfonds (Single Resolution Fund, SRF). Im Ergebnis des ersten Quartals sind die erwarteten Aufwendungen für das Gesamtjahr bereits vollständig verarbeitet.

Nachdem die Risiken aus der Zweckgesellschaft Sealink seit Ende 2017 nicht weiter bestehen, entfiel die Garantieprovision für den Risikoschirm des Landes Baden-Württemberg, die im Vorjahresquartal noch 19 Millionen Euro betragen hatte.

Das Konzernergebnis vor Steuern betrug 113 Millionen Euro nach 122 Millionen Euro im Vorjahresquartal. Der Ertragssteueraufwand sank um 14 Millionen Euro auf 29 Millionen Euro, was vor allem auf eine positive Veränderung der aperiodischen Steuern zurückzuführen ist. Das Konzernergebnis nach Steuern verbesserte sich von 79 Millionen Euro auf 84 Millionen Euro.

Die operativen Segmente im Überblick

Im Rahmen der Schärfung ihrer Geschäftsausrichtung hat die die LBBW ihre Segmente neu strukturiert. Das Segment Corporates wurde in die Segmente Unternehmenskunden und Immobilien/Projektfinanzierungen aufgeteilt. Das Segment Kapitalmarktgeschäft enthält im Wesentlichen das Geschäft mit Sparkassen, Institutionellen Kunden und Banken sowie die Treasury-Aktivitäten. Das Geschäft mit Privatkunden sowie das Meta- und Förderkreditgeschäft mit Sparkassen finden sich im Segment Private Kunden/Sparkassen wieder (bisher Retail/Sparkassen).

Im Segment Unternehmenskunden legte die Kreditvergabe sowohl an Mittelständler als auch an Großunternehmen kräftig zu. Auch bei komplexeren Finanzierungsformen untermauerte die LBBW ihre starke Position, beispielsweise bei mittelständischen Forderungsverbriefungen über Asset Backed Commercial Paper, bei Akquisitionsfinanzierungen oder im Konsortialkreditgeschäft. Dass das Segmentergebnis vor Steuern dennoch um 19 Millionen Euro auf 73 Millionen Euro zurückging, lag neben dem Margendruck infolge des Preiswettbewerbs im Wesentlichen am Wegfall eines Einmalertrags aus einem Beteiligungsverkauf im Vorjahresquartal sowie an steigenden Verwaltungsaufwendungen unter anderem durch die Umsetzung regulatorischer Vorgaben wie MiFID II und Wachstumsinitiativen.

Das Segment Immobilien/Projektfinanzierungen baute ebenfalls seinen Finanzierungsbestand verglichen mit dem Vorjahresquartal aus. Getragen wurde diese Entwicklung von einem deutlich höheren Neugeschäftsvolumen in der gewerblichen Immobilienfinanzierung mit einem signifikanten Anteil an zertifizierten nachhaltigen Immobilien. Auch die Auftragsbücher des neu eingerichteten Bereichs Projektfinanzierungen, der Infrastrukturvorhaben, erneuerbare Energien sowie Flugzeugfinanzierungen begleitet, füllen sich zusehends. Allerdings belasteten der intensive Wettbewerb und das niedrige Zinsniveau das Zins- und Provisionsergebnis des Segments. Dies führte zu einem Rückgang des Segmentergebnisses vor Steuern auf 50 Millionen Euro (Vorjahr: 67 Millionen Euro).

Das Segment Kapitalmarktgeschäft erwirtschaftete im ersten Quartal ein Vorsteuerergebnis von 53 Millionen Euro. Im Geschäft mit Banken und Sparkassen verzeichnete die LBBW eine konstant hohe Nachfrage nach aktienbasierten Zertifikaten für die Privatkunden der Sparkassen und gehört auch 2018 zu den drei größten Zertifikate-Anbietern in Deutschland. Geprägt von den unsicheren Märkten hielt sich aber zum Jahresauftakt die Öffentliche Hand im Primärmarktgeschäft, also bei Neuemissionen von Wertpapieren, zurück. In diesem anspruchsvollen Umfeld konnte die LBBW ihre führende Position beispielsweise bei Covered Bonds oder Emissionen von Bundesländern behaupten. Die Fondstochter LBBW Asset Management verzeichnete in den ersten drei Monaten Nettomittelzuflüsse von nahezu 3 Milliarden Euro und verwaltet nun rund 72 Milliarden Euro an Kundengeldern, überwiegend in Spezialfonds für institutionelle Anleger. Der Ergebnisbeitrag aus dem Treasury fiel deutlich niedriger aus als im Vorjahr. Dies ist unter anderem dadurch begründet, dass in 2017 durch das günstige Marktumfeld Erlöse aus Wertpapierverkäufen generiert werden konnten. Diese hatten zu einem Segmentergebnis vor Steuern von 114 Millionen im Vorjahresquartal beigetragen.

Das Segment Private Kunden/Sparkassen verbesserte sein Vorsteuerergebnis im ersten Quartal deutlich auf 1 Million Euro (Vorjahr: minus 14 Millionen Euro). Maßgeblich dafür waren ein Rückgang der IT-Kosten aufgrund der abgeschlossenen Migration auf das neue Kernbankensystem OSPlus sowie Entlastungseffekte aus dem Umbau des Privatkundengeschäfts. Gleichzeitig konnte die Bank ihre Erträge im Retailgeschäft trotz des harten Konkurrenzkampfs nahezu konstant halten und die Kundeneinlagen steigern. Besonders gefragt waren Anlagelösungen im Niedrigzinsumfeld wie die Vermögensverwaltung oder Fondssparpläne sowie Baufinanzierungen. Der Umbau zu einer leistungsstarken Multikanalbank kam weiter voran. So brachte die BW-Bank mit Giro worldwide ein kostenloses Konto für junge Kunden an den Markt, das sich in der Internetfiliale komplett online abschließen lässt. Zudem wurde in die BW-Mobilbanking-App die Funktion Kwitt integriert, mit der Nutzer kleinere Geldbeträge bequem, sicher und in Echtzeit von Smartphone zu Smartphone senden können. Nicht zuletzt führte die gute Zusammenarbeit mit den Sparkassen erneut zu einem Rekord im Bereich Förderkredite. Bereits nach drei Monaten belief sich das Neugeschäftsvolumen wegen der hohen Nachfrage nach Innovations- und Digitalisierungsfinanzierungen auf 2 Milliarden Euro.

Ausblick

Für das Gesamtjahr rechnet die LBBW unverändert mit einem Konzernergebnis vor Steuern in Höhe eines mittleren dreistelligen Millionenbetrags.

Downloads

-

30.5 KB | 29.06.2018

-

70.6 KB | 29.05.2018

{kind=link}