26.11.2024

Dollar-Euro-Prognose 2025: Wie entwickeln sich die Wechselkurse?

Im 5. Kapitel des Jahresausblicks 2025 analysiert LBBW Research-Experte Dirk Chlench die Währungsentwicklung.

Der Anstieg der Inflation könnte den US-Dollar stärken.

Donald Trump hat im Wahlkampf angekündigt, im Fall seines Sieges die Einfuhrzölle drastisch zu erhöhen, die Steuern zu senken und illegal eingereiste Migranten zu deportieren. Die Republikaner werden in beiden Kammern des US-Kongresses eine Mehrheit haben. Bei der Umsetzung seiner Vorhaben ist also kein parlamentarischer Widerspruch zu erwarten. Da die US-Arbeitslosenquote niedrig ist, dürften Trumps Pläne die US-Inflation anheizen. Allein die vorgeschlagene Erhöhung der Einfuhrzölle auf 10 % wird nach unseren Berechnungen die Inflation um knapp einen Prozentpunkt in die Höhe treiben. Entsprechend haben wir unsere US-Inflationsprognose für das Jahr 2025 auf 3,0 % angehoben. Daher wird die US-Notenbank Fed ihre Leitzinsen bis Ende 2025 wohl nur noch um einen halben Prozentpunkt auf 4,25 % senken, und damit weniger stark als die EZB. Das sollte wiederum den Kurs des US-Dollar beflügeln. Wir erwarten für Mitte 2025 die Parität von Euro und US-Dollar.

Yen-Prognose 2025

Die Bank of Japan hat im Sommer ihre Nullzinspolitik nach 17 Jahren beendet und den Leitzins um 15 Basispunkte auf 0,25 % (obere Spanne) angehoben. Sie dürfte mit ihren Leitzinsen aber kaum das Niveau der US-Notenbank oder der EZB erreichen. Die Inflationsrate weist nach unten, und die Konjunktur in Japan ist schwach. Daher rechnen wir für 2025 lediglich mit geringen Zinserhöhungen. Somit dürfte der Renditenachteil von Yen-Anlagen gegenüber solchen in US-Dollar oder Euro bestehen bleiben. Vor diesem Hintergrund sollte der Yen 2025 gegenüber dem US-Dollar abwerten.

Schweizer Franken-Prognose 2025

In der Schweiz ist das Leitzinsniveau mit 1,0 % bereits sehr niedrig. Die Teuerungsrate liegt derzeit dennoch auf dem tiefsten Stand seit Mai 2021. Entsprechend rechnen wir mit weiteren Zinssenkungen der Schweizerischen Nationalbank. Sogar Negativzinsen schließt der neue SNB-Chef Martin Schlegel nicht aus. Der Zinsnachteil gegenüber dem Euro spricht gegen den Franken. Die Schweizer Währung dürfte daher gegenüber dem Euro im Verlauf des kommenden Jahres abwerten.

Trumps Pläne dürften den US-Dollar stärken

Unsere Kunden fragen. Unsere Experten antworten.

Sprechen Europas Probleme für Dollar-Zinsanlagen?

Die Vereinigten Staaten wachsen seit Jahren stärker als der Euroraum. Der Status des Dollar als unangefochtene Weltreservewährung und der riesige und liquide Markt für US-Staatsanleihen machen diese Anlagen zu einem sicheren Hafen. Insofern sind besonders in Krisenzeiten Dollar-Zinsanlagen vorzuziehen. Sollte von politischer Seite die operative Unabhängigkeit der Fed in Frage gestellt werden, würde das allerdings mit erheblichen Abwärtsrisiken für Dollaranlagen einhergehen.

Welche weiteren Währungen bieten Chancen?

Das Pfund Sterling! Die Chaos-Tage in London sind vorbei. Die Labour-Regierung verfügt über eine große Mehrheit im Unterhaus und hat sich zu einer verlässlichen Staatsführung bekannt. Zudem sind die Leitzinsen in Großbritannien deutlich höher als hierzulande, und das Pfund Sterling ist gemessen an der Kaufkraft deutlich unterbewertet.

Kompletter Jahresausblick 2025 als PDF Download

Prognose Wechselkurse 2025

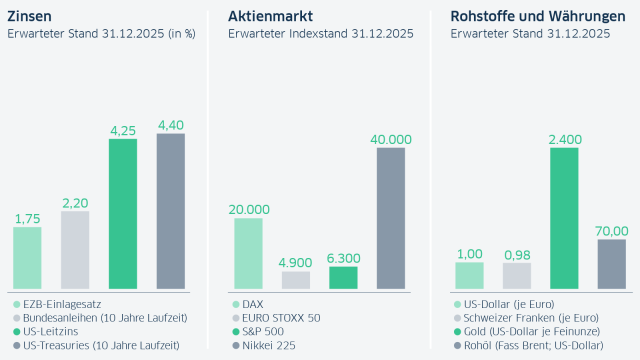

| 21.11.2024 | 30.06.2025 | 31.12.2025 | |

|---|---|---|---|

| US-Dollar je Euro | 1,05 | 1,00 | 1,00 |

| Franken je Euro | 0,93 | 0,96 | 0,98 |

| Pfund je Euro | 0,83 | 0,82 | 0,81 |

Quelle: LSEG, LBBW Research; Stand: 21.11.2024

Prognose 2025: Zinsen, Aktienmarkt, Rohstoffe und Währungen

Diese Publikation richtet sich ausschließlich an Empfänger in der EU, Schweiz und in Liechtenstein. Diese Publikation wird von der LBBW nicht an Personen in den USA vertrieben und die LBBW beab- sichtigt nicht, Personen in den USA anzusprechen. Aufsichtsbehörden der LBBW: Europäische Zentralbank (EZB), Sonnemannstraße 22, 60314 Frankfurt am Main und Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Graurheindorfer Str. 108, 53117 Bonn / Marie-Curie-Str. 24-28, 60439 Frankfurt. Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen kön- nen. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publika- tion ersetzt nicht die persönliche Beratung. Sie dient nur Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlage- möglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren An- lageberater. Wir behalten uns vor, unsere hier geäußerte Meinung jederzeit und ohne Vorankündigung zu ändern. Wir behalten uns des Weiteren vor, ohne weitere Vorankündigung Aktualisierungen die- ser Information nicht vorzunehmen oder völlig einzustellen. Die in dieser Ausarbeitung abgebildeten oder beschriebenen früheren Wertentwicklungen, Simulatio- nen oder Prognosen stellen keinen verlässlichen Indikator für die künftige Wertentwicklung dar. Die Entgegennahme von Research Dienstleistungen durch ein Wertpapierdienstleistungsunternehmen kann aufsichtsrechtlich als Zuwendung qualifiziert werden. In diesen Fällen geht die LBBW davon aus, dass die Zuwendung dazu bestimmt ist, die Qualität der jeweiligen Dienstleistung für den Kunden des Zuwendungsempfängers zu verbessern.