26.11.2024

Immobilienpreise: Prognose für private & gewerbliche Immobilien 2025

Im 7. Kapitel des Jahresausblicks 2025 analysiert LBBW Research-Experte Martin Güth den Immobilienmarkt.

Erholung nach Preisverfall, aber kein neuer Boom.

Werden die Immobilienpreise 2025 sinken?

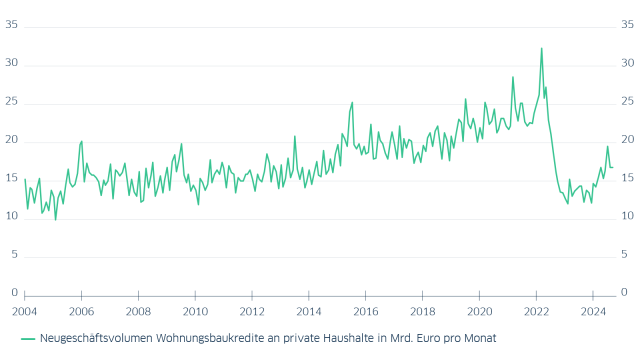

Der Preisverfall am deutschen Wohnimmobilienmarkt hat 2024 sein Ende gefunden. Seit dem Sommer ist wieder ein leichter Anstieg zu beobachten. Parallel dazu haben sich auch die Umsätze belebt. Das gilt vor allem für den privaten Immobilienmarkt, wo insbesondere Selbstnutzer wieder aktiver geworden sind. Die Entwicklung neu ausgereichter Wohnungsbaukredite veranschaulicht das eindrücklich. Vieles deutet darauf hin, dass der Trend vorerst anhält. So berichten die Banken von einer weiter zunehmenden Nachfrage der Haushalte nach Baukrediten. Zudem sind die Hypothekenzinsen niedriger als noch in der ersten Jahreshälfte 2024 und machen einen Immobilienerwerb erschwinglicher.

Der Immobilienboom vergangener Tage wird aber so schnell nicht wiederkehren. Das liegt nicht nur daran, dass dauerhaft von einem höheren Zinsniveau als vor fünf Jahren auszugehen ist. Auch die schwache Wirtschaftsentwicklung stellt eine Bürde dar und zwar in zweierlei Hinsicht: Zum einen nimmt die Arbeitslosigkeit zu. Zum anderen schwindet die Attraktivität Deutschlands für ausländische Fachkräfte, was die Zuwanderung mindern dürfte. Vor allem in den Großstädten hatte in der Vergangenheit der Zuzug aus dem Ausland dazu geführt, dass die Einwohnerzahlen wuchsen und Wohnraum stärker nachgefragt wurde.

Wie entwickeln sich gewerbliche Immobilienmärkte 2025?

Die gewerblichen Immobilienmärkte hinken der Erholung des privaten Wohnimmobilienmarktes hinterher. Für die Premiumsegmente berichten große Maklerhäuser zwar ebenfalls von stabileren Preisen. Die Umsätze erholen sich aber nur sehr langsam. Vor allem am wichtigen Büromarkt lähmt die Aussicht auf steigende Leerstände noch das Handelsgeschehen. 2025 dürfte das Aufkehren der Scherben noch nicht beendet sein: Auch das kommende Jahr wird wohl noch diverse Insolvenzen am Immobilienmarkt mit sich bringen. Der Zinsrückgang eröffnet aber immer mehr Marktteilnehmern den Blick nach vorn, so dass die Umsätze etwas höher ausfallen dürften als 2024.

Die Nachfrage privater Haushalte nach Wohnungsbaukrediten zieht wieder an

Unsere Kunden fragen. Unsere Experten antworten.

Ist jetzt ein guter Zeitpunkt zum Haus- oder Wohnungskauf?

Wer vorhat, eine Immobilie zu kaufen, der sollte nicht mehr auf niedrigere Preise oder günstigere Zinsen warten. Im zweiten Quartal 2024 sind die Preise erstmals seit dem Sommer 2022 wieder gestiegen, und der Trend dürfte weiter nach oben weisen. Angesichts von nachlassender Zuwanderung und schwächelndem Arbeitsmarkt ist ein neuer Preisboom aber nicht in Sicht. In Torschlusspanik muss daher niemand verfallen.

Soll ich meine Hypothekenzinsen jetzt langfristig festschreiben?

Wir erwarten die Langfristzinsen für die kommenden Monate und Jahre auf dem aktuellen Niveau oder leicht darüber. Es ist daher sinnvoll, sich das derzeitige Niveau der Hypothekenzinsen langfristig zu sichern.

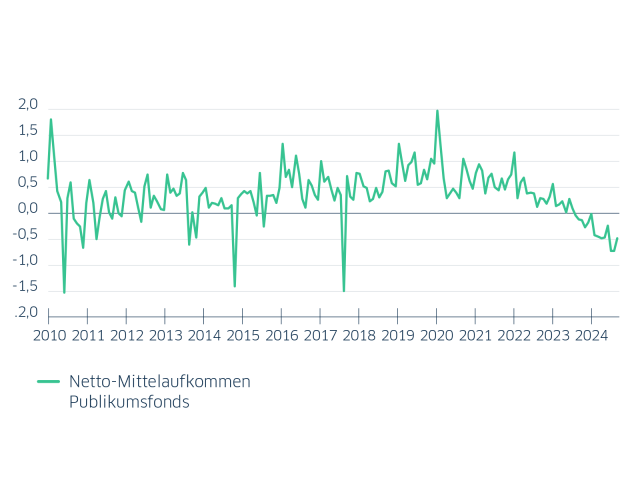

Verschärft sich die Krise bei offenen Immobilienfonds?

Den offenen Immobilienfonds steht noch eine schwierige Zeit bevor. Die Rückgaben von Anteilsscheinen übertreffen seit mehr als einem Jahr die Mittelzuflüsse. Vermutlich sind noch einige Anteilskündigungen in der Pipeline. Doch es gilt zu differenzieren. Nicht jeder Fonds verzeichnet Netto-Mittelabflüsse. Entlastend wirkt die Entwicklung der Immobilienmärkte, wo sich die Preise in vielen Segmenten stabilisiert haben und die Umsätze von tiefem Niveau aus wieder etwas zunehmen.

Kompletter Jahresausblick 2025 als PDF Download

Diese Publikation richtet sich ausschließlich an Empfänger in der EU, Schweiz und in Liechtenstein. Diese Publikation wird von der LBBW nicht an Personen in den USA vertrieben und die LBBW beab- sichtigt nicht, Personen in den USA anzusprechen. Aufsichtsbehörden der LBBW: Europäische Zentralbank (EZB), Sonnemannstraße 22, 60314 Frankfurt am Main und Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Graurheindorfer Str. 108, 53117 Bonn / Marie-Curie-Str. 24-28, 60439 Frankfurt. Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen kön- nen. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publika- tion ersetzt nicht die persönliche Beratung. Sie dient nur Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlage- möglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren An- lageberater. Wir behalten uns vor, unsere hier geäußerte Meinung jederzeit und ohne Vorankündigung zu ändern. Wir behalten uns des Weiteren vor, ohne weitere Vorankündigung Aktualisierungen die- ser Information nicht vorzunehmen oder völlig einzustellen. Die in dieser Ausarbeitung abgebildeten oder beschriebenen früheren Wertentwicklungen, Simulatio- nen oder Prognosen stellen keinen verlässlichen Indikator für die künftige Wertentwicklung dar. Die Entgegennahme von Research Dienstleistungen durch ein Wertpapierdienstleistungsunternehmen kann aufsichtsrechtlich als Zuwendung qualifiziert werden. In diesen Fällen geht die LBBW davon aus, dass die Zuwendung dazu bestimmt ist, die Qualität der jeweiligen Dienstleistung für den Kunden des Zuwendungsempfängers zu verbessern.