26.11.2024

Geopolitik: Trumps MAGA-Politik setzt exportorientierte Länder unter Druck

Im 1. Kapitel des Jahresausblicks 2025 analysieren die LBBW Research-Experten Sandro Pannagl und Matthias Krieger die Geopolitik.

Die Republikaner kontrollieren nach der Wahl nicht nur Senat und Repräsentantenhaus, sondern haben auch den Supreme Court auf ihrer Seite. Diese umfassende Machtfülle wird Trump nutzen, um bis zu den Zwischenwahlen in zwei Jahren so viele Projekte wie möglich aufs Gleis zu bringen.

Wirtschaftspolitisch droht eine von starkem Protektionismus geprägte Phase. Bis wahrnehmbar wird, dass das auch der US-Wirtschaft schadet und es dann vielleicht zu einer Korrektur kommt, wird Zeit vergehen. Erste Probleme wie Kaufkraftverluste breiter Bevölkerungsschichten durch eine steigende Inflation infolge hoher Importzölle dürften zunächst mit viel Staatsgeld kaschiert werden. Die steigende Staatsverschuldung ist unproblematisch für Trump, solange die Republikaner beide Häuser des Kongresses dominieren. Unter Trumps Protektionismus werden vor allem exportorientierte Staaten wie Deutschland leiden.

Für die Ukraine und Europas Sicherheit bedeutet Trumps Sieg nichts Gutes. Die USA werden die Unterstützung der Ukraine auf ein Minimum zurückfahren. Von vereinzelten Scharmützeln entlang der Frontlinie abgesehen, endet der Krieg dann mit De-facto-Gebietsgewinnen Russlands. Eine entmilitarisierte Pufferzone wird vor allem von Europäern finanziert und eventuell von UNO-Soldaten garantiert. Putin gewinnt damit Zeit, das russische Militär neu aufzustellen und die Verbindungen zu anderen autoritären Regimen zu stärken (Iran, Nordkorea). Die Destabilisierung Europas und einer geschwächten Restukraine bleibt seine oberste Priorität. Cyberattacken und Desinformationskampagnen werden zunehmen. Neue Flüchtlingsbewegungen stehen zu befürchten. US-Sicherheitsgarantien gehören der Vergangenheit an. Europa wird gezwungen, seine Verteidigung selbst zu gewährleisten. Die notwendigen Ausgaben werden die Staatshaushalte stark belasten.

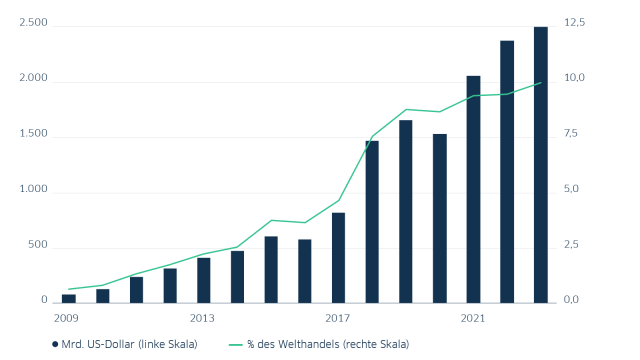

Protektionismus nimmt weltweit zu – von Import-Restriktionen betroffene Güter

Im Nahen Osten wird Trump Israel vorbehaltlos unterstützen. Sein Erzfeind in der Region bleibt der Iran. Ähnlich wie in der ersten Amtszeit (Stichwort Abraham Accords) wird Trump versuchen, Israel mit anderen traditionellen Verbündeten der Region (wie Saudi-Arabien oder den VAE) zusammenzubringen und den Iran zu isolieren. Die USA werden über die militärische Unterstützung Israels weiter Einfluss in der Region behalten. Der Iran und andere dürften sich zunehmend China und Russland zuwenden. Auf die Palästinenser wird Trump wenig Rücksicht nehmen. Die russische Einflusszone (Syrien) wird er Putin überlassen und die Türkei nach Belieben im Kurdenland walten lassen. Die Spaltung der Region wird zementiert, sodass die Lage unkontrollierbar bleibt. Die Gefahr eines wieder zunehmenden Terrorismus weltweit ist dabei immanent. Die wirtschaftlichen Auswirkungen auf Europa dürften sich aber auf eventuell volatilere Ölpreise beschränken.

China ist Trumps außenpolitischer Gegner schlechthin. Vor allem das außenwirtschaftliche Ungleichgewicht ist ihm ein Dorn im Auge. Darum wird er China mit Zöllen, Ausfuhrbeschränkungen und der Sanktionierung von Direktinvestitionen (FDI) unter Druck setzen. Trumps aggressive America-First-Politik wird aber auch wichtige Verbündete der Region (Japan, Südkorea) vor den Kopf stoßen und deren Bereitschaft reduzieren, sich klar gegen China zu stellen. Die Länder Südostasiens werden weiterhin versuchen, sich nicht in den Konflikt der Großmächte hineinziehen zu lassen. Europäische und auch asiatische Unternehmen laufen Gefahr, von den USA zur Teilnahme an Handelssanktionen gegen China aufgefordert und im Verweigerungsfall Ziel von Sanktionen zu werden.

In der Taiwanstraße wird Trump eher auf Ausgleich mit China setzen. Eine militärische Eskalation liegt nicht in seinem Interesse. Die USA werden den Inselstaat aber weiterhin unterstützen. Noch bleibt Taiwan zu wichtig für die Versorgung von US-Industrie und -Militär mit Halbleitern, um das Land der Volksrepublik zu überlassen. Eine weitere Annäherung der USA und Indiens ist wahrscheinlich. Die Interessen sind teils kongruent, und Trump und Modi passen gut zueinander.

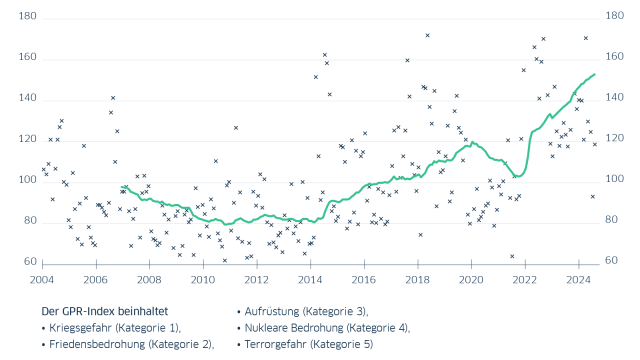

Geopolitische Spannungen verschärfen sich

Index für geopolitische Bedrohungen (Geopolitical Risk Index) in Punkten und Dreijahresdurchschnitt

Unsere Kunden fragen. Unsere Experten antworten.

Sprechen die weltweiten Krisen für ein höheres Gewicht von US-Investments?

Die USA performen in Krisen meist besser als andere Regionen. Mit ihrem riesigen Binnenmarkt, einer geringen Exportabhängigkeit und Autarkie bei Energierohstoffen stellen sie dann oft die attraktivste Destination für Investitionen und Kapitalanlagen dar. Zudem stehen sie technologisch an der Spitze, sind die größte Militärmacht der Welt und verfügen mit dem Dollar über die unangefochtene Weltreservewährung. US-Anlagen zählen gerade in Krisenzeiten zur ersten Wahl.

Sind Rüstung/Rüstungsaktien weiter aussichtsreich?

Russlands Aggressionskrieg hat Rüstungsaktien eine Neubewertung beschert. Die USA sind zudem nicht länger bereit, die Verteidigung Europas zu garantieren. Alle NATO-Staaten legen daher inzwischen Wert auf die Ertüchtigung ihrer Streitkräfte. Auch die Spannungen im Südchinesischen Meer erhöhen die Nachfrage nach Rüstungsgütern, und in der Golfregion wappnen sich Staaten wie Saudi-Arabien gegen Bedrohungen etwa aus dem Iran. Von all dem dürften Rüstungsaktien profitieren.

Riskieren Anleger in China ein Debakel wie in Russland?

Eine ähnliche Abkoppelung des Westens von China wie unlängst von Russland ist wenig wahrscheinlich. Ein Angriff Pekings auf Taiwan ist kurzfristig ein unwahrscheinliches Extremszenario. Chinas Bedeutung für die Weltwirtschaft ist ungleich größer, und es ist ungleich stärker in internationale Lieferketten integriert als Russland. Ein Investment in chinesische Wertpapiere sollte dennoch gut überlegt sein: Neben geopolitischen Spannungen müssen auch regulatorische Risiken sowie das schwierige Wirtschaftsumfeld in China selbst berücksichtigt werden, was auch Wechselkursrisiken mit sich bringt.

Kompletter Jahresausblick 2025 als PDF Download

Diese Publikation richtet sich ausschließlich an Empfänger in der EU, Schweiz und in Liechtenstein. Diese Publikation wird von der LBBW nicht an Personen in den USA vertrieben und die LBBW beab- sichtigt nicht, Personen in den USA anzusprechen. Aufsichtsbehörden der LBBW: Europäische Zentralbank (EZB), Sonnemannstraße 22, 60314 Frankfurt am Main und Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Graurheindorfer Str. 108, 53117 Bonn / Marie-Curie-Str. 24-28, 60439 Frankfurt. Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen kön- nen. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publika- tion ersetzt nicht die persönliche Beratung. Sie dient nur Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlage- möglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren An- lageberater. Wir behalten uns vor, unsere hier geäußerte Meinung jederzeit und ohne Vorankündigung zu ändern. Wir behalten uns des Weiteren vor, ohne weitere Vorankündigung Aktualisierungen die- ser Information nicht vorzunehmen oder völlig einzustellen. Die in dieser Ausarbeitung abgebildeten oder beschriebenen früheren Wertentwicklungen, Simulatio- nen oder Prognosen stellen keinen verlässlichen Indikator für die künftige Wertentwicklung dar. Die Entgegennahme von Research Dienstleistungen durch ein Wertpapierdienstleistungsunternehmen kann aufsichtsrechtlich als Zuwendung qualifiziert werden. In diesen Fällen geht die LBBW davon aus, dass die Zuwendung dazu bestimmt ist, die Qualität der jeweiligen Dienstleistung für den Kunden des Zuwendungsempfängers zu verbessern.