26.11.2024

DAX und S&P-Prognose 2025: Wie entwickeln sich die Aktienmärkte?

Im 6. Kapitel des Jahresausblicks 2025 analysiert LBBW Research-Experte Dr. Berndt Fernow die Aktienmärkte.

Zurückhaltung an Europas Märkten, Kursgewinne an der Wall Street.

Mit der erneuten Wahl Donald Trumps zum US-Präsidenten haben sich die Aussichten für Europas Unternehmen eingetrübt. Ihre Wettbewerbsposition leidet nicht nur unter höheren US-Zöllen. Sie drohen auch, im sich verschärfenden Handelskonflikt zwischen den USA und China zwischen die Fronten zu geraten. Die dadurch ausgelöste Unsicherheit dürfte sich zunächst auf die Anleger übertragen, weshalb wir an den europäischen Märkten ein schwieriges erstes Halbjahr erwarten.

Wie entwickelt sich der US-Aktienmarkt 2025?

An der Wall Street stellt sich die Situation hingegen zunächst umgekehrt dar: Steuersenkungen treiben die Nettogewinne, und Zollhürden könnten den US-Produzenten auf ihrem Heimatmarkt Preiserhöhungen ermöglichen. Das nominale BIP-Wachstum von geschätzt 5 % sollte sich daher in mindestens gleicher Höhe in den Gewinnen widerspiegeln und die Notierungen entsprechend beflügeln. Die großen IT-Konzerne dürften ihre Favoritenrolle allerdings nur bedingt behalten, denn die mit dem Durchbruch der Künstlichen Intelligenz verbundene Phantasie hat ihre Bewertungen schon auf ein ambitioniertes Niveau gehoben.

Wie entwickelt sich 2025 der Aktienmarkt in Europa?

Später im Jahr könnte das Pendel dann wieder zugunsten europäischer Aktien ausschlagen. Gerät die US-Wirtschaft in eine Überhitzung, dürfte die Fed von weiteren Zinssenkungen absehen und die Liquidität verknappen.

Die EZB hat hingegen noch einige Pfeile im Köcher. Die von uns erwartete Aufwertung des US-Dollar erhöht zudem den Euro-Wert der in Übersee erzielten Erlöse. Und allmählich werden sich für die heimischen Konzerne auch Wege aus der schwierigen Situation abzeichnen, etwa durch Produktionsverlagerungen nach Nordamerika. Ab Herbst richtet sich der Blick zudem ins folgende Jahr, und dies wird neue Hoffnungen auf einen Konjunkturaufschwung wecken. Noch bevorzugen wir aber defensive Branchen wie Versorger, Telekommunikation sowie Finanzen. Mit dem Sektor Industrie bilden wir zudem strategische Themen wie Energiewende und Verteidigungsbereitschaft ab. Ohnehin sollte sich niemand vom schwankungsarmen Jahr 2024 einlullen lassen. Es kommen wieder unruhigere Zeiten auf die Märkte zu.

Der DAX entwickelt sich seit längerer Zeit schwächer als der S&P 500

Unsere Kunden fragen. Unsere Experten antworten.

Hat sich bei den KI-Werten eine Blase gebildet?

Die Konzentration von fast 30 % der Marktkapitalisierung des S&P 500 in nur sechs Unternehmen ist sicher extrem. Es handelt sich dabei aber nicht um eine Blase wie im Jahr 2000, denn die KI-Stars sind hoch profitabel und wachstumsstark, anders als die Dotcom-Titel, die allzu oft allein auf dem Prinzip Hoffnung fußten. Lässt ihre Dynamik nach, werden sich die Bewertungen normalisieren. Aber das Platzen einer Blase ist das nicht.

Wird der US-Markt trotz hoher Bewertung weiter outperformen?

US-Unternehmen sind besonders ertragsstark. Das liegt an vielen Faktoren, beispielsweise helfen ihnen die Milliarden des Inflation Reduction Act, das Fachkräfteangebot ist höher und es gibt deutlich weniger Bürokratie in den USA. Das erlaubt ihnen, den Anlegern durch Aktienrückkäufe Kapital zurückzugeben, was die Performance erhöht. Der rund 70%ige Anteil von US-Aktien am Weltindex erscheint allerdings kaum noch ausbaufähig.

Bremsen Auto-Titel den DAX aus?

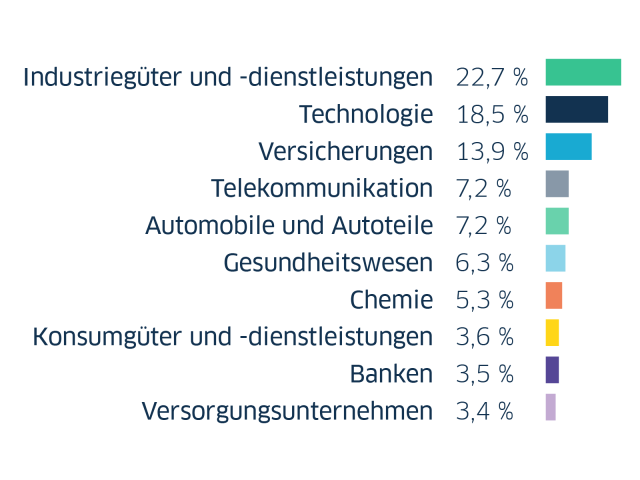

Die Automobil- und Zuliefereraktien tragen in weit stärkerem Maße zum rechnerischen DAX-Gewinn bei (20 %) als zum Indexgewicht (7 %). Mit ihren extrem tiefen KGV (5,0) lassen sie den DAX günstiger erscheinen, als er in Wahrheit ist. Seine Performance beeinflussen sie aber weniger. Ein (im Moment nicht absehbares) Comeback der Autobranche wäre für den DAX ein Turbo.

Kompletter Jahresausblick 2025 als PDF Download

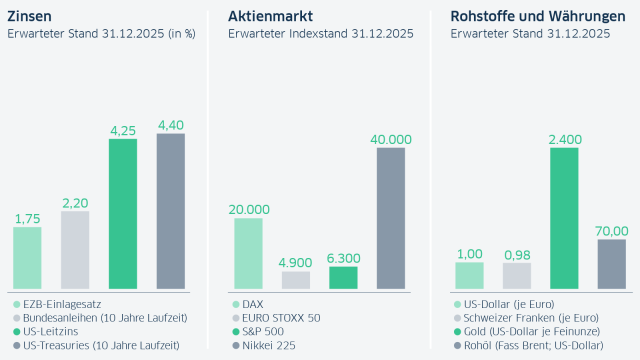

Prognose Aktien 2025

| 21.11.2024 | 30.06.2025 | 31.12.2025 | |

|---|---|---|---|

| DAX | 19.146 | 19.000 | 20.000 |

| EURO STOXX 50 | 4.756 | 4.800 | 4.900 |

| S&P 500 | 5.949 | 6.200 | 6.300 |

| Nikkei 225 | 38.026 | 38.000 | 40.000 |

Quelle: LSEG, LBBW Research; Stand: 21.11.2024

Prognose 2025: Zinsen, Aktienmarkt, Rohstoffe und Währungen

Diese Publikation richtet sich ausschließlich an Empfänger in der EU, Schweiz und in Liechtenstein. Diese Publikation wird von der LBBW nicht an Personen in den USA vertrieben und die LBBW beab- sichtigt nicht, Personen in den USA anzusprechen. Aufsichtsbehörden der LBBW: Europäische Zentralbank (EZB), Sonnemannstraße 22, 60314 Frankfurt am Main und Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Graurheindorfer Str. 108, 53117 Bonn / Marie-Curie-Str. 24-28, 60439 Frankfurt. Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen kön- nen. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publika- tion ersetzt nicht die persönliche Beratung. Sie dient nur Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlage- möglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren An- lageberater. Wir behalten uns vor, unsere hier geäußerte Meinung jederzeit und ohne Vorankündigung zu ändern. Wir behalten uns des Weiteren vor, ohne weitere Vorankündigung Aktualisierungen die- ser Information nicht vorzunehmen oder völlig einzustellen. Die in dieser Ausarbeitung abgebildeten oder beschriebenen früheren Wertentwicklungen, Simulatio- nen oder Prognosen stellen keinen verlässlichen Indikator für die künftige Wertentwicklung dar. Die Entgegennahme von Research Dienstleistungen durch ein Wertpapierdienstleistungsunternehmen kann aufsichtsrechtlich als Zuwendung qualifiziert werden. In diesen Fällen geht die LBBW davon aus, dass die Zuwendung dazu bestimmt ist, die Qualität der jeweiligen Dienstleistung für den Kunden des Zuwendungsempfängers zu verbessern.